В стремлении расширить диапазон предоставляемых услуг, ведущие финансовые структуры России предлагают различные сервисные возможности для пластиковых карт. Одной из таких опций является овердрафтный кредит. При оформлении пластика рекомендуется изучить условия овердрафта ВТБ 24 по зарплатной карте, взвесив все плюсы и минусы услуги.

Овердрафт ВТБ 24

Овердрафт – услуга кредитования, при которой клиенту дается возможность совершать платежи сверх имеющихся на счете средств. За счет 50%-ной государственной поддержки банк ВТБ является стабильным и пользуется доверием среди пользователей банковских продуктов.

Услуга предоставляется на платной основе для юридических лиц и участников корпоративных зарплатных проектов. Овердрафт, как особый кредитный продукт, имеет ряд отличительных характеристик:

- опция привязывается к лицевому счету дебетовой карточки,

- временные лимиты на пользование заемными средствами устанавливаются в пределах от 12 до 36 месяцев,

- величина кредитного лимита определяется в индивидуальном порядке для каждого клиента и может составлять до 50% от величины денежных средств, хранимых в банковских активах ВТБ,

- проценты на остаток по счету начисляются ежедневно, при условии расходования денег из средств кредитного лимита,

- установление льготного срока кредитования, в течение которого не происходит начисление процентов на остаток по счету.

Любой владелец пластиковой карточки ВТБ 24 вправе использовать два типа овердрафтного кредита: разрешенный и неразрешенный. Разрешенный подразумевает расходование кредитных средств в рамках положений банковского договора. Если же заемщик нарушает оговоренные договором условия, то овердрафт является неразрешенным, и такие действия могут грозить штрафными взысканиями со стороны финансового учреждения.

Подключение овердрафта ВТБ 24

Чтобы подключить овердрафт для физических лиц, необходимо быть держателем пластиковой карточки или владельцем лицевого счета в банке ВТБ 24. Все, что потребуется, это посетить офис учреждения и предъявить сотруднику гражданский паспорт. Сотрудник предложит подписать соответствующее заявление и проконсультирует касаемо его заполнения.

Рассмотрение заявки займет не более четырех рабочих дней. После ее одобрения будет согласована сумма кредитного лимита в зависимости от величины заработной платы держателя карты, а также установлен срок пользования опцией.

Воспользоваться предлагаемым банком сервисом может любое физическое лицо, но процедура оформления овердрафта займет значительно больше времени. При рассмотрении заявок от таких потенциальных заемщиков банк оценивает несколько параметров:

- платежеспособность заемщика – требуется предоставление справки 2-НДФЛ,

- гражданство Российской Федерации,

- возраст не менее 18 лет,

- стаж трудоустройства на последнем месте работы не менее трех месяцев,

- наличие регистрации в пределах расположения регионального офиса ВТБ 24,

- положительная кредитная история.

Чем выше уровень заработка потенциального клиента, тем большая величина кредитного лимита будет одобрена для овердрафта. Банк будет более лояльным при согласовании условий кредитования потенциальных заемщиков со стабильным уровнем дохода и без пятен в истории пользования займами сторонних банков.

Условия овердрафта для зарплатной карты

Зарплатный клиент вправе пользоваться заемными средствами банка до момента зачисления на баланс карты заработной платы. В отличие от стандартного потребительского займа, для получения этих средств не требуется подавать в банк документацию и оформлять дополнительное соглашение к договору банковского обслуживания. Кредитный лимит ВТБ 24 по зарплатной карте максимально составляет 300 тысяч рублей.

Главным условием оказания услуги овердрафта является обязательное списание средств после зачисления заработной платы на счет заемщика. Это рекомендуется учитывать при использовании заемных денег. Причем спишется и затраченная сумма, и процент за ее использование. С другой стороны, таким образом можно улучшить финансовое положение держателя карты в случае периодической задержки зарплаты, так как после погашения задолженности прибегать к данному сервису можно неоднократно.

Разумеется, условия предоставления овердрафта для зарплатных клиентов банка являются более привлекательными, чем для сторонних пользователей.

Величина ставки процента за пользование заемными средствами находится в пределах от 22 до 24% в год. Срок погашения займа – 1 год. Минимальный платеж по займу должен составлять не менее 10% от суммы долга.

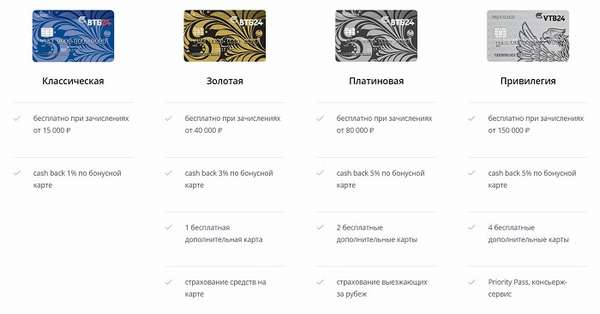

Абонентская плата за предоставление овердрафтного лимита для зарплатной карты не взимается. Если же он подключается к другим видам пластиковых карт, то стоимость услуги в год будет колебаться от 700 до 3000 рублей, в зависимости от тарифного пакета пластика.

Карточки зарплатного проекта не предоставляют привилегий по срокам овердрафтного кредитования. Отсчет осуществляется с первого числа календарного месяца, потому в случае расходования заемных средств, долг потребуется выплатить в срок до первого числа месяца, следующего за расчетным.

Штрафные санкции при просрочке оплаты по займу начисляются в размере 1% от величины долга за каждый день нарушения сроков выплаты. Если уровень дохода владельца карточки увеличивается или уменьшается, банк может на законных основаниях по умолчанию корректировать величину кредитного лимита в соответствие с изменениями. При утрате постоянного источника дохода ВТБ 24 вправе истребовать полное досрочное погашение имеющейся задолженности.

Улучшение условий овердрафта

В случае необходимости получить более выгодные условия кредитования, заемщик должен четко соблюдать положения банковского договора. Не стоит допускать пропуска выплаты по займу или порчи своей кредитной истории.

Увеличение суммы предоставляемого овердрафта оформляется после рассмотрения банком поданного клиентом заявления. По возможности рекомендуется предоставить справки, подтверждающие рост уровня заработка. Это сыграет в пользу одобрения заявки.

Снижение ставки процента может быть достигнуто путем перевода карты на более дешевый тариф. К примеру, подключить вместо премиального пакета классический. Это автоматически обяжет банк снизить процентную ставку по кредиту.

Также существует возможность получения валютного овердрафта, переоформив счет по карте с рублевого на мультивалютный. Эта опция удобна для тех, кто часто выезжает за рубеж. Однако, несет в себе риск повышения процентной ставки и более высоких затрат вследствие колебания курса валют.

Деактивировать услугу можно в любом офисе ВТБ 24. Предварительно следует погасить задолженность в полном объеме. Заполнив соответствующее заявление, клиент может оставаться участником зарплатного проекта без преимущества использования заемных средств. Отключение сервиса происходит в течение нескольких суток.

Услуга овердрафта может существенно помочь в трудные моменты жизни. В случае нарушения регулярности выплаты заработной платы кредитный лимит обеспечит необходимыми средствами до зачисления дохода на карту. Соблюдая условия банковского соглашения, можно минимизировать расходы по выплате займа и избежать штрафных санкций со стороны банка.

(Пока оценок нет)

(Пока оценок нет)