Как показывает статистика, сегодня в России на руках у населения находится больше 250 миллионов пластиковых карт. Такие карточки – удобный финансовый инструмент. Однако, не все знают, что функциональность этих продуктов чаще всего не ограничивается расчетами в магазинах и обналичиванием средств. Следует разобраться, что такое «кэшбэк» на карте и как им пользоваться.

Что такое «Cashback»

Понятие «кэшбэк» является относительно новым для Российской Федерации. Если в США и других странах подобная услуга появилась еще в 1980-ых годах, то в России банки начали вводить опцию только в 2007 году. Будучи первоначально банковской опцией, сегодня «кэшбэк» используется специальными интернет-сервисами, а в некоторых случаях – сетями магазинов (к примеру, бонусные карты, выдаваемые постоянным покупателям).

Однако не все граждане знают, что это за опция. «Cashback» – услуга по возвращению части средств, потраченных при помощи пластиковой карты, на счет держателя пластика. Сам термин можно дословно перевести как «деньги обратно». Он хорошо отображает сущность опции. Фактически «кэш бэк» дает возможность сохранить часть личных средств, сэкономив на покупках.

Сегодня такая услуга предоставляется большинством финансовых учреждений, эмитирующих банковские пластики. Опция может быть подключена как к дебетовой, так и к кредитной карте. В большинстве случаев сервис активируется автоматически, сразу после использования карточного продукта.

Схема возврата средств напрямую зависит от конкретной банковской организации. В некоторых случаях перечень магазинов, при расчете в которых часть средства возвращается, ограничен, в других – за использование отдельных торговых точек начисляется повышенный «кешбек».

Как это работает

Принцип работы сервиса очень прост. Гражданину необходимо заказать пластиковую карту с подключенной к ней опцией «Cashback», после чего активировать продукт (хотя сегодня активация требуется лишь в отдельных случаях). После получения карточки и внесения средств на счет, необходимо расплатиться ей в торговой точке. Однако рекомендуется сначала убедиться в том, что условия подключенной услуги распространяются на выбранный магазин. Если это так, произойдет следующее:

- Во время расчета часть средств будет перечислена на счет клиента. В большинстве случаев деньги переводятся в конце месяца, с учетом всех произведенных операций.

- За каждую покупку гражданин получает определенное количество бонусов, которые перечисляются на бонусный счет. Накопив достаточное количество баллов, держатель пластика сможет обменять их на ценные предметы или получить большую скидку в магазинах-партнерах банка.

Возвращение части средств гораздо выгоднее и удобнее, нежели начисление баллов. Однако, как показывает статистика, в последнее время все больше финансовых учреждений отказываются от денежного «кэшбэка» в пользу бонусных программ.

Способы начисления

Сегодня существует несколько способов начисления средств, которые будут возвращены. Наиболее простой вариант – использование фиксированной процентной ставки, вне зависимости от того, что именно приобретал гражданин. В большинстве случаев процент возврата не превышает 1-3%, поэтому экономию можно ощутить только спустя несколько месяцев после начала использования продукта.

Также можно выделить следующие способы начисления средств:

- Возвращение определенного процента в зависимости от вида покупки. Этот метод более сложен, однако позволяет использовать повышенный «кэш бэк». В качестве примера можно привести дебетовые пластики «Бинбанка». При покупках клиенту возвращается 1% от их стоимости. Но, если клиент расплачивается картой в выбранных учреждениях, можно возвратить до 5% от потраченных средств.

- Еще один способ – расчет «кэшбэка» по внутренним правилам банка. Наиболее яркий пример – возвращение определенного количества средств, в зависимости от стоимости покупки. К примеру – 5 рублей за каждые 500 р., которые потратил держатель пластика. Минус данного способа заключается в том, что для возвращения средств необходимо потратить установленное количество средств, что не всегда возможно.

Возвращение процента от затраченных денег – наиболее выгодный способ. В таком случае клиенту не придется собирать бонусы или производить покупки только в магазинах, принадлежащих отдельным торговым сетям. Последний способ чаще всего распространяется на пластики торговых сетей, а не банковские карты (но не всегда).

В чем выгода

Для держателей пластиков выгода от использования «кэшбэка» заключается в возможности экономии. К примеру, если гражданин часто пользуется услугами определенной торговой сети, ему выгодно обзавестись пластиком, с помощью которого он сможет возвратить часть потраченных денег.

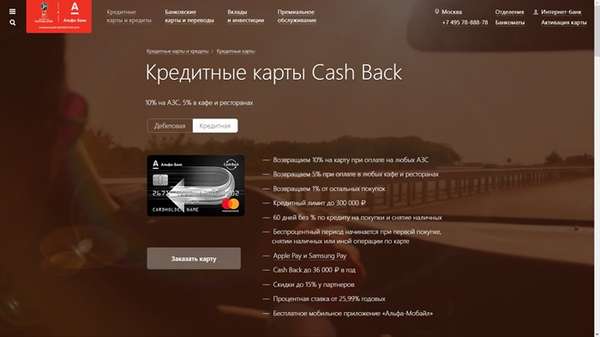

В качестве примера можно привести бонусную программу «Альфа-Банка». За использование пластика на АЗС, возвращается 10% от потраченной суммы. Данное условие выгодно для автолюбителей, поскольку, к примеру, потратив 2000 рублей, 200 р. можно будет возвратить в конце месяца, после чего потратить их на новые покупки.

«Кэшбэк» сервис также выгоден и банкам. В данном случае необходимо обратить внимание на следующие факторы:

- Возможность возврата потраченных средств делает карточный продукт более привлекательным. Это увеличивает шансы на его распространение и активное использование.

- Поскольку опция распространяется только на безналичные операции, уменьшается вероятность обналичивания средств.

- Чем чаще гражданин пользуется безналичными расчетами, тем больше комиссионных взыщет банк, который обслуживает карту, с финансового учреждения, обслуживающего терминалы. Последнее, в свою очередь, получит прибыль за счет расширения сети терминалов и установки новых аппаратов (магазины платят банкам за подобные услуги).

Соответственно, хотя финансовое учреждение фактически платит клиентам собственные средства, оно все равно остается в выигрыше за счет увеличения поступающей комиссии и расширения сети терминалов.

Конкретные предложения

Наиболее известное предложение на рынке – бонусная программа «СПАСИБО» от «Сбербанка». По ее условиям, за каждое использование пластика начисляется 0,5% бонусов от суммы покупки. В будущем накопленные баллы можно потратить в магазинах-партнерах. Курс конвертации бонусов – 1 СПАСИБО = 1 рубль. При осуществлении покупок в определенных местах, вместо 0,5% можно получить 20%.

Можно также выделить следующие «cash back» предложения:

- «ВТБ 24». В этом финансовом учреждении действует более простая программа. В конце месяца держателю пластика возвращается 1% от всех покупок, осуществленных при помощи карты. Установлено ограничение на возврат – не более 5 тысяч рублей за один месяц.

- «Тинькофф». По карте «Black» можно возвратить от 1 до 30%. Конкретный размер возврата зависит от того, в каких магазинах осуществлялись покупки. Минимальная ставка применяется для всех магазинов, максимальная распространяется на торговые сети, являющиеся партнерами финансового учреждения.

- «УРАЛСИБ». Позволяет возвратить до 3% от потраченных средств, вне зависимости от места использования пластиковой карты. В случае с кредитными пластиками действует особое условие: при первых трех покупках размер «кэшбэка» составляет 10% (ограничение – зачисляется не более 2 000 рублей).

«Кэшбэк» не распространяется на обналичивание средств. В случае с кредитками, услуга аннулируется при возникновении неоплаченной задолженности. В большинстве банков действуют ограничения на размер месячного «кэшбэка».

На что обратить внимание

Выбрать подходящий продукт довольно сложно. На рынке существует большое количество предложений, и все они кажутся довольно выгодными. Чтобы как можно выгоднее использовать «кэшбэк», необходимо обратить внимание на следующие факторы:

- Стоимость выпуска карты и ее годового обслуживания. Довольно часто за увеличенный кэшбэк приходится платить больше. В таком случае плата за обслуживание может полностью перекрыть получаемые бонусы.

- Размер «кэшбэка» и перечень организаций, на которые он распространяется. Чем больше средств возвращается, тем лучше, однако от опции не будет пользы, если она действует в торговых сетях, которыми гражданин пользуется нечасто. Поэтому нужно обратить внимание не только на количество возвращаемых денег, но и на перечень партнеров банка.

- Установленные ограничения. Обычно лимиты не влияют на использование пластика (стандартная сумма – до 5 тысяч рублей). Однако для граждан, которые привыкли тратить много средств, они могут стать проблемой.

Также следует обратить внимание на способ возврата средств. Если имеет место бонусная программа (пример – «СПАСИБО» от «Сбербанка»), рекомендуется заранее просмотреть список магазинов, в которых их можно потратить.

Таким образом, ответ на вопрос: что такое кеш бэк, довольно прост. Это опция, благодаря которой часть потраченных гражданином средств возвращается на его счет. Услуга довольно популярна среди современных банковских учреждений. Граждане, пользующиеся «кэшбэком», получают возможность существенно сэкономить на покупках. Однако к выбору конкретной программы необходимо подходить с умом и следовать рекомендациям, приведенным выше.

(Пока оценок нет)

(Пока оценок нет)