Нередко потребители, желающие получить защиту на случай различных непредвиденных ситуаций, оформляют страхование жизни и здоровья. Калькулятор Сбербанка позволяет им правильно подобрать тариф и рассчитать его стоимость, а широкая линейка продуктов дает возможность выбрать подходящие для каждого клиента условия.

Страхование жизни и здоровья

Среди всех страховых продуктов страхование жизни и здоровья считается одним из самых востребованных среди потребителей, так как подобные услуги нередко оформляются при получении займов в финансовых организациях. Например, при использовании ипотечного кредитования оформление страховки представляется необходимым требованием для получения одобрения.

Оформление полиса позволяет пользователю минимизировать риски, связанные с получением серьезных травм или смерти. Ведь при подобном развитии событий, его задолженность будет полностью погашена, что представляется оптимальным решением. В линейке Сбербанка представлено сразу несколько тарифов, позволяющих подобрать нужную программу каждому клиенту.

Они подразделяются на две основные группы — накопительные и инвестиционные страховые программы. Для первых характерной особенностью представляется постепенное накопление средств, а сама программа является подушкой безопасности, которую крайне удобно использовать при возникновении каких-либо серьезных проблем. При этом доля средств пользователя в общем объеме страховой выплаты, составляет 10-15%, что делает вариант особенно выгодным.

Второй вариант, как правило, используется при оформлении различных кредитов и ипотеки. Он позволит получить возмещение при наступлении смерти или получении травмы, однако перечень страховых случаев у него заметно меньше.

Является ли страховка обязательной

Нередко клиенты финансовых организаций сталкиваются с повсеместным требованием оформления страховки при получении различных займов, в том числе и потребительских.

Согласно законодательству РФ, финансовые организации не вправе требовать принудительного оформления страхования при получении займов, за исключением ипотечного кредитования.

Если услуга уже была приобретена, но пользователь желает отказаться от неё, он может это сделать, подав соответствующее заявление. Когда срок обращения составил менее месяца, клиент получит полную сумму, уплаченную за оформление страховки, с вычетом платы за каждый день её действия.

Если обращение было составлено, когда с момента страховки прошло от 1 до 6 месяцев, потребитель вправе рассчитывать на компенсацию 50% от потраченных средств. Если этот срок истек и заемщик составил заявление по прошествии 6 месяцев и более, он получит лишь малую часть уплаченных средств.

Как оформить страховку

Желая получить полис и оформить страховку в соответствии с выбранной программой, клиент может посетить филиал организации либо воспользоваться интернетом. Второй вариант значительно более удобен, так как позволяет выполнить все необходимые манипуляции в дистанционном режиме, без ожидания в очередях.

Для того чтобы оформить полис, достаточно перейти на официальный сайт Сбербанка и придерживаться следующего алгоритма действий:

- Перейти к разделу «Страхование жизни и здоровья».

- Выбрать нужный продукт.

- Заполнить анкетные данные.

- Подтвердить намерение застраховаться.

- Получить электронную версию полиса на e-mail.

- Оплатить страховку с помощью банковской карточки.

Договор страхования предусматривает срок, спустя который полис начнет свое действие и потребитель сможет получить компенсацию при условии наступления страхового случая.

Популярные программы

На сегодняшний день Сбербанк предлагает своим клиентам множество страховых программ, позволяющих подобрать оптимальный вариант каждому пользователю. Они существенно различаются по условиям предоставления, а также перечню страховых случаев, при наступлении которых предполагается получение выплаты.

Среди доступных потребителю программ, целесообразно отметить наиболее популярные варианты:

- «Глава семьи».

- «Защита близких Онлайн».

- «Защищенный заемщик Онлайн».

- Страховка от болезней и несчастных случаев.

- Накопительное страхование.

- Инвестиционное страхование.

У каждой программы есть свои преимущества и недостатки, которые необходимо разобрать подробнее. Кроме того, каждый из продуктов рассчитан на определенную целевую аудиторию, для которой он представляет максимальную выгоду. Чтобы иметь возможность объективно оценить продукт, будет полезно использовать страховой калькулятор.

Важно учитывать, что заключенный договор, как правило, вступает в полную силу лишь по прошествии определенного времени, что не позволяет получить компенсацию в ряде ситуаций. Кроме того, срок действия полиса ограничен и, как правило, составляет не более года. При необходимости длительного страхования, например, из-за ипотеки, клиенту потребуется переоформлять полис ежегодно.

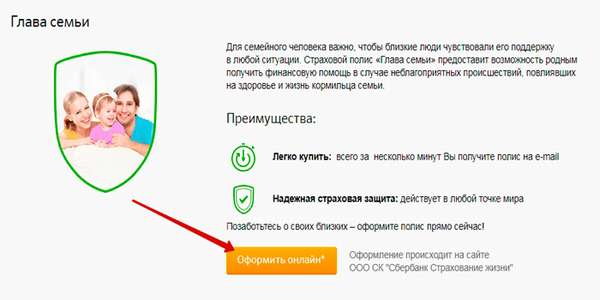

«Глава семьи»

В большинстве семей, проживающих на территории РФ, основным источником заработка является один из супругов. Это означает, что при утере трудоспособности — временной или постоянной, финансовое положение семьи становится шатким. Чтобы минимизировать подобные риски, Сбербанк разработал программу «Глава семьи», которая позволяет получить выплату при утере трудоспособности или смерти работающего члена семьи.

Условия полиса предполагают, что выплата полагается клиенту при получении инвалидности (1 и 2 группы), смерти клиента из-за несчастных случаев. Кроме того, предусмотрена возможность получения компенсации, если застрахованное лицо погибло при ж/д и авиакатастрофах.

Стоимость страхования жизни в Сбербанке по данной программе, в зависимости от включенных в него опций, составляет от 900 до 4500 рублей. Компенсация при наступлении страхового случая, составляет 1млн рублей. Для оформления полиса достаточно лишь предъявить паспорт гражданина РФ.

«Защита близких Онлайн»

Нередко страховые продукты рассчитаны на несколько лиц, которые при наступлении страховых случаев получат необходимую компенсацию. Данная программа страхования жизни и здоровья заемщика Сбербанка создана для максимальной заботы о близких, так как компенсирует издержки при временной потере трудоспособности.

Сбербанк разработал сразу 3 варианта подобной программы, различающихся перечнем застрахованных лиц –, «Дети», «Супруги», «Родители». Основным требованием к потребителю, которого планируется страховать, является возраст. Подобные ограничения индивидуальны для каждой категории лиц, ввиду чего, целесообразно изучить их подробнее:

- родители — от 35 до 75 лет,

- дети — от 2 до 24 лет,

- супруги от 18 до 65 лет.

При этом не допускается страхование лиц, если они не подходят под вышеуказанные возрастные категории, болеют ВИЧ/СПИД, имеют серьезные психические отклонения или состоят на учете в диспансерах. Стоимость полиса аналогична предыдущему варианту — от 90 до 4500 рублей и зависит от суммы покрытия расходов. Последняя может варьироваться от 1200 до 2000, а выплата при наступлении смерти составит 500 тысяч рублей.

«Защищенный заемщик Онлайн»

Другой популярной программой страхования, представляется «Защищенный заемщик». Она позволяет потребителю получить необходимую поддержку при наступлении страхового случая и оформляется, как правило, одновременно с ипотечным займом. Полис предусматривает, что при наступлении указанных в договоре обстоятельств, ипотека будет полностью погашена со стороны страховой компании.

К перечню страховых случаев, необходимо отнести смерть лица, а также получение им инвалидности 1 или 2 группы. При этом обладатель полиса не может быть старше 55 лет (для женщин — 60 лет) и младше 18. В качестве страховой суммы выступает задолженность заемщика перед финансовой организацией.

Сумма компенсации рассчитывается индивидуально и зависит от пола, возраста, а также размера долга.

«От болезней и несчастных случаев»

Не меньшим спросом пользуется страховая программа Сбербанка «От болезней и несчастных случаев», которая позволяет получить компенсацию при получении инвалидности, увечий или смерти, в результате не только несчастных случаев, но и различных болезней. Важно учесть, что полис предусматривает возможность выбора лица, которое получит компенсацию, предусмотренную условиями.

Подобная страховка жизни не доступна для онлайн-оформления, ввиду чего, для подписания соглашения потребуется посетить филиал финансовой организации. Тарифы предусматривают от 2,09% до 3,09% ежегодно, в зависимости от выбранных параметров.

Накопительное страхование

Среди существующих продуктов Сбербанка, особого внимания заслуживает накопительное страхование. Оно пользуется заслуженной популярностью, благодаря уникальным возможностям, которые она предоставляет пользователям.

Условия страхования по данной программе подразумевают, что клиенты могут постепенно копить нужную сумму на любые цели и одновременно застраховаться на случай непредвиденных ситуаций.

У программы есть сразу несколько особенностей:

- Дополнительная прибыль, получаемая за счет инвестиций.

- Возможность целевого накопления средств.

- Размер ставки налогообложения по подобным продуктам меньше, а страховые выплаты вовсе освобождаются от НДФЛ.

- Средства на страховке невозможно конфисковать, взыскать или разделить.

- Получить сумму страховки наследник сможет незамедлительно, без ожидания стандартных сроков (6 месяцев).

Программа предусматривает, что клиент сможет самостоятельно настроить размер вносимых платежей, сроки, а также многие другие параметры, что делает продукт универсальным для большинства пользователей.

Инвестиционное страхование

Среди специализированных продуктов Сбербанка целесообразно упомянуть инвестиционное страхование. Оно доступно исключительно участникам «Сбербанк Премьер» и «Сбербанк Первый», что несколько ограничивает целевую аудиторию продукта. Сумма взноса, которую уплачивает клиент ежемесячно, делится на 2 части. Большая часть используется для высокодоходных инвестиций со средним риском и приносит доход.

Вторая, меньшая по объемам часть средств, инвестируется в наиболее надежные инструменты с небольшим доходом. Подобная диверсификация позволяет гарантировать защиту средств пользователя при различных негативных событиях фондового рынка, что является ключевым требованием для большинства клиентов.

Среди характерных особенностей продукта, следует отметить:

- Повышенный доход.

- Возможность выбора направления для инвестирования средств.

- Отсутствие рисков полной утраты вложенной суммы.

Помимо прочего, предложение предусматривает возможность получения выплат при наступлении страховых случаев, что делает его одним из самых выгодных вариантов, доступных потребителям.

(Пока оценок нет)

(Пока оценок нет)