Отсутствие прибыли или фактической предпринимательской деятельности не освобождает ИП от обязанности сдавать в положенный срок налоговую отчётность. Отличие описанной ситуации состоит лишь в том, что отчётность при таком раскладе называется в обиходе нулевой. Однако сдавать её надо, и делать это следует вовремя, а все необходимые документы должны отвечать требованиям, которые предъявляет к ним государство.

Что включает в себя нулевая отчётность

Необходимость сдачи нулевой отчётности для ИП обусловлена тем, что именно на основании этих документов, составленных самим же предпринимателем, государство в лице инспекций Федеральной налоговой службы (ФНС) определяет, правильно ли он рассчитал и уплатил налог.

Получателем нулевой отчётности является налоговая инспекция

Нередко предприниматели думают, что если у них нет прибыли и база, на основании которой определяется налог, равна нулю, значит, и отчитываться им не о чем. Однако это не так.

Под нулевой отчётностью обычно подразумевается именно налоговая отчётность. Предприниматель должен отчитываться в ИФНС по налогам и страховым взносам. И также необходимо подавать расчёты в Пенсионный фонд (ПФР), Фонд социального страхования (ФСС), а в некоторых случаях и органы статистики. Но эти формы имеют свою специфику, вследствие чего о нулевой отчётности применительно к ним говорить не приходится:

- делать платежи за себя в ПФР и подавать отчётность по ним предприниматель обязан вне зависимости от финансового результата, а сумма выплат для бизнесменов при доходе от нуля до 300 000 рублей в год фиксирована,

- обязательства делать отчисления в ПФР и ФСС за наёмных работников и отчитываться об этом определяются исключительно наличием персонала, а если его нет, отчитываться не о чем.

В свою очередь, набор документов, который включает налоговая отчётность предпринимателя, определяется применяемой им системой налогообложения.

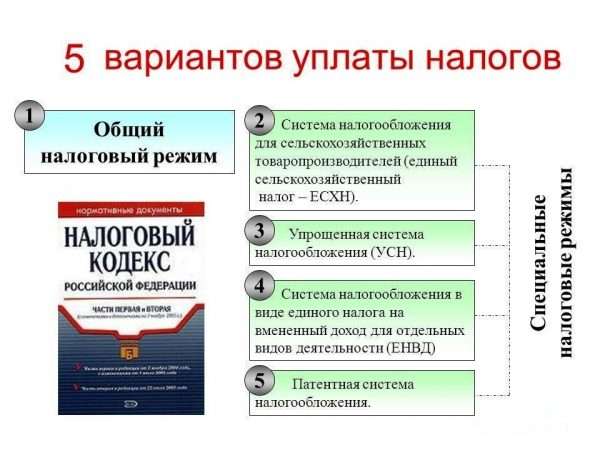

На сегодняшний день ИП доступны такие варианты систем налогообложения:

- общая (ОСНО),

- упрощённая (УСН),

- единый налог на вменённый доход (ЕНВД),

- единый сельскохозяйственный налог (ЕСХН),

- патент.

Нулевую отчётность обычно подают ИП на ОСНО и УСН

Полный комплект отчётности может включать:

- декларации по налогам, уплачиваемым в соответствии с выбранной системой налогообложения,

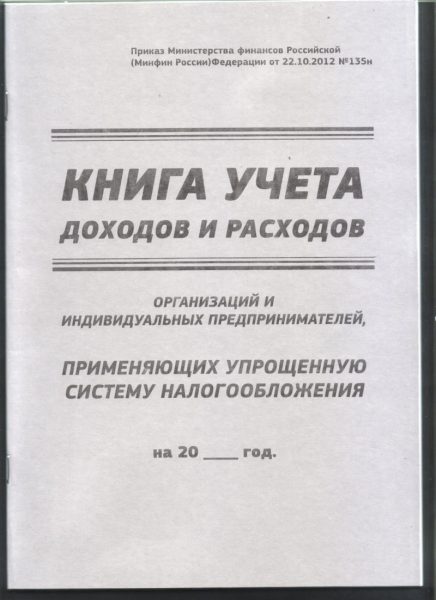

- книгу учёта доходов и расходов.

Книгу учёта доходов и расходов заполняют все предприниматели, кроме плательщиков ЕНВД. В 2018 году КУДиР можно вести в электронном виде и не нужно заверять в налоговой инспекции. Но будьте готовы предъявить КУДиР в распечатанном виде по первому требованию налоговой инспекции. Заверять бумажную версию печатью ИП необязательно.

В узком смысле под налоговой вообще и нулевой в частности отчётностью подразумеваются только документы, подлежащие сдаче в инспекцию ФНС в установленный срок, то есть налоговые декларации. Но книгу учёта доходов и расходов вести тоже обязательно.

В 2018 году предпринимателям на ОСНО и УСН рекомендовано вести КУДиР

Бланки нулевой отчётности

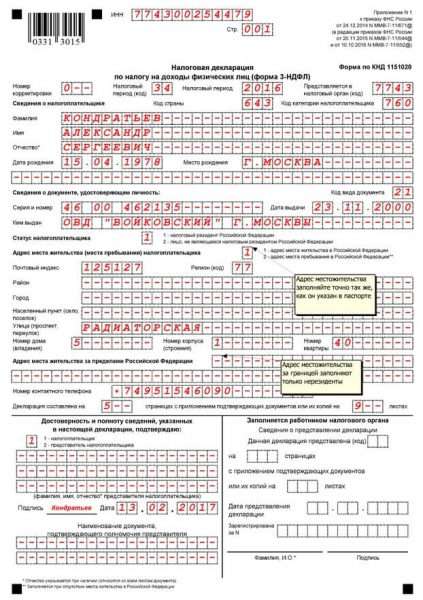

Отдельных бланков для нулевой отчётности ИП в 2018 году не предусмотрено. Чаще всего используется стандартный бланк декларации по соответствующему виду налога, однако в графах, выделенных для указания доходов, отражается их отсутствие.

Для подачи нулевой отчётности используется стандартная форма налоговой декларации

Однако если предприниматель:

- признаётся налогоплательщиком по одному или нескольким налогам,

- не осуществляет операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации),

- и не имеет по этим налогам объектов налогообложения…

… то он может представить по данным налогам единую (упрощенную) налоговую декларацию.

С книгой доходов и расходов у тех, кто должен её заполнять, дело обстоит аналогичным образом: в ней отражается также отсутствие дохода.

Налоговый кодекс РФ вообще не содержит понятия нулевой отчётности. А в обиходе под этой фразой подразумевается декларация с нулевыми показателями дохода.

Нулевая отчётность на ОСНО

ИП, использующий общую систему налогообложения, обязательно сдаёт в налоговую два документа:

- декларацию об уплате налога на доходы физических лиц формы 3-НДФЛ,

- декларацию по налогу на добавленную стоимость (НДС).

Если отчётность сдаётся нулевая, в обеих декларациях заполняется только титульный лист. В разделе 1 указываются в соответствующих графах ОКТМО и КБК: 18210301000011000110 для НДС и 18210102020011000110 для НДФЛ. В остальных строчках надо проставить прочерки.

Декларация по НДС подаётся ежеквартально до 25 числа первого месяца нового квартала. Форма 3-НДФЛ — раз в год до 30 апреля следующего года.

Нулевая отчётность при УСН

При упрощённой системе налогообложения налоговая отчётность, подлежащая сдаче в ИФНС, ограничивается декларацией по единому налогу в связи с применением УСН. Она подаётся раз в год — до 30 апреля следующего года.

Порядок заполнения нулевой декларации тот же, что и для ИП на общей системе:

- заполняется титульный лист,

- проставляются ОКТМО в разделе 1.1 и признак налогоплательщика и ставка по объекту в разделе 1.2 для платящих 6% доходов,

- уплачивающие 15% разницы между доходами и расходами указывают ОКТМО в разделе 1.2 и ставку налога в соответствующих пунктах раздела 2.2,

- во всех остальных графах ставятся прочерки.

Нулевая отчётность при ЕНВД и патенте

Особенностью указанных налоговых режимов является то, что нулевая отчётность при них невозможна в принципе. Ведь специфика ЕНВД и патента состоит в том, что предприниматели, использующие эти системы налогообложения, перечисляют в бюджет ЕНВД или стоимость патента вне зависимости от своих финансовых результатов.

ИП на патенте не должен подавать в налоговую никаких деклараций. Его обязательства в этом плане сводятся к своевременной оплате стоимости патента и ведению книги доходов и расходов. С её помощью налоговики смогут при необходимости проверить, не превзошёл ли доход такого предпринимателя максимальный барьер, после которого право на использование патента утрачивается.

Что касается плательщиков ЕНВД, то они обязаны каждый квартал до 20 числа первого месяца следующего квартала подавать декларацию и до 25 перечислять в бюджет налог. В том числе и за отчётные периоды, в которых они прибылей не имели или не вели деятельность.

Подчеркнём: даже если фактически деятельность не велась и реальные доходы за период равны нулю, единый налог уплачивается исходя из потенциально возможного к получению дохода (п. 1 ст. 346.29 НК РФ). Соответственно, сдать нулевую декларацию и не платить ЕНВД нельзя (Письма Минфина от 14.09.2009 № 03–11–06/3/233, от 02.07.2012 № 03–11–11/196).

Фотогалерея: декларация по ЕНВД для ИП

Лист 1 декларации по ЕНВД является титульным, на нём проставляются Ф. И. О. предпринимателя и адрес

Декларация ЕНВД: лист 2 содержит сумма вменённого налога в разрезе кодов ОКАТО

Декларация ЕНВД: на листе 3 приводится расчёт сумм налога для отдельных видов деятельности

Декларация ЕНВД: в листе 4 показывают суммы страховых взносов, на которые уменьшают сумму налога к уплате

Как и куда сдавать налоговую отчётность

Получателем налоговых деклараций ИП, включая нулевые, в 2018 году остаётся инспекция ФНС по месту жительства предпринимателя.

Под местом жительства ИП подразумевается тот адрес, где он зарегистрирован, или, как говорят по старинке, прописан. Предприниматель может фактически проживать и вести деятельность где угодно, но должен отправлять отчёты в налоговую инспекцию по месту прописки, даже если у него есть регистрация по месту пребывания где-то ещё.

Для подготовки и сдачи отчётности, в том числе и нулевой, бизнесмены нередко пользуются услугами специализированной организации, которые придётся оплатить. Сформировать декларации помогут сервисы онлайн-бухгалтерии (например, «Эльба», «Моё дело», «Сделка 24» и т. п.) или же можно решить эту задачу полностью своими силами.

Как сдать нулевую отчётность ИП самостоятельно

Возможны три варианта:

- лично отвезти документы в налоговую,

- отправить их туда по почте,

- сдать через интернет.

Необходимо принять во внимание, что начиная с 1 января 2014 года, плательщики НДС (в том числе, являющиеся налоговыми агентами) могут подавать налоговые декларации только в электронном виде по телекоммуникационным каналам связи. Бумажные расчёты специалисты ИФНС не принимают уже третий год.

При личном визите в ИФНС нужно будет иметь при себе второй экземпляр или ксерокопию каждого подаваемого документа. Сотрудники инспекции сделают на них отметку о принятии.

Подать документы в ИФНС вместо предпринимателя может его доверенное лицо. Для этого нужно оформить на такого человека нотариальную доверенность, копия которой подаётся в налоговую вместе с декларацией, и отразить факт сдачи отчётности доверенным лицом в соответствующем разделе титульного листа.

По почте документы отправляются заказным письмом с описью вложения и уведомлением о вручении.

Для самостоятельной сдачи документов через интернет предпринимателю потребуется электронная цифровая подпись (ЭЦП), которой заверяется каждый из них, и личный кабинет ИП на портале госуслуг или сайте ФНС России.

«Флешка» с электронно-цифровой подписью избавляет предпринимателей от многих проблем, связанных с подачей отчётности в ИФНС

Отчётность в ИФНС по страховым взносам

Поскольку ИП обязан делать отчисления в ПФР за себя, а при наличии работников — и за них вне зависимости от финансового результата своей предпринимательской деятельности и самого факта её осуществления, отчётность по страховым взносам на пенсионное страхование по определению не может быть нулевой.

Если же налоговая отчётность у ИП нулевая, на порядке подачи отчётов по платежам в ПФР это никак не отражается — он остаётся таким же, как и у предпринимателя, которому есть, что написать в налоговой декларации.

Платить взносы в ПФР и отчитываться об этом ИП обязан как минимум за себя даже при нулевом доходе

На обязательства бизнесмена перед Фондом социального страхования влияет лишь то, есть у него работники или нет. Если их нет, отчитываться перед ФСС ему не надо. Если же есть, порядок, как и в случае с ПФР, тот же, что и для ИП, сдающего не нулевую, а обычную налоговую отчётность.

Видео: подсказки для успешной сдачи нулевой отчётности по страховым взносам

Штраф за несдачу нулевой отчётности

Административная ответственность предпринимателей за несвоевременную сдачу налоговой отчётности предусмотрена ст. 119 Налогового кодекса РФ. В 2018 году это по 5% суммы налога за каждый месяц просрочки, включая неполные, но не более 30% от общей суммы к уплате за соответствующий налоговый период.

Предположим ИП на ЕНВД просрочил сдачу отчётности за 1 квартал на 1 неделю: вместо того чтобы подать декларацию до 20.04.2018 года, он отправил её в ИФНС 27.04.2018 года. Если сумма налога к уплате составила 50 000 рублей, то семидневная задержка обойдётся предпринимателю в 2 500 рублей.

Казалось бы, когда дело касается нулевой отчётности, можно расслабиться: ведь коль налоговая база равна нулю, то и 5%, и 30% этой суммы будут равны тому же нулю.

Но есть ещё один нюанс — минимальная сумма штрафа в той же статье 119 НК РФ определена на уровне 1 000 рублей. А значит, при нулевом доходе (или разнице между доходами и расходами) заплатить придётся не больше этой суммы, но и не меньше.

Аналогичные правила действуют и в отношении подачи отчётов по страховым взносам — те же 5% от суммы причитающегося каждому фонду платежа по каждому виду отчётности за полный или неполный месяц просрочки.

За отсутствие книги доходов и расходов ИП придётся заплатить 200 рублей штрафа.

За просрочку подачи любой налоговой декларации предприниматель будет вынужден заплатить штраф

В качестве дополнительной санкции инспекторы ФНС, ПФР и ФСС вправе заблокировать расчётный банковский счёт ИП, просрочившего сдачу отчётности на десять дней и более. Разблокировка становится возможной только после полного исполнения обязательств перед государством, игнорирование которых привело к такому ограничению.

Несвоевременно сданная отчётность становится причиной 80% случаев блокировки расчётных счетов индивидуальных предпринимателей и малых предприятий.

Обязанность сдавать хотя бы нулевую налоговую отчётность и делать платежи во внебюджетные фонды за себя и работников, если они есть, автоматически вытекает из статуса ИП. Отсутствие же прибыли или фактической предпринимательской деятельности при этом не играет никакой роли. В ситуации, когда вы делаете добровольный или вынужденный перерыв в ведении бизнеса, стоит подумать, не проще ли провести ликвидацию ИП и зарегистрироваться заново, как только сможете возобновить свою деятельность.

(Пока оценок нет)

(Пока оценок нет)