По данным социологов Фонда «Общественное мнение», 27% россиян имеют неоплаченный кредит. Деньги берутся на абсолютно разные цели. От микрозаймов на покупку телефона до потребительских кредитов на оплату курортного отдыха и ипотек. Но когда наступает момент развода и раздела имущества, каждый супруг пытается «перетянуть одеяло на себя» и возложить бремя долга на другого. Для того чтобы понимать, как делятся кредиты при разводе, нужно изучить некоторые нормы.

Как делятся кредиты и взятое в кредит имущество

Семейным кодексом не определён порядок разделения кредитных обязательств, поэтому в случае наступления таких споров все долги делятся по общим правилам. Либо пополам, либо не в равных долях (если на то есть причины).

Обычно мелкие кредиты (например, микрозаймы) берутся на одного человека, а крупные займы, такие как ипотека, оформляются либо на обоих, либо один из супругов должен выступить в качестве созаёмщика. В итоге, если нет споров и супруги готовы смириться с любым исходом дела, суд делит все долги пополам, даже если они были оформлены только на одного. Так как считается, что любой кредит, взятый в браке, получен и потрачен на интересы и нужды семьи. Но иногда одна из сторон против такого «равноправия».

При разводе пополам делится не только имущество, но и долги

Также считается, что долговое обязательство в браке берётся:

- при обоюдном согласии,

- при осведомлённости супруга о получении кредита,

- при условии, что кредит направлен на удовлетворение общих нужд.

Например, муж взял кредит на своё имя, но не для себя, а для оплаты лечения своей матери. Понятно, что деньги были израсходованы не на мужа и даже не на жену. Но в случае судебной тяжбы долг разделится пополам.

Но может быть составлен брачный договор, в котором указано, что при разводе все долговые обязательства переходят на одного из супругов. В России такая практика редко встречается, а вот на западе это очень распространённое явление, когда в случае измены все долги остаются тому, кто изменил.

Видео: делятся ли общие долги при расторжении брака

Как делятся ипотечные долги

Больше половины ипотечных договоров займа обременены просроченными задолженностями. С каждым месяцем просрочки долг увеличивается. Например, молодая семья выбрала однокомнатную недорогую квартиру с примерной стоимостью 1500.000 рублей. При покупке в кредит эта сумма увеличивается до 2,5 миллионов рублей. Но с учётом процентов рассчитывается примерно так: 25000 рублей в месяц х 25 лет. Итого более 7 миллионов. Если просрочить выплаты, к 7,5 миллионам прибавляются проценты за просрочку. Огромная сумма, но молодые семьи идут на это осознанно.

Но вот наступил момент развода, и эту сумму делят поровну, соответственно, каждой стороне можно отдать 1/2 жилья. Но на практике не всегда всё равноправно. Часты случаи, когда одна сторона полностью отказывается от жилья в попытке переложить долг на другую. Если заключался брачный договор — всё понятно. Разделится и долг, и жильё так, как указано в контракте.

Если такого документа нет, выйти из ипотеки после развода можно разными способами:

- Обратиться в банк.

- Продать квартиру.

- Договориться с супругом.

- Подать иск в суд.

Переоформление кредитного договора и рассрочка займа

В банк обращаются с целью уведомления о предстоящем разводе. Скорее всего, банк пойдёт навстречу, не желая терять клиентов, и предложит вариант разделения задолженности, рассчитав порядок выплат, удовлетворяющий интересы обеих стороны и самого банка. В этом случае кредитный договор переоформят.

И вот, долг поделён и рассчитан банком-кредитором. Появляется вопрос: где взять деньги на оплату, ведь одна из сторон может и не иметь достаточного дохода. Можно продать жильё, из выручки выплатить кредиты обоих, а остальные средства (если останутся) поделить пополам. Кстати, это вариант удобен даже тогда, когда супруги решили не обращаться в банк. Можно из вырученных средств погасить общий кредит.

Видео: изменение ипотечного договора в связи с разводом

Соглашение супругов

Самый удобный и «безжертвенный» вариант — когда один из супругов полностью отказывается от прав на ипотечную квартиру, а второй полностью берёт на себя обязательства по выплате. Эту процедуру можно оформить и заверить у нотариуса, как добровольное соглашение о разделе имущества.

Самый сложный вариант — подача искового заявления в судебную инстанцию.

Важно знать, что по общим правилам ипотечная квартира, оформленная до брака, не подлежит делению, даже если долг выплачивался совместно.

Видео: что делать с квартирой и ипотекой при разводе

Как быть с военной ипотекой при разводе

Государством разработана и введена в действие социальная программа «военная ипотека». Она предусматривает обязательное участие военнослужащего в накопительно-ипотечной системе, позволяющей купить жилье.

Федеральный закон №117

Ипотечный кредит выдаётся военнослужащим на особых условиях. Они берут ипотеку на льготной основе, а приобретаемое жильё становится залоговым имуществом. Направлена данная программа исключительно на военнослужащих всех видов войск. Только военный может оформлять этот вид кредитования и только на себя. Возможность участия в ней второго супруга исключена, поэтому на него обязательства не распространяются. В случае развода и остаток долга, и само жильё остаются за военнослужащим.

При заключении брачного контракта данный вид собственности тоже не делится, так как соответственно программе эта жилплощадь считается приобретённой за счёт государственного бюджета.

Государство обеспечило военных правом на ипотеку, но и военные не застрахованы от развода

Как разделить кредит на приобретение автомобиля

В отличие от жилищного кредита, автокредиты окружены множеством других нюансов. Дело в том, что износ автомобилей произойдёт намного быстрее, чем состарится квартира или дом. Например, за 20 лет машина может износиться так, что её не то что делить, но и даром взять не захотят. А порой и за два года аварийной езды авто так теряет в цене, что его проще утилизировать. Квартира за 20 лет может не подешеветь вообще, а частный дом (например, коттедж) может даже подорожать.

Иногда, взвесив все «за» и «против», супруги договариваются о таком варианте, который устраивал бы обоих. Например, недорогую машину и долг за неё можно разделить и полюбовно. Это выгоднее, чем судебное разбирательство, которое принесёт массу издержек.

Екатерина Гурьянова, юрист

Конечно, машину можно продать и выплатить остаток долга, но на практике супруги редко прибегают к такому способу. Да и не все банки, выдавшие автокредит, соглашаются на это. Для получения разрешения нужно обязательно обратиться в банк с уведомлением о предстоящем разводе и разделе.

Договориться о условиях выплаты автокредита лучше мирно — судебные издержки слишком дороги

Если супруг машину взял в кредит до брака, то после свадьбы долг останется на нём же. А при наступлении развода он может смело претендовать на автомобиль. Чтобы жене отсудить эту машину, придётся доказать, что она тоже платила. Но в таком случае остаток долга останется на том супруге, который заберёт машину.

Если необременённому долгом супругу удастся доказать, что машина взята в кредит без его согласия, то суд может не распределять остаток займа, а полностью оставить на том, кто оформлял кредит. Естественно, в таком случае о разделе машины речи быть не может: она достанется тому, кто её брал.

Во всех остальных случаях суд производит раздел долга и машины на общих основаниях.

Как делится потребительский кредит

Потребительский кредит — это один из самых частых его видов. Обязательства по таким займам были или есть почти в каждой семье. Причиной для оформления может быть что угодно. Молодые семьи берут деньги для благоустройства жилища (даже если оно съёмное), пенсионеры берут в долг со льготными процентами, чтобы сделать ремонт или на образование детей и т. д. Бывают ситуации, когда кредит — единственное решение проблемы (например, болезнь родственника).

Потребительский кредит, как и доходы, при разводе делится

От обстоятельств и причин возникновения обязательств по кредиту зависит исход дела. Например, муж взял дорогую удочку или набор строительных электроинструментов в качестве подарка «для себя». Разумеется, при разводе он захочет взять их себе, а спора о выплате долга и не возникнет. Или жена купит шубу в кредит. И долг, и шубу она оставит себе. И совсем другое дело, если брали кредит сообща и на общие нужды. Разумеется, и в такой ситуации можно попытаться договориться, но если вопросы не отпали сами собой, значит и вероятность доведения дела до суда велика.

Варианты итога могут быть таковыми:

- супруги договорились и самостоятельно поделили долг или вещь (или и долг, и вещь),

- супруги обратились в банк, и банк растолковал особенности кредитного договора (как правило, в договорах содержится информация о созаёмщиках),

- супруги обращаются в суд.

Нюанс кредитных дел в том, что банк в документах может выразить свой протест на раздел долга. То есть, если не посоветоваться с банком, подать в суд, возложить обязательства по выплате остатка на супруга, не являющегося заёмщиком, банк может потребовать аннулирования решения суда. И это вполне обоснованно, так как ст. 391 Гражданского кодекса содержит информацию о том, что банк имеет право быть против разделения долга. Кстати, это касается любого кредита. Именно поэтому юристы советуют первым делом обращаться в банк за разъяснениями. И вполне вероятно, что разделив долг на обоих супругов (даже в неравных долях) и совершив перерасчёт, суммарный объём двух обязательств будет меньше, чем первоначальный долг.

Если выяснится, что невозможно мирно разделить долг и кредитное имущество, нужно обращаться в суд.

Раздел кредита при разводе нужно начинать с визита в банк для консультации

Как делить другие долги

Кроме кредитов, в семье могут образоваться и другие обязательства, например, долги по расписке или задолженности по услугам ЖКХ и т. д. Так как они приобретены в браке, то и делиться должны на обоих супругов. Исключения из общих правил зависят от обстоятельств образования задолженности. Например, если за коммунальные услуги вырос большой долг, то по решению суда он может:

- поделиться на двоих,

- достаться тому, кто заберёт квартиру,

- оплачиваться одним супругом, даже если жильё остаётся другому.

Например, настал момент развода в паре, где муж страдал алкоголизмом, а жена остаётся с двумя маленькими детьми. Суд может квартиру (купленную совместно) оставить бывшей жене, а долг, возникший вследствие пьянок, возложить на бывшего мужа.

Отдельно следует отметить, что в судебной практике существует такое понятие, как «фиктивный долг». То есть расписка есть, а долга нет. В этом случае помочь разрешить спор может только суд, так как фиктивность ещё нужно доказать, а суд детально рассмотрит все обстоятельства. Но обычно это сложно сделать, поэтому если фигурирует крупная сумма, лучше обратиться к юристу.

Долги совместные и личные

Долги в браке бывают двух видов:

- семейные,

- личные.

Семейные долги делятся на общих основаниях, а личные могут не делиться. Но для того чтобы оставить такой долг у заёмщика, нужно доказать его принадлежность. Личные (неделимые) долги могут быть в виде кредитных обязательств, займа по расписке и т. д.

Многие люди по незнанию пытаются «подарить» часть долга бывшей второй половине, чтобы освободиться от обязательств

К личным долгам относятся:

- займы, взятые на приобретение личных вещей (одежда, роскошь и т. д.),

- долги, образовавшиеся вследствие индивидуальных действий (карточные игры, проигрыш в тотализаторе и т. д.),

- долги, образовавшиеся вследствие приобретения профессиональных предметов (например, инструменты для работы),

- секретные долги (например, втайне растраченные деньги с кредитной карты).

Секретным долгом называется возникшее обязательство, о котором не знал второй супруг. Разумеется, в случае суда этот факт может всплыть, тогда обоим придётся привести доказательства «своей правды». На практике российские суды подходят к таким делам строго и в чётко определённых рамках.

Например, муж поехал в командировку, растратил там «на гуляния по городу» 100 тысяч рублей. Конечно, это факт будет скрыт от жены. Наступил момент развода, и бывший муж потребовал разделить долг на двоих, так как он нажит в браке. Бывшей супруге не пришлось ничего доказывать. Есть дата образования долга (выписка со счёта карты), есть командировочный лист. Суд отказал мужчине в удовлетворении требования. Ничего не изменилось даже после того, как бывший супруг подал апелляционную жалобу с приложением множества квитанций по приезде: якобы он на эти деньги совершил приобретения в семейный фонд.

Если жена потратила кредитные деньги на себя лично, муж не обязан расплачиваться по таким долгам

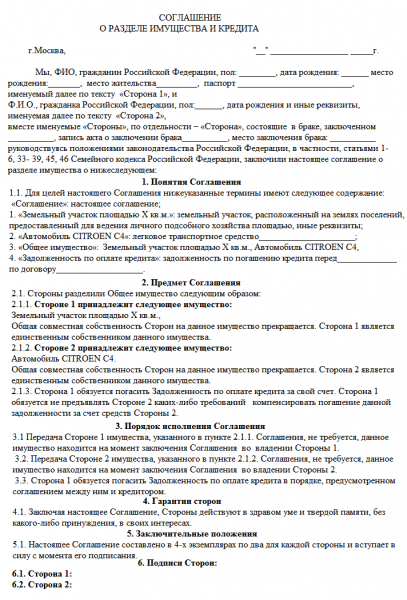

Как оформить соглашение о разделе имущества и долгов

Если представляется возможным, всегда можно оформить соглашение о разделе имущества, включив в него пункт о долговых обязательствах. Его подписывают оба супруга, но чтобы оно возымело юридическую силу, его заверяют у нотариуса.

Такой вид договора заключают как в браке, так и после развода. Причём соглашение иногда представляют прямо на судебном заседании о разделе имущества, так как судами мирное разрешение дел даже приветствуется. Важно помнить, что для заключения добровольного соглашения необходимо согласие обеих сторон. В договоре можно указать любые имеющиеся долги и разделить их в долях так, чтобы это устраивало обе стороны. Кстати, в таком договоре указываются и условия предстоящего раздела имущества.

Обязательными пунктами являются:

- Личные данные сторон (Ф.И.О. супругов, адреса, контакты, а также семейное положение).

- Цель договора (например, раздел совместно нажитого имущества).

- Суть договора (нужно составить подробный список делимых вещей и долгов).

- Список делимых вещей (с полным описанием характеристик и указанием, кому достанется какая часть).

- Дата и место заключения договора.

- Место пребывания имущества (тут перечисляются условия, по которым оно будет передано/разделено).

- Условия, в соответствии с которыми контракт можно будет расторгнуть в одностороннем порядке.

- Другие пункты по желанию, не противоречащие законодательству.

- Личные подписи сторон.

Внешний вид соглашения может отличаться, так как в нотариальной конторе обычно имеются свои бланки

Соглашение можно представить в суде, чтобы избежать неприятной процедуры раздела в судебном порядке. Или предъявить приставам, которые, в свою очередь, должны контролировать исполнение условий данного документа.

Сторона, которая перестала быть согласной с условиями договора или хотела бы внести некоторые поправки, может обратиться к другой стороне для повторного визита к нотариусу. Если партнёр отказался от внесения поправок, данный документ можно обжаловать в суде.

Раздел имущества и кредитов в суде: что делать и с чего начать

Если договориться мирно не получилось, можно обратиться в суд. Та сторона, которая недовольна сложившейся ситуацией, пишет исковое заявление в суд на другого. Там они выступят в качестве истца и ответчика соответственно.

Обоим сторонам судья даст возможность изложить свои аргументы и примет решение по закону

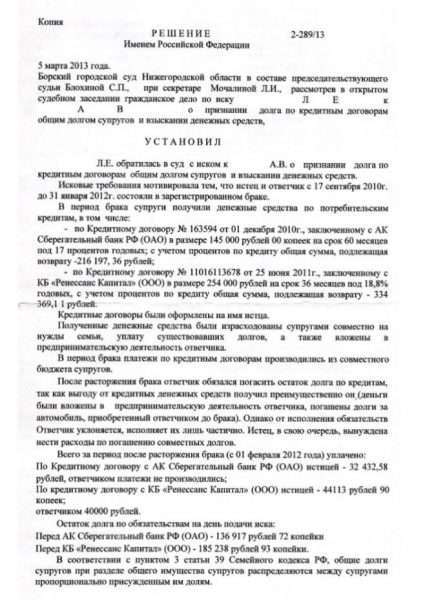

Как составить и подать иск о разделении кредитных обязательств

Исковое заявление для подачи в суд можно составить самому или обратиться к юристу. В случае самостоятельного составления обязательно включить:

- наименование и адрес суда, куда подаётся исковое заявление,

- Ф.И.О. истца, дату рождения, адрес проживания и прописки, телефон,

- Ф.И.О. ответчика, дату рождения, адрес проживания и прописки, телефон,

- наименование, адрес, телефон третьей стороны (например, банка-кредитора),

- цену иска — сумму, требуемую для погашения кредита и подлежащую разделу и госпошлину,

- название документа – «Исковое заявление о разделе кредита»,

- обстоятельства возникновения долгового обязательства: дату заключения брака, дату и место оформления кредита, цель, назначение и общую сумму кредита, выплаченную сумму и остаток задолженности по кредиту, дату расторжения брака,

- ссылку на нормы закона (статья 39 Семейного кодекса РФ и Постановление Пленума ВС РФ №15 от 1998 года),

- просьбу к суду о разделе кредита,

- список приложений,

- дату и подпись истца.

Цена иска — это требуемая часть, обозначенная в рублях. Например, если речь идёт о 200 тысячах рублей долга, то ценой иска может быть 100 тысяч рублей. Госпошлину нужно рассчитать самостоятельно, следуя простому алгоритму:

- Стоимость имущества 20000 рублей — 4%, но не менее 400 рублей.

- При цене иска от 20000 до 100000 рублей — 3% и 800 рублей.

- Если требования оцениваются свыше 100000 рублей, но менее 200000 рублей — 2% от суммы выше 100000 рублей и 3200 рублей.

- При рассмотрении крупных дел в отношении имущества от 200000 рублей до 1 миллиона рублей — 0,5% плюс 13200 рублей. Максимальная ставка по такой категории споров — 60000 рублей.

Фотогалерея: образцы исковых заявлений на раздел кредита

Если спор осложнён многими обстоятельствами, нужно составить иск на двух страницах одного листа

Если страниц больше, чем две, можно составить иск на нескольких листах и пронумеровать

В простом варианте иска можно просто следовать образцу, который обычно предлагают в канцелярии суда

Какие нужны документы

Собираем следующие документы:

- иск (и копии — по 1 для каждой стороны),

- копию паспорта,

- копии кредитных документов,

- квитанцию, подтверждающую факт оплаты госпошлины,

- свидетельство о браке или разводе,

- справку из банка о размере долга,

- документы о приобретённом в кредит имуществе (чек, квитанция и т. д.).

Как происходит раздел имущества в судебном порядке

Документы нужно подать в суд. Территориальная подсудность таких дел определяется местом жительства ответчика (в случае с ипотекой — адресом недвижимости). Если цена иска менее 50000 рублей, то нужно подавать иск мировому судье, если свыше этой суммы — в районный суд. Заявление должно подаваться в соответствии с нормами об исковой давности. В кредитных делах это 3 года, но срок начинает свой отсчёт не в день расторжения брака, а со дня, когда пострадавшая сторона узнала о нарушении своих прав. Например, развод состоялся 1 мая, а 1 сентября женщине позвонили из банка и оповестили о наличии задолженности, так как она созаёмщик. Срок исковой давности начинается с 1 сентября. Так часто бывает, когда супруги хотят ускорить развод, и не вдаваясь в подробности предстоящих последствий, говорят в суде, что имущественных споров нет, сами всё «решили».

Срок рассмотрения дела судом будет зависеть от сложности спора, от количества обстоятельств и предъявленных доказательств. Иногда для того чтобы оценить масштаб катастрофы, судье приходится привлекать эксперта для оценки ситуации (например, сотрудника банка). Для этого может потребоваться дополнительное время.

После принятия решения судом обеим сторонам будет выдано (или отправлено) определение суда и выписка из решения. На обжалование будет отведено 10 дней.

Решение суда или обжалуется или является обязательным к исполнению

Кстати, если суд находится в другом городе, а вы не можете так далеко поехать, то можно отправить документы почтой. Все бумаги нужно сложить в пластиковый конверт (такие продают в отделениях почты). Если он стандартного размера, документы складывают втрое. Подписать нужно читаемым текстом, без ошибок и исправлений. Отправляем письмо заказным с уведомлением (при вручении получателю вам пришлют уведомление). После оплаты на почте вам дадут кассовый чек и лист с кодом отслеживания. По этому коду можно на сайте Почты России отследить весь путь конверта. Так, заказное письмо из Пензы в Самару с уведомлением (обычный способ доставки), содержащее 15 листов формата А-4 (вес примерно 100 г.), стоит всего около 70 рублей.

Особенности при наличии несовершеннолетних детей

Наличие детей в делах, связанных с разводом и разделом имущества, является критерием для определения сущности долга. Например, если кредит был взят на покупку холодильника, пусть и факт оформления займа скрыт от второго супруга, такой долг будет считаться общим, так как он был взят в интересах ребёнка и его содержания, а значит на общие семейные нужды.

Любой долговой спор суд старается регулировать так, чтобы не были задеты интересы и права детей. В случае если дело окружено множеством обстоятельств и под угрозу могут попасть интересы детей, суд вправе разделить дело. Например, речь идёт о разделе имущества: квартира, автокредит и мебель. Суд разделит квартиру и мебель, а спор об автокредите выделит в отдельное производство.

По статистике, чем меньшего возраста дети, тем выше вероятность наличия долговых обязательств в такой семье

А в целом раздел долга будет произведён по общим правилам. Долговая ноша может быть возложена на того родителя, с которым остаются дети после развода, так как в деле о кредитах фигурирует третья сторона. И интересы банка будут перевешивать интересы любого из супругов.

Когда муж и жена созаёмщики

Есть некоторые особенности раздела кредитов, когда бывшие супруги — созаёмщики. Рассмотрим их на примере ипотеки. Разделить остаток долга можно двумя способами:

- одна сторона полностью отказывается от ипотеки, а вторая обязуется перед банком погасить остаток и забирает квартиру,

- стороны обращаются в банк с просьбой о внесении изменений в кредитный договор.

Вот тут начинаются сложности. Бывшие супруги должны попросить внести изменения, чтобы заменить условие совместной ответственности на долевую. Дело в том, что банк может разделить весь долг пополам, но при этом обязательно, чтобы каждый мог оплатить свою часть. Банк непременно проверит платёжеспособность, и в случае если хотя бы один из супругов не сможет погасить долг, раздел не состоится. И очень маловероятным становится вариант согласия банка.

Дело в том, что в Федеральном законе «Об ипотеке» сказано, что нельзя делить недвижимость, если она для этого не предназначена. Например, однокомнатную квартиру невозможно распилить пополам. Если супруги развелись, а долг поделён поровну, в квартире может жить всё равно только один из них. Таким образом, получается, что второму супругу будет неинтересно добросовестно исполнять свои обязательства. Значит, решающим словом является наличие согласия банка на раздел.

Если разводящиеся супруги являются созаёмщиками, решение о возможности разделения кредита принимает банк

То же самое касается и остальных видов кредита (автокредит, крупный потребительский кредит и т. д.).

Раздел долговых обязательств при гражданском браке

Если отношения не были зарегистрированы как брачный союз, то всё, что нажито совместно, не делится поровну. И имущество, и долги достаются тому, на чьё имя оформлены. Если вы хотите разделить обязательства по кредиту, то это можно сделать через суд, но придётся сильно постараться и доказать факт совместного проживания и факт покупки в общих интересах. Например, кухонный гарнитур приобретён в кредит. Его нельзя разделить пополам в натуре, поэтому скорее всего суд предложит вам забрать гарнитур и обязательства по выплате. Можно попытаться изменить ситуацию, если вы докажете, что прожили вместе 10 лет, хотели семью и обустраивали совместное гнёздышко. Но это будет сделать сложно. Поэтому в зависимости от стоимости гарнитура, можно задуматься о привлечении юриста.

Исключением из общих правил не является и статус созаёмщика. Если брак официально не оформлен, то вы — два гражданина, из которых один является заёмщиком, а второй — созаёмщиком. Банк вправе требовать от обоих исполнения договорных обязательств. Если вы хотите повлиять на ситуацию, нужно обратиться в суд.

Видео: ипотека и гражданский брак — кто платит и как себя обезопасить

Кредиты, займы, ипотека и иные виды долгов делятся так же, как и другое имущество супругов: либо пополам, либо с отклонением от правила равенства долей. Для того чтобы поделить долг и имущество, взятое в кредит не поровну, можно составить мирное соглашение или обратиться в суд. Существует определённый порядок судебной процедуры. Кредитные дела очень сложны и для того, чтобы добиться своего, может понадобиться помощь юриста или адвоката.

(Пока оценок нет)

(Пока оценок нет)