Ипотечное кредитование в России в последнее время приобретает все больший размах. Этому способствует разнообразие банковских программ и тенденция к снижению процентной ставки. Кроме того, многие заемщики рассчитывают погасить задолженность раньше намеченного срока. Используя калькулятор досрочного погашения ипотеки, можно оценить возможные финансовые риски и выгоду от сокращения срока займа. И принять взвешенное решение на основе полученных расчетов.

Как пользоваться калькулятором расчета досрочного погашения ипотеки

Для удобства пользователей на просторах сети размещено множество финансовых инструментов для расчета параметров будущего кредита. Один из примеров таких инструментов –, онлайн калькулятор расчета досрочного погашения ипотеки.

Калькулятор представляет собой расширенную платформу для вычислений по сравнению со стандартным ипотечным расчетом. С его помощью можно определить, как выгоднее гасить ипотеку досрочно, на каких условиях и в каких объемах.

По оценкам финансовых специалистов, наиболее удобный для пользователей онлайн-инструмент представлен на сайте http://fincalculator.ru/ipotechnyj-kalkulyator.

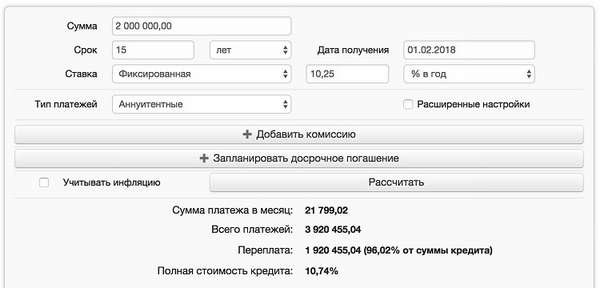

Для получения результата необходимо заполнить поля калькулятора:

- общая сумма займа,

- дата подписания и срок действия ипотечного договора,

- процентная ставка,

- тип выплат по кредиту,

- наименование и величина всех оплаченных комиссий и страховок (по умолчанию поля заполнены, можно просто откорректировать их под свой конкретный займ),

- запланировать досрочное погашение – отдельное поле в самом низу калькулятора (кнопка со значком «+»).

Если планируется преждевременная выплата кредита, то в последнем поле требуется указать периодичность, даты и варианты пересчета графика платежей.

После заполнения всех полей остается лишь нажать кнопку «Рассчитать». На основании введенной информации система покажет размер ежемесячных выплат и общей переплаты.

Для правильного подбора параметров досрочной выплаты стоит просчитать разные варианты пересчета графиков платежей. И принимать решение на основании полученных данных.

Инструкция по полному досрочному погашению

Условия погашения ипотеки досрочно обязывают заемщика предупреждать банк о своем намерении заранее. Сроки у разных учреждений установлены разные, но обычно это 2 недели до момента внесения платежа.

Офис банка, где был подписан ипотечный договор, рекомендуется посетить лично. Сообщить о желании досрочно закрыть задолженность, уточнить нюансы процедуры и получить в письменном виде распечатку графика платежей. В ней должен быть указан размер долга и процентов, которые требуется выплатить заемщику.

Для примера представлено досрочное погашение ипотеки Сбербанка в виде алгоритма действий:

- посетить офиса банка, уведомить кредитный отдел о желании полностью выплатить долг по кредиту,

- согласовать дату и способ внесения платежа,

- до момента оплаты следует выяснить величину комиссий за проведение операции (задолженность необходимо закрыть в полном объеме, иначе ипотека не будет считаться выплаченной),

- внести денежные средства на счет банка,

- запросить в банке справку о закрытии ипотеки (и лучше сохранить ее в надежном месте).

Справка о погашении кредита должна храниться как можно дольше. Поскольку в случае сбоев в работе банковского оборудования или программ заемщик всегда сможет доказать, что он полностью выплатил ипотеку. Тем самым избавив себя от ненужных разбирательств.

Частичное погашение

Чтобы определиться, как правильно платить взносы по ипотеке, необходимо тщательно вычитать ипотечный договор. Поскольку каждый банк устанавливает свои условия по приему выплат в течение всего срока кредитования.

Например, ипотека ВТБ 24 устанавливает мораторий на любой вид досрочного погашения кредита в течение первых 6 месяцев кредитования. Эти меры направлены на получение банком минимального заработка от выплаченных процентов.

Другие учреждения ограничивают заемщиков в выборе типа внесения платежей, корректировке графика выплат, размере минимальной величины долга, при которой можно погасить ипотеку досрочно.

Выгода при аннуитетных платежах

Многие заемщики оформляют ипотеку при условии ее оплаты аннуитетным способом. То есть, равными платежами на протяжении всего срока кредитования.

Понять, как лучше гасить этот вид ипотеки, помогает расширенный ипотечный калькулятор. На основе анализа расчетов доказано, что закрывать долг в данном случае выгодно в течение первых 5 лет с момента подписания ипотечного договора.

Именно в начальном периоде банк получает максимальную прибыль от оказания услуг заемщику. Ведь при аннуитетном типе займов в ежемесячные платежи входят как оплата основного тела долга, так и процентов по нему. А частичное погашение позволяет произвести перерасчет начисленных процентов, разделить их на регулярные взносы и таким образом сократить срок самой ипотеки.

После внесения денег в качестве частичного закрытия долга стороны сделки заключают дополнительное соглашение, определяющее дальнейшие параметры кредитования. Клиент может либо уменьшить размер ежемесячного взноса по ипотеке, либо сократить срок возврата займа.

Для большей надежности прежде, чем подписывать новое соглашение, рекомендуется проконсультироваться с независимым специалистом. Чтобы учесть все «за» и «против» каждого варианта развития событий.

Досрочные выплаты при дифференцированных платежах

Если ипотека выплачивается по дифференцированному плану, то выгода при досрочном погашении еще более очевидна. Ведь платежи по займу вносятся за счет покрытия основного тела долга.

При частичном гашении все средства, оплаченные заемщиком, засчитываются в качестве выплаты основного долга. Таким образом меняется сумма процентов, начисляемая на остаток по кредиту. И изменяется размер обязательных взносов по ипотеке.

Более подробно механизм изменения графика кредитования может объяснить специалист кредитного отдела банка-кредитора. Более того, он может проконсультировать заемщика в вопросе досрочной выплаты ипотеки на любом этапе. И подсказать, каким способом это лучше сделать.

Если нет особого доверия к работникам банков, можно воспользоваться услугами независимых экспертов. Или вникнуть в вопрос самостоятельно и просчитать все вариации на ипотечном калькуляторе.

Ипотечное кредитование стало однозначно доступнее для граждан. Учитывая реалии нашей страны, это чуть ли не единственный способ обзавестись собственным жильем. При наличии возможности выплатить долг по ипотеке раньше срока, ее не стоит упускать. Рекомендуется лишь подойти к проблеме ответственно. Просчитать заранее все риски, варианты, и затем принять взвешенное решение.

(Пока оценок нет)

(Пока оценок нет)