У каждого бывают периоды, когда требуется остановиться, оглянуться назад, оценить пройденный путь и спроецировать новые возможности. Зачастую этого требует и бизнес. Главное — грамотно подготовить такой бизнес-отпуск. Не упускать из-под контроля все формальности, которые нужно выполнить, и освободить время для правильного оформления дел.

Перерыв в бизнесе ИП — за что платим, как отчитываемся

Бывают жизненные ситуации, когда человек, зарегистрированный в качестве частного предпринимателя, вынужден на время отложить свой бизнес. Причины могут быть разными: другая временная работа, уход за близкими, необходимость собственного лечения или просто хочется отдохнуть.

В любом случае замораживание коммерческой деятельности следует выполнить правильно, чётко понимая свои права и обязанности как налогоплательщика. Это позволит избежать многих проблем, штрафов и разбирательств с налоговиками.

Ключевые вопросы, которые встают на данном этапе:

- должен ли ИП платить налоги и за что,

- от каких платежей государство освобождает неработающих предпринимателей,

- какие взносы будут отменены только после полного закрытия бизнеса,

- как отчитываться перед налоговой службой и внебюджетными фондами в период, когда бизнес-деятельность не осуществляется.

Если говорить об обязательных платежах недействующего ИП, то нужно знать, что, даже не занимаясь бизнесом, предприниматель обязан делать отчисления как самозанятый гражданин в Пенсионный фонд РФ, а также в Фонд обязательного медицинского страхования.

Обязанность по уплате страховых взносов вступает в силу с момента регистрации ИП и прекращается только в момент официального закрытия частного бизнеса.

С 2018 года меняется порядок определения размера фиксированного платежа ИП — теперь этот размер не будет привязан к МРОТ:

- Размер фиксированного платежа ИП в 2018 году по взносам на обязательное медицинское страхование составляет 5 840 руб. (пп. 2 п. 1 ст. 430 НК РФ).

- Все ИП, независимо от размера полученного в 2018 году дохода, должны перечислить взнос на ОПС за себя в размере 26 545 руб. (пп. 1 п. 1 ст. 430 НК РФ).

Таблица: КБК для страховых взносов ИП с 01.01.2017

| Вид страхового взноса | КБК (поле 104 платёжки) |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 1110 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 1013 160 |

Есть некоторые послабления по вопросу приостановления оплаты страховых взносов. Они напрямую зависят от причины, по которой бизнесмен сворачивает своё дело. Однако чтобы приостановить выплаты в страховые внебюджетные фонды, нужны веские основания:

- уход за ребёнком до полутора лет, инвалидом первой группы или престарелым человеком старше 80 лет,

- невозможность вести бизнес в регионе, где с семьёй проживает предприниматель (например, войсковые части, заграница),

- служба по призыву.

Если ранее для снятия обязанности платить страховые взносы нужно было предоставить массу документов, подтверждающих это право, то сейчас регуляторы отменили это требование. Тем не менее отмену взносов надо будет обосновать в ПФР.

Все остальные предприниматели не освобождаются от пенсионных сборов, а также взносов на обязательное медицинское страхование.

приостановка страховых выплат ИП возможна, но для неё нужны веские основания

Что касается налоговой отчётности в период отсутствия бизнес-деятельности ИП, ответ однозначный — декларации по итогам отчётного периода предоставлять нужно. Это не зависит от того, на какой период приостановлена деятельность (несколько месяцев или лет). Пока предприниматель не вычеркнут из единого реестра предпринимателей (ЕГРИП), это основная обязанность ИП.

Данные требования закреплены в статье 289 НК РФ «Налоговая декларация». В ней законодательно установлено, что своевременная сдача расчёта по декларированию налога — прямая обязанность всех ИП, независимо от того, должны ли они выплачивать налоги или авансовые платежи, ведут ли они свою деятельность или просто числятся предпринимателями. Каждый частный бизнесмен по истечении отчётного налогового периода, который устанавливается системой налогообложения, должен сдать декларации по всем закреплённым за этой системой (и видами деятельности ИП) налогам.

Хорошая новость — отчётность будет минимальной и не отнимет много времени, скорее всего, даже меньше, чем при обосновании льготных периодов.

Главная цель предоставления нулевой декларации — подтверждение права ИП не выплачивать налоговые сборы. Нулевая декларация может быть применена только в случаях, когда ИП не получал дохода, не проводил расчётные операции, то есть не было движения денежных средств ни на расчётных счетах в банках, ни по кассе. Этот факт будет главным обоснованием временной остановки бизнеса.

Нулевая отчётность на бизнес-каникулах предусмотрена почти для всех налоговых режимов, за исключением:

- патентной системы — потому что по ней просто нет отчётности,

- налога на вменённый доход — так как это не подразумевается самой системой налогообложения, даже если просто разобраться в понятиях: налог вменён на доход, нет дохода — не работает система.

Для декларантов, которые не осуществляют частную коммерческую деятельность, по каждому налоговому режиму существуют свои нулевые декларации.

Декларирование налогов обязательно даже при нулевых показателях деятельности ИП

Нулевая отчётность по ОСНО

Разберём пример с общим налоговым режимом (ОСНО), так как он наиболее сложный, в том числе и по нулевой отчётности.

Когда ИП работает на ОСНО, он должен выплачивать в бюджет 2 основных налога:

- налог на добавленную стоимость — если проводятся сделки, облагаемые НДС,

- НДФЛ — если в отчётный период предпринимателем был получен доход и (или) выплачивалась зарплата наёмным работникам.

Но в случае отсутствия деятельности бизнесмена эта обязанность отпадает автоматически. Раз у предпринимателя нет ни доходов, ни расходов, то и налоги он не платит. Но — как говорилось выше — отчитываться по налогообложению нужно даже при отсутствии доходов.

Особенности перехода ИП на общем режиме на нулевое декларирование при отчёте по НДС:

- Пока ИП не заявил в ИФНС и не подтвердил своё право на освобождение от НДС, он является плательщиком этого налога. То есть должен сдавать декларацию по истечении каждого календарного квартала (до 25 числа следующего месяца).

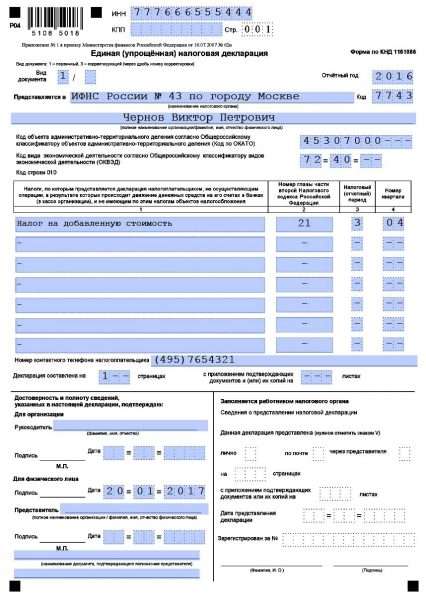

- Это можно сделать с помощью нулевой декларации по НДС. Форма такой отчётности идентична стандартной декларации НДС, в которой остаются только полные данные по ИП, а по всем расчётам налога ставятся прочерки (пример заполнения в фотогалерее ниже).

- При нулевой отчётности в документооборот между ИП и ИФНС вводится ещё стандартная единая (упрощённая) декларация по итогам года. Она необходима ИП для отчёта по налогу на добавленную стоимость по итогам отчётного периода.

- При этом если обычную декларацию по НДС нужно сдавать только по электронному документообороту, то единую декларацию можно сдать как по ЭДО, так и в бумажном виде.

- Если ИП не хочет сдавать нулевую декларацию по НДС каждый квартал, он может до 20 числа месяца, в котором нужно уйти от НДС, предоставить в инспекцию:

- уведомление об отмене НДС (специальную форму, утверждённую Минфином РФ можно скачать по ссылке),

- а также выписку из Книги учёта доходов и расходов ИП.

- После подтверждения освобождения из ИФНС предприниматель на общем режиме отчитывается по НДС один раз в год по единой (упрощённой) декларации, которая сдаётся в налоговую инспекцию по месту прописки предпринимателя, крайний срок для её сдачи — 20 января.

Освобождение от НДС даётся частному бизнесу строго на 1 год. Автоматически оно не пролонгируется. Когда предприниматель решает продлить льготный период по НДС ещё на год, уведомление необходимо подать заново.

Если бизнесмен на ОСНО надолго приостанавливает своё дело, стоит задуматься о переходе на упрощённый режим налогообложения. Там проще составлять отчётность и реже нужно её сдавать. Перейти на «упрощёнку» можно с начала календарного года.

Фотогалерея: образцы нулевой декларации по НДС и единой (упрощённой) декларации

Титульный лист нулевой декларации по НДС

Вторая страница (финальная) нулевой декларации по НДС

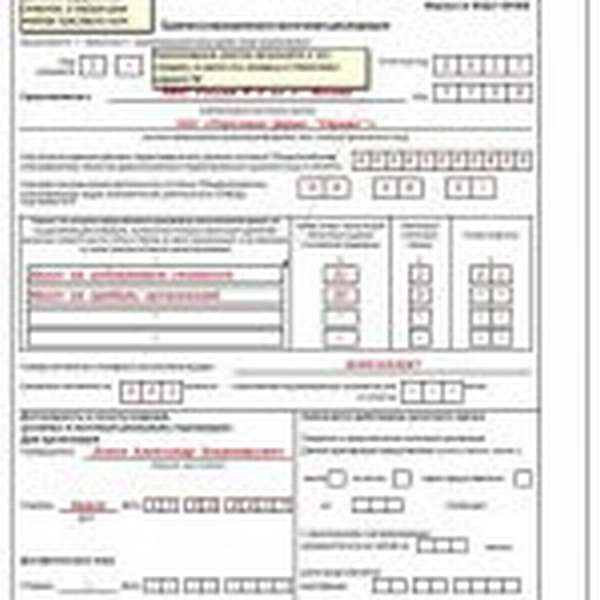

Титульный лист единой (упрощённой) декларации по НДС

Порядок оформления единой (упрощённой) декларации

Все налоговые декларации заполняются в машиночитаемых формах, поэтому при их оформлении в рукописном виде нужно быть особенно внимательными. Шаблон формы Единой (упрощённой) декларации в разных форматах (TIF, PDF, MS-Excel) можно скачать здесь.

Общие требования к заполнению формы единой декларации от руки стандартные:

- заполняем текст чёрной или синей ручкой,

- заглавными буквами,

- буквы и цифры вносятся по одной в каждую ячейку, без «выскакивания» за её пределы,

- данные пишутся разборчиво,

- при исправлении ошибок — зачёркиваем неверные значения, новые данные нужно завизировать и поставить дату исправления,

- запрещено применять корректоры или затирать ошибки.

Заполнить такую декларацию точно не составит труда для ИП — минимум данных и всего одна страница.

Налоговый (отчётный) период в единой упрощённой декларации указывается в графе 3

Основные данные, которые необходимо внести в единую (упрощённую) декларацию:

- В первом верхнем поле на каждой странице (№1–2) ставится ИНН предпринимателя, в строке КПП — прочерки (пусто),

- вид документа — ставим 1, цифра 3 ставится только в случае, если это не первая сдаваемая за этот период декларация. При каждой корректировке через дробь указывается номер, например: 3/1 — первая уточнённая декларация, 3/2 —вторая и т. д.,

- отчётный год — 2018 (либо тот, за который сдаётся отчёт),

- наименование налогового органа — полностью пишем название ИФНС, где зарегистрировано ИП, рядом — код этой инспекции,

- Ф. И. О. предпринимателя указывается полностью, как записано в паспорте,

- код объекта — заполняется по ОКТМО (Общероссийскому классификатору территорий муниципальных образований), уточнить его номер можно на портале ФНС РФ или перейдя по ссылке. Если код муниципального образования состоит из 10 (и менее) знаков, в пустых ячейках ставятся нули (00),

- ОКВЭД — ставится основной вид деятельности ИП,

- Перечисляем виды налогов, по которым сдаётся декларация. При этом названия пишутся корректно и полностью, например: Налог на добавленную стоимость (без сокращения — НДС),

- номер главы — ставим номер налога, по которому сдаётся декларация (у НДС, например, № 21),

- отчётные периоды ЕНВД — в столбце №3 ставим цифру «3» (количество месяцев), цифра в столбце №4 «номер квартала» определяется календарным кварталом (январь — март — 01 (первый квартал) и т. д.) ,

- по годовым отчётам УСН или НДФЛ в столбце №3 ставим «0», «номер квартала» — не заполняем,

- указываем телефон ИП,

- количество страниц — 1,

- количество листов подтверждающих документов — 0 (если есть, что предоставить, считаем),

- визируем первую страницу декларации собственноручной подписью.

Вторая страница единой (упрощённой) декларации индивидуальными предпринимателями не заполняется и не визируется, она предназначена только для физлиц.

Отчитываться на ОСНО по нулевой декларации НДС придётся 4 раза за год, если не снять обязанность плательщика налога на добавленную стоимость или не уйти на УСН.

Особенности составления декларации по НДФЛ

С налогом по доходу физлиц (НДФЛ) дело обстоит проще:

- уведомление ИФНС не требуется,

- при этом ИП должен сдать в налоговую упрощённую декларацию 3-НЛФЛ за прошедший год с нулевыми показателями дохода (и расхода),

- отчёт необходимо предоставить налоговикам в срок не позднее 30 апреля,

- актуальная форма 3-НДФЛ утверждена в конце 2015 года, при оформлении декларации нужно пользоваться шаблоном в редакции от 25.11.2015.

Скачать бланк 3-НДФЛ, а также ознакомиться с требованием налоговиков по заполнению декларации можно на сайте ФНС РФ по ссылке.

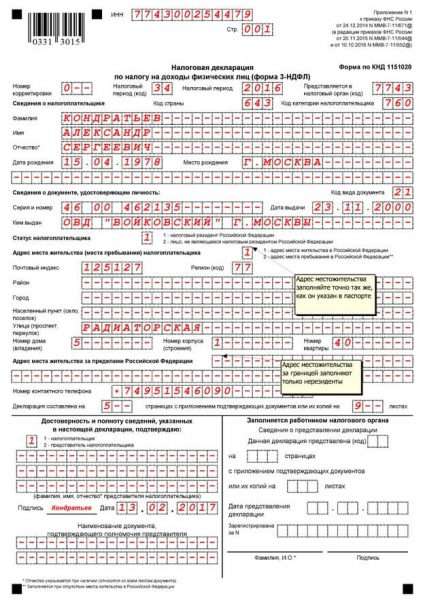

Образец заполнения титульного листа 3-НДФЛ: актуальный шаблон

Основные моменты, которые нужно учесть при заполнении декларации 3-НДФЛ:

- оформлять следует только страницы №1 и 2, сдавать в ИФНС — только страницы, на которых есть данные,

- на стр. 2 вместо цифр в строках доходов и расходов ставим прочерк, даже если есть расходы (нулевая декларация должна быть нулевой),

- в верхней части указываем ИНН декларанта (ИП),

- номер ИФНС — обычно это 4 первые цифры ИНН предпринимателя, также код можно уточнить по адресу прописки ИП на сайте налоговой инспекции,

- коды категории налогоплательщика — 720 (это код для ИП),

- код страны — 643 (Россия),

- код вида документа — 21 (паспорт),

- налоговый период (код) — 34 (при ликвидации ИП — 50),

- коды ОКТМО — код муниципалитета, можно уточнить на сайте ФНС РФ по ссылке.

Видео: как заполнить стандартную декларацию по форме 3-НДФЛ

Возможна ли нулевая декларация по ЕНВД

Когда частный предприниматель при регистрации выбирает вменённый налог, он становится плательщиком регионального налога, размер которого устанавливается исполнительной властью субъекта РФ. Правила налогового режима указывают, что отчётность по ЕНВД должна сдаваться в налоговый орган ежеквартально.

Минфин РФ заявляет по этому вопросу, что ИП, работающий на вменённом доходе, освобождается от уплаты всех общих налогов предпринимателя (НДС, НДФЛ, имущественного и прочее). Но в то же время статьёй 346 НК РФ ему вменяется доход. И если ИП не получает прибыли более одного месяца, он не имеет права оставаться на «вменёнке».

Таким образом, если частный предприниматель, являясь налогоплательщиком ЕНВД, временно останавливает своё дело, он должен:

- в течение 5 рабочих дней с момента остановки деятельности отправить уведомление в ИФНС о снятии обязанности плательщика вменённого дохода,

- снявшись с учёта по «вменёнке», перейти на упрощённый налоговый режим (другие льготные режимы здесь не подойдут),

- дождаться положительного решения из налоговой,

- до 20-го числа месяца по прошествии календарного квартала сдать финальную отчётность по вменённому налогу за весь период работы по ЕНВД,

- далее отчитываться 1 раз в год:

- по нулевой декларации по УСНО — в срок до 30 апреля,

- или единой (упрощённой) декларации — до 20 января (налоговики допускают оба варианта отчётности).

По вменённому налогу сдать нулевую декларацию не получится

2 нулевые декларации для УСНО

На «упрощёнке» процедура предоставления нулевой декларации фактически ничем не отличается от стандартного декларирования УСН. И также по итогам года заполняется налоговая декларация, крайний срок сдачи которой — 30 апреля.

Последняя форма декларации по упрощённой системе утверждена в 2016 году. С этого момента все предприниматели, которые работают на УСН, обязаны готовить отчётность по данному шаблону.

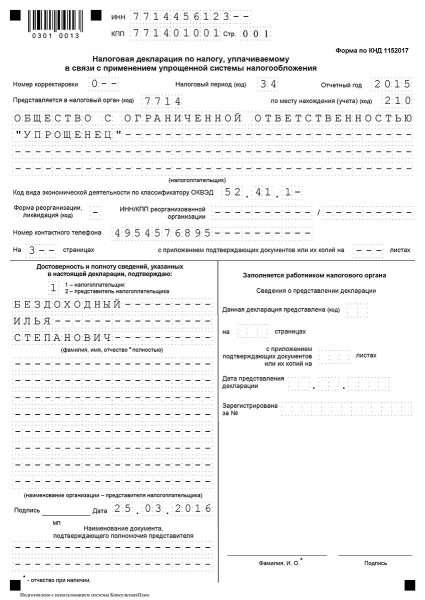

Рассмотрим некоторые моменты при оформлении титульного листа декларации УСН, какие данные вносим, что пропускаем:

- ИНН предпринимателя, в полях КПП — прочерки (заполняются только для компаний),

- номер — «0—» для первой за период декларации, если корректировочный расчёт, ставим «1—»,

- налоговый период (код) — если расчёт за год — кодовое число 34, если ИП ликвидируется, то 50,

- представляется в налоговый орган (код) — номер ИФНС (обычно это 4 первые цифры ИНН предпринимателя),

- по месту нахождения (учёта) (код) — 120 (код для всех ИП),

- форма реорганизации, ликвидация (код) — ставим прочерк,

- ИНН/КПП реорганизованной организации — прочерк,

- ОКВЭД — по основной деятельности, достаточно поставить первые 4 цифры, далее — прочерки.

На остальных страницах вместо цифр доходов и расходов необходимо проставить прочерки.

При этом налоговый регулятор не запрещает частному бизнесу, работающему на УСНО, использовать при отчётности форму единой (упрощённой) декларации. Главное, придерживаться сроков именно этой формы: расчёты должны быть в налоговой инспекции до 20 января.

Даже не осуществляя предпринимательской деятельности, ИП обязан вести налоговый учёт. Пусть даже нулевая, но Книга учёта доходов и расходов у ИП должна быть.

Образец заполнения титульного листа нулевой декларации по УСН

Основное по нулевому декларированию

Резюмируя основные требования к предоставлению нулевой отчётности:

- Декларацию имеют право представлять только ИП:

- которые не ведут бизнес,

- по счетам ИП в отчётный период нет платёжных операций, по кассе не проходят денежные средства.

- Форма сдаётся в ИФНС по месту регистрации ИП.

- Срок сдачи:

- 20 число каждого квартала — по единой (упрощённой) декларации,

- стандартные сроки сдачи — по нулевым расчётам в декларациях по 3-НДФЛ, НДС и УСНО.

- Форма может быть направлена как в электронном виде, так и на бумажном носителе.

- Сдать декларацию можно:

- лично или через законного представителя,

- почтой (с описью),

- по интернету через операторов электронного документооборота (нужна ЭП и квалифицированный ключ доступа),

- на портале ФНС РФ.

Нулевую декларацию можно сдать в электронном виде на портале ФНС РФ

Не забывайте, что Налоговый кодекс РФ предусматривает серьёзные санкции за несвоевременное представление отчётности:

- 1000 рублей штрафа или 5% от начисленного налога — при задержке налоговой декларации (или её отсутствии). Стоит отметить, что штраф начисляется за каждый полный (и неполный) месяц просрочки. При этом есть ограничение верхнего порога штрафа — он не может превышать 30% от общей суммы налога. Так гласит статья 119 НК РФ «Непредставление налоговой декларации».

- 200 рублей — при неправильном способе или форме предоставления налоговой декларации ИФНС не примет отчёт, также регуляторы могут оштрафовать ИП за просрочку (статья 119.1 НК РФ).

- 10 дней опоздания — этого достаточно, чтобы ИФНС заблокировала все расчётные счета ИП (а также его банковские карты как физлица).

Остановка бизнеса — несложный процесс. Но без знания тонкостей налогового законодательства и правильных подготовительных шагов здесь не обойтись. Прежде чем замораживать свою деятельность, подготовьте почву, решите все формальности с налоговиками и внебюджетными фондами. Это позволит избежать многих вопросов и проблемных моментов в будущем.

(Пока оценок нет)

(Пока оценок нет)