Вклад до востребования – это стандартный депозитный счет с происходящей капитализацией процентов. Особенностями подобных накоплений выступает выдача денежных средств по первому же требованию владельца. Вклад до востребования Сбербанка России является популярным вследствие надежной работы самой банковской системы, хотя это финансово-кредитное учреждение не обещает высоких процентов для капитализации денег. Далее подобно будут представлены особенности и разновидности программ, предлагаемых Сбербанком.

Особенности от Сбербанка

Представленные разновидности вкладов в любом банке обладают следующими особенностями:

- с помощью средств и депозитного вложения можно осуществлять безналичные расчеты при оплате товаров и услуг,

- обеспечивается надежная защита сбережения денег,

- происходит капитализация вклада, а это получение пассивного дохода.

Счет до востребования имеет определенные отличительные черты, заключающиеся в следующих факторах:

- нет необходимости обращаться в отделение для продления срока вклада,

- каждый клиент может открыть депозит с удобной для него валютой,

- для открытия депозита достаточно 10 рублей или 5 долларов (евро),

- имеется фиксированный процент, который не меняется в течение действия договора,

- процентная ставка может быть изменена, что происходит вследствие смены условий открытия прежнего вложения в банке,

- для открытия достаточно просто представить паспорт в отделении банка,

- банк предлагает дополнительную возможность открыть депозит через интернет – для этого сформированы специальные предложения,

- если у клиента имеется завещание, значит, наследники могут воспользоваться средствами в соответствии с законодательством,

- в большинстве случаев капитализация проводится ежеквартально.

Практически для всех программ предусмотрено частичное снятие денежных средств – это начисленные проценты.

Но вкладчики предпочитают сохранять деньги, что обеспечивает начисление большего количества начисленных процентных сумм.

Условия предоставления услуг

В представленном финансово-кредитном учреждении действуют с соблюдением следующих условий:

- Депозит до востребования – это бессрочный вклад Сбербанк. Клиент может открыть счет на определенный срок, что подразумевается выбранной программой. Но в случае отсутствия клиента в отделении банка в день окончания срока и указания от собственника счета, период действия договора будет продлен. При необходимости клиент может обратиться в банк и попросить о снятии денег, сотрудники не смогут отказать в просьбе.

- В банке можно открыть счет в любой валюте Мира. Единственным уточнением выступает предварительная подача заявления на принятие денег не в распространенных валютах – рубли, доллары и евро.

- Воспользоваться услугами возможно через интернет. Для этого следует просто открыть соответствующую вкладку и выбрать подходящую программу. Для пополнения осуществляется перевод с карты или любого ранее открытого сберегательного депозита. Следует отметить, что представленные возможности имеют отличительные условия. В большинстве случаев открытие через интернет происходит с утверждением большей ставки.

- Для каждого действует обязательство сохранения минимального остатка – 10 рублей, 5 долларов или евро (для других валют существуют другие минимальные ограничения). Представленные условия означают, что владелец может осуществлять переводы, но с обязательным сохранением минимальной суммы.

- Возможность частичного снятия денег – это начисленные проценты или основная сумма, но с учетом минимального размера неснижаемого остатка.

- Ставка до востребования действует на протяжении всего периода действия договора.

- В случае необходимости клиент вправе расторгнуть договор досрочно – это происходит в соответствии с условиями ранее прописанных прав и обязательств. В большинстве программ досрочное снятие денег влечет аннулирование начисленных процентов с начала периода капитализации.

Среди общих условий в Сбербанке следует выделить особенность – открытие депозитного вложения в нераспространенной иностранной валюте возможно далеко не в каждом отделении финансово-кредитного учреждения. Уточнять адреса офисов, предоставляющих представленные услуги, следует на официальном сайте Сбербанка.

Преимущества и недостатки

Каждый банк предлагает собственные условия сохранения денежных средств, но с учетом действующего законодательства. В результате у вкладчиков формируется собственное мнение о работе банковской структуры, что основывается на выявленных преимуществах и недостатков. Относительно работы банка также присутствуют положительные и отрицательные моменты. К числу преимущественных факторов можно отнести:

- доступность – здесь минимальное начальное значение, в результате чего каждый претендент, вне зависимости от заработка и суммы накопления, может воспользоваться услугами финансового учреждения,

- свободное использование денежных сумм – владелец счета может производить расчеты с продавцами и компаниями, предлагающими собственные услуги,

- быстрое обслуживание – вкладчик пользуется услугой в течение получаса.

Несмотря на положительные моменты, здесь есть и отрицательные факторы. К числу недостатков относится:

- Небольшая ставка по процентным начислениям – Сбербанк предлагает невысокие проценты, поэтому в большей степени счет открывается для сохранения денежных сумм, нежели для получения хорошей прибыли. Но получать дополнительный доход можно, если сумма вклада будет большой, а проценты будут капитализироваться.

- Невозможность перевода средств извне. Все переводы со счета рассматриваемого вида происходят только при обращении в Сбербанк и подачи соответствующего заявления.

- Процентные начисления по пенсионным предложениям снижены еще больше. Точного ответа по представленным обстоятельствам у Сбербанка нет, но в среднем снижение ставки происходит на 0,5-1%.

Учитывая все преимущества и недостатки, можно сделать выбор в пользу вкладов рассматриваемого назначения. Важно принять верное решение в отношении предлагаемых условий и возможностей депозитного счета.

Какие вклады действуют в Сбербанке

На данный момент банк предлагает следующие программы для открытия:

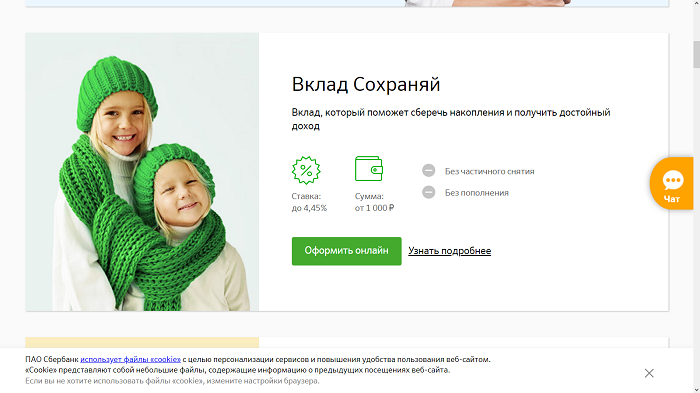

- «Сохраняй Онлайн» –, предназначен для сохранения денег и предусматривает обязательное открытие через интернет. Капитализация проводится ежемесячно, но пополнять счет не разрешается так же, как и снимать деньги – проценты или основную часть. Открыть вклад можно на любой срок, но процентная ставка остается в размере 4,15% годовых.

- «Сохраняй» –, воспользоваться программой можно в отделении банка, и по факту он действует с представленными выше условиями (схож с «Сохраняй Онлайн»). Примечательно, что проценты в представленной ситуации гораздо ниже – ограничивается на отметке в 3,9% годовых.

- «Пополняй Онлайн» –, здесь действуют стандартные условия, которые уже описывались для выше приведенных. Единственным отличием выступает возможность внесения дополнительных денег. На взносы нет каких-либо ограничений – можно в любой срок и в любом эквиваленте доложить деньги. Процентная ставка в представленной программе ограничивается в размере 3,8%.

- «Пополняй» –, аналогичный депозит по программе «Пополняй Онлайн». Пополнять можно через интернет или при личном посещении отделения Сбербанка. Процентные начисления снижены до размера 3,55% годовых.

- «Пополняй для ребенка» –, предлагается для открытия с целью сделать родившемуся ребенку подарок на 18-тилетие. Программа подразумевает открытие депозита с пополнением при отсутствии каких-либо условий. Снять деньги можно только при наступлении совершеннолетия, причем делает это сам подросший ребенок. Если вкладчики решили использовать денежные средства, им необходимо получить согласие от органов опеки. Процентная ставка всего 3,55% годовых.

- «Пенсионный плюс» –, могут открыть только клиенты с наличием соответствующего пенсионного удостоверения. Ставка в данном случае снижена до 3,5%. Капитализация осуществляется ежеквартально, но при этом есть возможность частичного снятия и пополнения без ограничений.

- «До востребования» –, представленная программа рассчитана специально для сохранения сумм и их использования в соответствии с пожеланием клиента. Проценты здесь рассчитываются из учета 0,01% на сумму сохраненных денег. Их расчет происходит ежеквартально. Капитализация происходит без аннулирования ранее начисленных процентов – сумма рассчитывается в фактическом соответствии сохранения денег на счете. Здесь не запрещается пополнение и снятие с сохранением минимальной суммы неснижаемого остатка.

Как следует из представленного выше, в рассматриваемом кредитном учреждении выгодно держать собственные накопления только по результатам их сохранения. Небольшие суммы класть в банк нерентабельно, поскольку низкие процентные начисления и капитализация не могут обеспечить весомым дополнительным доходом. Клиенты вправе самостоятельно выбирать программы, на основании условий которых будет происходить капитализация и использование денег при необходимости.

(Пока оценок нет)

(Пока оценок нет)