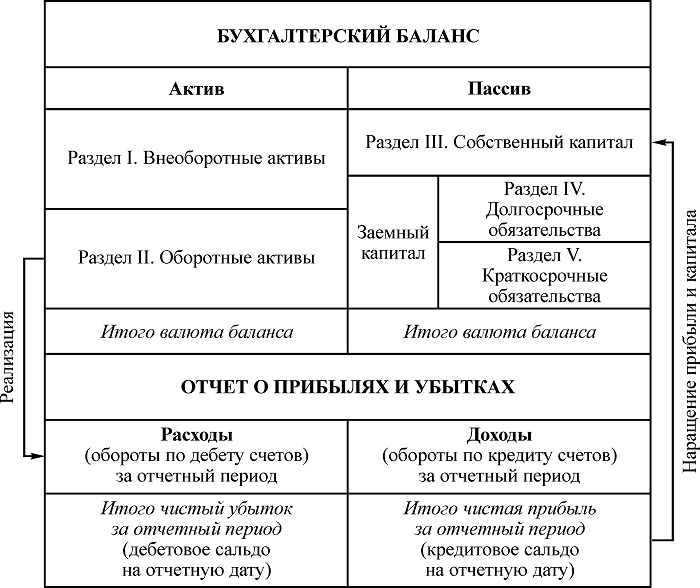

Активы и пассивы – две обособленные части бухгалтерского документа – баланса (далее – ББ), который выступает в качестве наиболее простого типа обобщения данных о работе и финансовом состоянии фирмы. Изображение ББ производится в форме таблицы. В левой стороне отображаются детальные сведения по активам, в то время как в правой части имеют место быть пассивы организации. Что они означают, и в чем заключается основная разница – все это будет изучено в данном материале.

Активы как важнейший элемент

Активы представляют собой набор ресурсов, находящихся под контролем компетентных специалистов в ходе минувших операций. Их применение в перспективе должно привести к определенным выгодам экономического характера. На практике существует несколько типов этих элементов:

- МА (активная часть материального характера) – объекты, представленные в материальном виде (они традиционно представлены зданиями, частями и элементами),

- НА (ресурсная база нематериального типа) – объекты, у которых вещественная форма отсутствует, но они, тем не менее, продолжают нести ценность фирме – торговая марка, товарный знак, патент и пр.,

- финансовые активы представлены различными инструментами финансового характера, являющимися непосредственной собственностью компании (это финансы, выраженные в различных валютах, долги со стороны партнеров, инвестиционные вложения, обещающие принести прибыль).

Таким образом, активные и пассивные части баланса обладают богатой и разнообразной структурой, позволяя добиваться оптимального результата в плане расчетов и учетных мероприятий компании.

Особенности классификации активов

Есть несколько группировок этих элементов, требующих особого подхода к определению групп:

- Оборотные активы. Если говорить о первой – оборотной группе, то ее представители обычно нацелены на стабилизацию функционирования, а также полностью потребляются в рамках одного цикла производства. Их срок не больше 1 года.

- Вне оборотные активы. Эта группа может относиться сразу к нескольким циклам. Они применяются до того момента, пока не произойдет полный перенос стоимости на производимые продуктовые единицы.

Активы классифицируются еще по нескольким группам и направленностям:

- валовые (их формирование осуществляется на базе собственного и занятого капитала),

- чистые – формирование произошло строго на основании средств собственного капитала, исходя из источников появления.

Помимо этого, активная собственность фирмы может быть личной, взятой в аренду. На базе скорости превращения в деньги они разграничиваются по уровню ликвидности – есть абсолютно ликвидные единицы, есть высоколиквидные ценности, а есть ресурсы средней ликвидности и полностью неликвидные.

Некоторые разновидности активов

Какие еще формы и типы активов существуют, и каким образом осуществляется их классификационное определение? Рассмотрим далее.

Долгосрочные ресурсы (а также немного и среднесрочных и краткосрочных активов)

Это активы, применяемые компанией в течение длительного временного периода. Чаще всего к этой группе относят следующие элементы:

- здания и сооружения, а также прочие строения и постройки,

- производственное оборудование и различные материалы, принимающие участие в этом процессе,

- автомобили и ресурсы подобного характера,

- земельные ресурсы – участки и насаждения, территории и зоны, служащие для применения их в рамках хозяйственной работы,

- инвентарь хозяйственного значения.

Их суммарное отражение происходит по стоимости покупки, но нужно вычислить начисленную амортизацию. Нередко к мероприятиям по расчету стоимости привлекаются оценщики с высоким уровнем профессионализма в данной сфере. Если говорить о среднесрочных и краткосрочных активах, то к ним относятся элементы формирования себестоимости (объекты, приобретенные на переменные затраты предприятия), а также прочие ресурсы, которые будут затрачены в течение короткого времени.

Оборотные активы предприятия и их описательные особенности

К их составляющим элементам можно отнести несколько базовых направлений:

- сырьевые ресурсы, готовые продукты, ТМЦ, объекты незавершенного производственного процесса,

- депозиты и вклады, а также прочие финансовые вложения,

- собственные денежные ресурсы.

Рассматривая, кто такие пассивы и активы, стоит обратить внимание на еще одну важнейшую графу – пассивы.

Пассивы как самостоятельная часть баланса

Если говорить о группе пассивов в целом, то можно отметить, что они представляют собой сумму всех обязательств компании. В них происходит отражение источников формирования всех средств, которые имеются у компании:

- Текущие обязательства. Они имеют некоторую аналогию с оборотными активами. Они наблюдаются в пределах одного производственного цикличного процесса. Это говорит о том, что долги проявляются в текущем моменте времени и нуждаются в оперативном возврате.

- Долгосрочные обязательства. К этой группе пассивов можно отнести задолженность, не подлежащую оплате в текущем году. Т. е. ее существование наблюдается дольше.

В качестве разности между совокупной суммой активной и пассивной части выступает собственный капитал учредителя. Именно эта цифра демонстрирует объем капитала, который получит собственник в реализационном процессе по активам.

В процессе функционирования такого важного документа, как бухгалтерский баланс, активные и пассивные направления всегда должны пребывать в равновесии. Ведь эти показатели подлежат отображению в рамках индивидуального фирменного баланса, составляемого на каждый отчетный срок.

Особенности взаимосвязи между активами и пассивами

Мы рассмотрели активную и пассивную часть организации, что это такое, и в чем различия. На практике получается, что они тесно связаны между собой, т. к. абсолютно любое предприятие обладает и теми, и другими элементами. Если пассив будет отсутствовать, актив не сформируется, и наоборот. Чтобы наилучшим образом понять разницу между этими частями, необходимо рассмотреть практический пример:

- Организация приобрела автомобиль для перевозки грузов – актив, т. к. машина будет использоваться для получения прибыли.

- После этого у нее возникла задолженность перед поставщиками – пассив, т. к. любое долговое обязательство относится к этой группе.

- Долг был успешно погашен – пассив, т. к. фирме пришлось выплачивать средства из бюджета.

- Долги уменьшились ровно на сумму величины, которая была компенсирована – актив, т. к. это означает, что финансовое бремя уменьшилось, и компания сможет вести деятельность в спокойной обстановке.

Это говорит лишь о том, что обе части имеют между собой непосредственную связь и нуждаются в детальном рассмотрении. Получается, что подобные элементы фирмы – неразлучно связанные между собой единицы, которые всегда должны пребывать в балансе и в практическом равновесии между собой. Только соблюдение подобного равенства гарантирует нормализацию бухгалтерского баланса и его оптимальное состояние.

(Пока оценок нет)

(Пока оценок нет)