Собственное жильё — обычно первая и самая желанная покупка для молодой семьи. Тех, кто не располагает большими суммами, выручает ипотека — кредит на недвижимость. Денежные обязательства связаны с риском, и популярным способом обезопасить себя для многих является заключение брачного договора. Кроме того, наличие этого документа может дать дополнительные преимущества при получении ипотеки, обеспечивая благонадёжность заёмщиков.

Стоит ли заключать брачный договор для ипотеки

Банки заинтересованы в том, чтобы кредит был выплачен. Они предлагают супругам заключить брачный контракт, если это повысит гарантии. Чаще всего это такие ситуации:

- У одного из молодых супругов проблемы с кредитной историей. Тут легко возникнет ситуация, когда банк откажется оформлять ипотеку на обоих. Оформление только на «беспроблемного» мужа или жену и наличие брачного контракта станут выходом.

- Ипотека оформлялась до брака только на одного члена семьи. Классическая ситуация — в браке платят оба, а после развода оказывается, что кредит принадлежит на бумаге только одному и недвижимость отходит ему. Брачный контракт в таком случае — ключ к справедливости. Ведь в соответствии с условиями можно разделить имущество на доли и/или указать, что каждому останется часть квартиры, пропорциональная выплате по ипотеке.

- Один из супругов категорически против ипотечного кредита. В брачном договоре можно прописать, что второй супруг не будет претендовать на жилплощадь, а это позволит другому насладиться всеми прелестями кредита и владения недвижимостью в одиночестве.

В договоре есть возможность установить распределение долей в кредитном имуществе. Владеть недвижимостью можно:

- В режиме совместной собственности — в равных долях.

- В виде раздельной собственности — как раз тот случай, когда ипотеку берёт только один из супругов.

- В форме долевой собственности — размер долей устанавливается индивидуально и привязан к уплаченному взносу конкретно каждым созаемщиком.

Основным риском при заключении брачного контракта можно считать существенные изменения в жизни семьи. Если один из супругов начнёт зарабатывать существенно больше второй половины, кто-то сочтёт справедливым увеличить его траты на ипотеку пропорционально зарабатываемому. Однако изменить условия брачного договора или расторгнуть его возможно только по обоюдному согласию сторон. Если кто-то изменил своё мнение относительно правильности условий контракта, в одностороннем порядке поменять их невозможно. Практики признания брачных договоров недействительными в России немного, предлолагается, что стороны просчитывали риски ещё до подписания документа.

Преимуществами брачного контракта являются бонусы в общении с банком, а также спокойствие участников сделки. С договором супруги чётко представляют, что является имуществом каждого, как распределены платежи по ипотеке и что произойдёт в случае развода с их собственностью. Бракоразводный процесс может быть существенно облегчен, если у бывших супругов не болит голова, как поделить квартиру и машину, когда всё продумано заранее.

Кому-то может показаться парадоксальным мнение, что брачный договор — акт доверия друг другу, подтверждение того, что в критической ситуации не выйдет обмана при помощи манипуляций с законом. Многие люди почему-то скептически относятся к заключению брачного договора: обижаются на вторую половину, упрекают в недоверии. Такой взгляд на ситуацию давно устарел, ведь это прежде всего способ защитить свои права, а не забрать побольше у супруга в критической ситуации.

Мнение о том, что заключать брачный договор — значит готовиться к разводу, давно устарело

Тем более что брачный договор может быть заключён сугубо для оформления ипотеки — по сути, это всего лишь дополнительное соглашение к оформлению кредита.

Если брачный договор уже был заключён, а ипотеку взяли позже, условия можно изменить. Если не хотите мороки с расторжением и составлением документа заново, можно внести изменения в уже имеющийся контракт, добавив туда главу дополнительным соглашением.

Оформление брачного договора для ипотеки

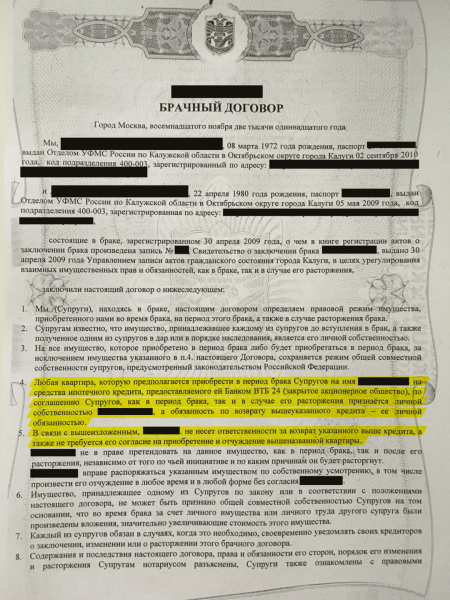

Супруги могут составить брачный договор сами либо заплатить за составление юристу. В любом случае договор должен иметь письменную форму и быть заверен нотариусом.

Согласно статье 41 Семейного кодекса Российской Федерации, брачный договор может быть заключён как до государственной регистрации заключения брака, так и в любое время в период брака.

Семейный кодекс РФ

Алгоритм заключения брачного договора следующий:

- Прийти к согласию относительно предмета договора. Надо понимать, что документ составляется для решения вопросов владения имуществом, а в случае ипотеки — для получения кредита. То есть предмет договора — имущественные права и обязанности супругов.

- Составить брачный договор. В случае брачного контракта для ипотеки банк может предоставить свою типовую форму. Навязывать свои условия он не имеет права, но из-за ключевых разногласий может отказать в кредите. Помочь в составлении договора могут юрист или нотариус.

- Явиться лично к нотариусу для подписания и заверения договора. Можно воспользоваться услугами любого нотариуса, частного или государственного, в любом городе России. Супруги приходят обязательно вместе.

- Оплатить госпошлину за заверение договора. Это будет единственным платежом, если супруги юридически подкованы и составили контракт сами правильно. Согласно Налоговому кодексу, установленный тариф — 500 рублей.

- Получить свой экземпляр договора. Договор составляется в трёх экземплярах, один остаётся у нотариуса, остальные вручаются каждому из супругов.

Документы, которые должны быть с собой у супругов для нотариуса:

- паспорта,

- свидетельство о браке (если он уже заключён),

- по ситуации — документы на имущество. Если договор нужен только для ипотеки, а кредит ещё не взят, ничего приносить не надо. Но если жильё уже в собственности, нужны выписка из ЕГРН и договоры купли-продажи и ипотеки. Когда в договоре будет фигурировать другое имущество, пригодятся документы, подтверждающие его приобретение.

Оформление договора несамостоятельно — платное, обойдётся это недёшево — в среднем от 5–10 тысяч рублей, в зависимости от конкретного составителя и региона России. Если договор требует проверки нотариусом или юристом, такая работа оплачивается отдельно. Несмотря на невыгодность обращения к специалистам (в Москве общий счёт может составить и 30, и 40 тысяч рублей в итоге), переоценивать свои силы не стоит. Если договор будет составлен неверно, это может потом создать массу проблем для самих супругов и банка.

Видео: брачный договор и ипотека

Срок действия брачного договора

Если брачный договор заключается до брака, он вступает в силу только с момента регистрации отношений в загсе, в браке — с момента заверения нотариусом. Если вдруг брак не будет заключён, договор не вступает в юридическую силу.

Прекратить действие брачный договор может в следующих случаях:

- после развода,

- при двустороннем отказе от брачного договора, который оформляется отдельным документом и заверяется нотариусом,

- с наступлением срока, который указан в БД как срок окончания его действия (как вариант — после полной выплаты ипотеки),

- при признании его недействительным в судебном порядке.

Нельзя просто отказаться от выполнения условий договора, если одной из сторон что-то не нравится. Если супруг отказывается выполнять требования контракта, в любой типовой форме предусмотрен пункт «Ответственность сторон», где прописываются последствия несоблюдения условий договора.

Что происходит после развода

Если развод неизбежен, а ипотека ещё не выплачена, при наличии брачного договора чаще всего заключается мировое соглашение между супругами о разделе ипотечного имущества в соответствии с условиями контракта. Далее развод оформляется официально, и бывшие супруги отправляются в банк, в котором брали ипотеку, с мировым соглашением, свидетельством о расторжении брака и копией договора ипотеки. В зависимости от банка перечень необходимых документов будет индивидуальным, но чаще всего ещё требуются справки о доходах созаёмщиков за последние полгода. Затем банк согласовывает с супругами их пожелания по разделу ипотечного кредита: могут быть заключены два отдельных договора ипотеки либо кредит будет переоформлен только на одного человека. На этом этапе банки часто выставляют созаёмщикам условия, которые те не принимают, и раздел ипотечного кредита происходит уже в суде.

Впрочем, судебное разбирательство может начаться и раньше, если в самом начале процедуры бывшие супруги не придут к консенсусу по условиям брачного контракта. На практике судебные разбирательства происходят достаточно часто, но наличие брачного договора при ипотеке всё равно упрощает бракоразводный процесс, давая возможность решить дело миром.

Разделить имущество при разводе легче, когда все условия были учтены в брачном контракте

Как составить брачный договор для ипотеки

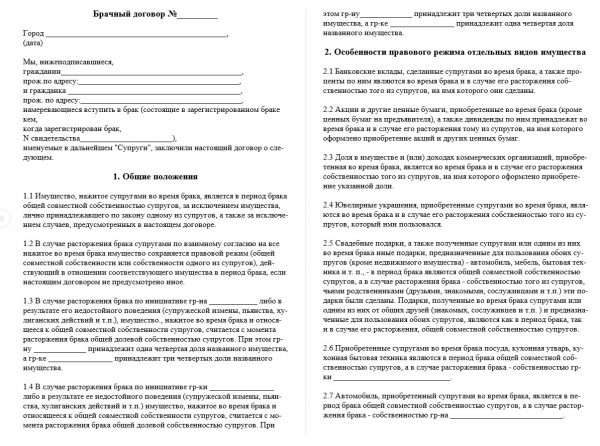

По структуре в документ включают такие пункты:

- Наименование сторон (полностью Ф. И. О. супругов, их паспортные данные и адреса регистрации).

- Сведения о заключении брака (номер свидетельства, дату регистрации).

- Реквизиты — название «Брачный договор», дату и место заключения. Номер договора супруги сами не присваивают.

- Предмет договора. Важно чётко прописать, к какому именно имуществу относятся положения БД (иначе всё остальное, полученное в браке, будет считаться совместно нажитым). Для ипотеки это только приобретаемая недвижимость, но по случаю можно включить и другие пункты, например, что произойдёт с добрачным имуществом сторон, а также с наследством или подарками. Можно прописать режим распределения иных долгов супругов и расходы на содержание детей.

- Условия договора.

- Права и обязанности сторон.

- Срок действия и условия прекращения договора.

- Ответственность в случае нарушения условий.

При составлении текста договора следует избегать размытых неюридических формулировок. Согласно статье 42 Семейного кодекса РФ, брачный контракт не может включать положения о личных неимущественных отношениях супругов.

Кто должен кормить собаку, можно ли ходить на рыбалку с друзьями или флиртовать с коллегами — такие вопросы не могут быть урегулированы брачным договором. В нём нельзя прописывать, с кем после развода останется ребёнок или курьёзные условия о внешности и уходе за собой для супругов. Рекомендуется избегать положений об алиментах — они оформляются отдельным соглашением после развода.

Супругами может быть установлен режим совместной собственности, но нужно проконсультироваться в банке, подойдёт ли он для ипотеки

Брачный договор, согласно статье 42 Семейного кодекса РФ, не должен ущемлять интересы какой-либо стороны.

Грамотно составленный брачный договор должен содержать следующие пункты, касающиеся ипотеки:

- на чьё имя приобретается жильё,

- каковы условия ипотеки (сумма кредита, срок погашения, наименование банка),

- кто вносит первоначальный взнос и каков его размер,

- кто будет являться собственником жилья после всех выплат,

- кто вносит ежемесячные платежи и в каком размере,

- из каких источников вносятся платежи (например, от трудовой деятельности),

- кто из супругов вносит ежемесячные платежи за коммунальные услуги, ремонт и обустройство жилья,

- получит ли второй супруг при разводе денежную компенсацию в счёт выплаченных им сумм при погашении кредита и т. д.

В целом заключение брачного договора — достаточно простая процедура. Формулировки, используемые в типовом контракте, должны быть понятны любому человеку, обладающему базовой юридической грамотностью.

Для ипотеки чаше всего требуется договор, устанавливающий режим раздельной собственности

Стоит ли заключать брачный договор для ипотеки, каждая семья решает в соответствии со своими жизненными обстоятельствами. Законодательством предоставлена возможность заключить брачный контракт в любое удобное время, с ним выше шанс получить ипотечный кредит и учесть нюансы владения имуществом. Если же кто-то захочет обмануть своего партнёра — без договора ему будет проще это сделать. Брачный контракт — уже давно не акт недоверия, это подтверждение правовой грамотности супругов и осмысленного подхода к семье и совместным приобретениям.

(Пока оценок нет)

(Пока оценок нет)