Создание организации в одиночку не всегда приводит к ожидаемому результату. Для успешности задуманного предприятия зачастую необходима консолидация сил и возможностей нескольких лиц. Участники передают функционирующему обществу блага, за что приобретают право на получение процента его прибыли. «Одинокий» учредитель, если ему удалось создать предприятие без поддержки других лиц, получает право на его доходы в полном объёме. Фактически взнос в уставный капитал даёт право на активное участие в жизни общества, а размер этого взноса определяет перечень возможностей учредителя.

Общие положения об уставном капитале хозяйственного общества

В теории гражданского права РФ сложилось немало определений уставного капитала.

Уставный капитал ООО представляет собой общую стоимость (или денежную оценку) имущества, вносимого всеми учредителями (участниками) в качестве оплаты приобретаемого права участия в обществе, и состоит из номинальной стоимости долей общества, приобретённых участниками.

Глушецкий А.А.

Уставный капитал хозяйственного общества — теоретические споры и практические аспекты // Хозяйство и право. Приложение. 2010

Законодательное определение сложнее, зато в нём отражено выражение уставного капитала как гарантии прав кредиторов.

Уставный капитал общества составляется из номинальной стоимости долей его участников… Уставный капитал определяет минимальный размер его имущества, гарантирующего интересы его кредиторов.

ст. 14 Федерального закона от 08.02.1998 N 14-ФЗ (ред. от 29.07.2017) «Об обществах с ограниченной ответственностью»

С понятиями уставный капитал и доля в нём предприниматель сталкивается уже на этапе подготовки к созданию юридического лица.

Что включает в себя процесс формирования капитала

Закон говорит о том, что на момент создания ООО капитал должен быть полностью сформирован, процедура включает в себя:

- определение его размера,

- определение номинальной доли в уставном капитале каждого учредителя общества,

- порядок и сроки оплаты долей в уставном капитале, включая определение состава имущества, вносимого в уставный капитал каждым из участников.

Фотогалерея: отражение сведений о формировании уставного капитала в документах о создании ООО

В решении о создании ООО в случае участия единственного учредителя отражается и информация о формировании и информация о размере уставного капитала

В протоколе о создании общества должна быть отражена информация о размере уставного капитала, порядок его формирования может отражаться в договоре об учреждении

Договор об учреждении общества содержит максимально подробную информацию о формировании уставного капитала

В уставе обязательно содержится информация о размере уставного капитала

Максимальный и минимальный размер уставного капитала

Первое, что определят учредители при формировании уставного капитала — это его размер. Здесь требуется учесть положения закона о максимальных и минимальных его величинах.

Максимальный размер законодательством не установлен. Тем не менее уставом ООО может быть обозначена его верхняя граница.

То, что уставный капитал общества в минимальном своём значении не может быть ниже десяти тысяч рублей — известная аксиома. Эту сумму каждое общество обязано сформировать только из денежных средств.

Анализ законодательства позволяет сделать следующий вывод: минимальный уставный капитал может быть сформирован только денежными средствами. Например, в решении о создании общества и в его уставе обозначена фраза: «Размер уставного капитала общества составляет шестьдесят тысяч рублей», читаем как: «Часть уставного капитала в размере десяти тысяч рублей внесена денежными средствами, а оставшаяся часть ещё чем-то». Это необходимо помнить при формировании капитала и оформлении документов о создании, так как судебная практика пришла к однозначному выводу о том, что нарушение обозначенного правила формирования уставного капитала влечёт, кроме прочих негативных последствий, отказ в регистрации общества.

Таблица: виды деятельности с «особенным» уставным капиталом

| № | Вид деятельности | Минимальный размер уставного капитала |

| 1 | Частная охранная деятельность | Сто тысяч рублей |

| 2 | Частная охранная деятельность с предоставлением услуг по вооружённой охране | Двести пятьдесят тысяч рублей |

| 3 | Производство этилового спирта | Десять миллионов рублей |

| 4 | Производство и оборот (за исключением розничной продажи) алкогольной продукции с содержанием этилового спирта более пятнадцати процентов объёма готовой продукции (за исключением производства водки) | Десять миллионов рублей |

| 5 | Производство водки | Восемьдесят миллионов рублей |

| 6 | Розничная продажа алкогольной продукции (за исключением организаций, осуществляющих розничную продажу алкогольной продукции при оказании услуг общественного питания) | Не более чем один миллион рублей |

| 7 | Страхование — страховщик | Сто двадцать миллионов рублей. При этом размер варьируется до четырёхсот восьмидесяти миллионов в зависимости от осуществляемых видов и объектов страхования. |

Случаи, обозначенные в таблице, не всегда подразумевают исключительно денежное формирование минимального размера уставного капитала, например, для охранной деятельности размер неденежной части гарантий ООО может составлять до пятидесяти процентов минимального стотысячного порога.

Доля участия в обществе

Определившись с размером уставного капитала, необходимо рассчитать процент участия в ООО каждого учредителя. И здесь логично обратиться к понятию доли.

Доля в уставном капитале ООО — денежное выражение объёма прав и обязанностей участника общества. Её номинал не означает фактического (действительного) размера имущества, причитающегося участнику, например, при выходе из общества, а лишь означает процент благ, получаемых от функционирования хозяйствующего субъекта, на который учредитель может рассчитывать. Как и капитал, она выражается в рублях.

Если уставный капитал ООО равен 10 тыс. руб., размер доли участника № 1 равен 2 тыс. руб., участника № 2 – 8 тыс. руб., тогда 2 тыс. руб. и 8 тыс. руб. будут являться номинальными размерами долей участников в уставном капитале общества. В приведённом примере соотношение участия будет выглядеть как 20 и 80% соответственно.

Категория «номинальный размер» используется в вопросах управления юридическим лицом и принятия им решений, при отчуждении долей (в случаях реализации их по номиналу), определении объёма прав и обязанностей, при установлении размера уставного капитала. При выходе участника, наследовании, уменьшении капитала используют понятие фактический (действительный) размер доли в уставном капитале участника общества.

Порядок оплаты доли при регистрации ООО

Участникам предоставлена «законная отсрочка оплаты», равная четырём месяцам с даты регистрации.

Имущество, которым можно оплатить долю в уставном капитале

- Деньги. Действительно, уставный капитал в уставе отображается в рублях, но если в составе учредителей есть иностранное юридическое или физическое лицо, то оплата может производиться и в иностранной валюте. Это подтверждается выпиской с валютного счёта, открытого организацией в уполномоченном банке. Наличные денежные средства, от учредителя — физического лица, не имеющего постоянного места жительства на территории РФ, не принимаются. В случае внесения рублей в счёт оплаты капитала, документом, фиксирующим этот факт, будет:

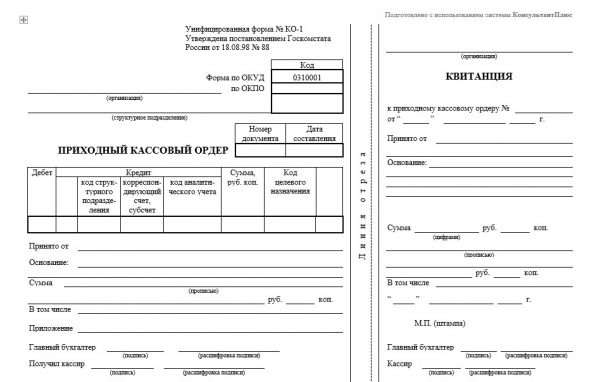

- приходный кассовый ордер (квитанция к нему),

При внесении денежных средств учредителем через кассу предприятия в качестве подтверждения у участника Общества сохранится квитанция

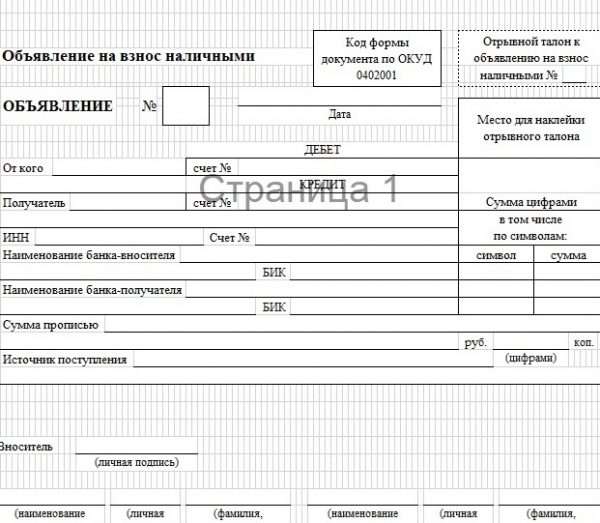

- банковский ордер (объявление, квитанция к нему) о зачислении взноса в уставный капитал,

Неотъемлемой частью банковского объявления на взнос наличными является банковский ордер о приёме денежных средств в уставный капитал ООО

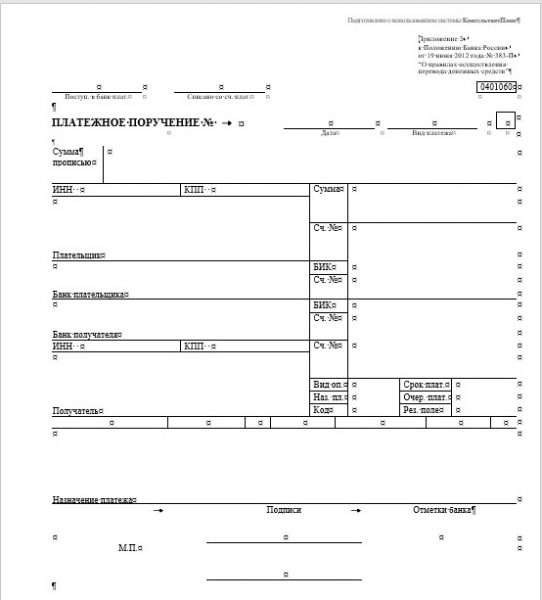

- платёжное поручение, если учредитель является юридическим лицом,

Платёжное поручение о переводе денежных средств в счет оплаты доли в уставном капитале является надлежащим подтверждением её оплаты

- выписка по счету организации, содержащая информацию о зачислении денежных средств.

- приходный кассовый ордер (квитанция к нему),

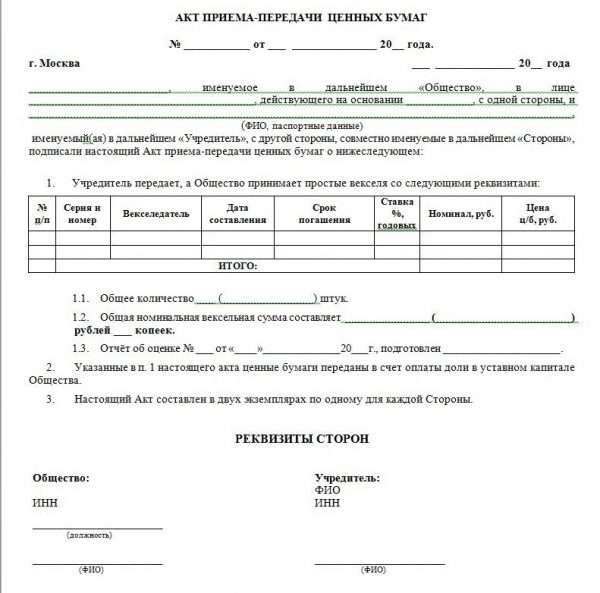

- Ценные бумаги. С ценными бумагами вопрос обстоит чуть сложнее. Во-первых, здесь в ход идут как документарные, так и бездокументарные ценные бумаги. Во-вторых, в зависимости от вида ценности, документы о передаче прав по ним будут также разниться, например, факт отчуждения предъявительских ценных бумаг целесообразнее всего оформить актом приёма-передачи, а вот именные и ордерные бумаги, вернее, права по ним, переходят посредством совершения передаточной надписи — индоссамента. Внесение в уставный капитал внешних ценных бумаг, т. е. ценных бумаг иностранного происхождения запрещено законодательством РФ.

Предъявительские ценные бумаги могут быть переданы по акту приёма-передачи

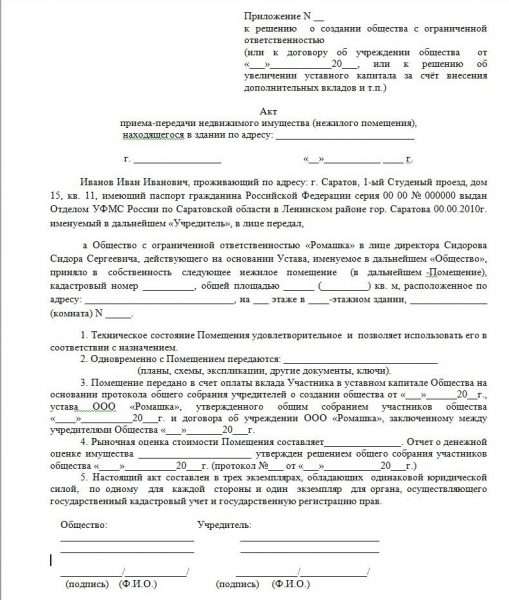

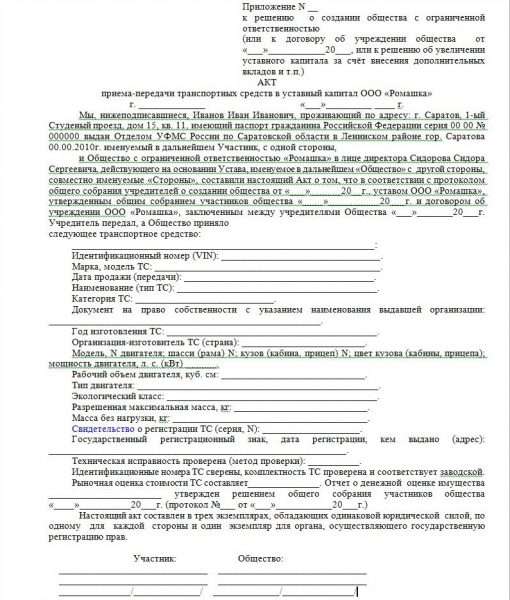

- Недвижимость, включая здания, строения, сооружения, земельные участки и т. д. Стоит обратить внимание, что в рассматриваемом случае нужна процедура государственной регистрации перехода права собственности на недвижимость и доля считается оплаченной с даты такой регистрации.

Информация об оплате доли недвижимым имуществом может содержаться в решении о создании или договоре об учреждении, при этом необходимо составить акт приёма-передачи. Имеет право на жизнь и какой-либо другой документ, подтверждающий оплату вклада, например, договор о внесении недвижимого имущества в уставный капитал ООО, регистратор его также примет, но из-за его сложности советуем ограничиться актом.

Недвижимое имущество может быть передано в собственность ООО в качестве оплаты уставного капитала по акту приёма-передачи на основании решения о создании и (или) договора об учреждении общества

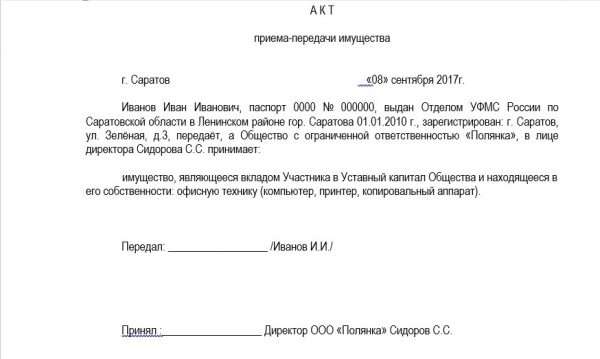

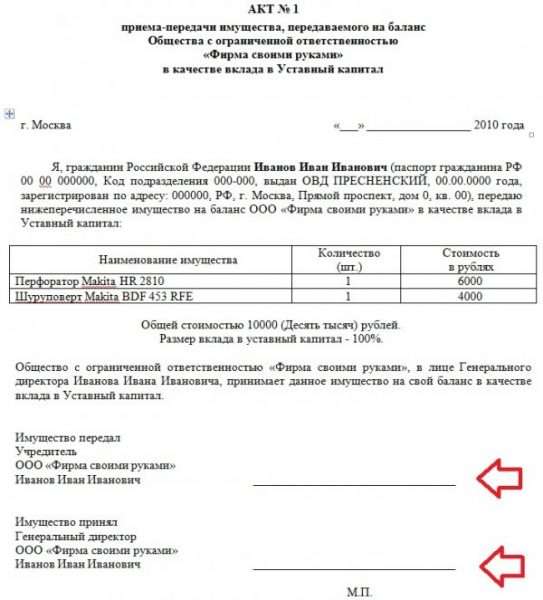

- Движимые вещи. Все предметы, подлежащие оценке, не ограниченные и не изъятые из оборота, могут передаваться в уставный капитал. Подтверждением является акт приёма-передачи движимого имущества.

В качестве оплаты уставного капитала может быть внесено любое имущество, исключая запрещенное ко внесению законом, договором или уставом общества

В случае участия транспортных средств, самоходных машин, маломерных судов и т. д. передаваемое имущество подлежит регистрации. Если в качестве оплаты доли принимается транспортное средство, при этом необходима регистрация последнего (постановка на учёт) в течение десяти дней с даты подписания акта.

В качестве оплаты уставного капитала могут быть внесены транспортные средства

Имущество, внесённое в качестве вклада в уставный капитал общества, не может быть заменено денежными средствами.

В качестве оплаты уставного капитала может быть внесено исправное оборудование

- Имущественные права. Их передача осуществляется посредством заключения договоров замены стороны в обязательстве. В зависимости от предмета прав, договоры могут подлежать регистрации.

- Право пользования объектами интеллектуальной собственности. Сами объекты (патент, товарный знак, авторство и т. п.) не могут быть средством оплаты. А право их использования, даже если это не предусмотрено договором об учреждении, передаётся по лицензионному договору, который также будет являться подтверждающим документом.

В качестве доказательств, подтверждающих (опровергающих) оплату доли, могут приниматься не только платёжные документы о внесении денежного вклада в уставный капитал, но и иные свидетельства. В частности, оценке подлежит документация общества (отчёты, бухгалтерские балансы) на предмет того, каким образом спорная доля все это время учитывалась обществом. Нужно анализировать отношения лица, статус которого поставлен под сомнение, с другими участниками общества, исследовать, насколько поведение последних с учётом положений корпоративного законодательства свидетельствовало о том, что они воспринимали такого «сомнительного» участника как полноправного участника общества.

Верховного Суда Российской Федерации

Определение от 22.07.2015 N 305-ЭС15–1819 по делу N А40–8084/2012

Подтверждающие оплату документы играют серьёзную роль в дальнейшей «жизни» общества:

- Соискатели лицензий на страхование, на осуществление кредитной деятельности, на занятия охраной, на производство алкогольной продукции и прочие в обязательном порядке приобщают к пакету документов, подаваемых в лицензирующие органы, подтверждение внесения уставного капитала.

- Нотариальные действия, связанные с удостоверением подписей в протоколах общих собраний, с удостоверением подписей при отчуждении долей и другие, также требуют подтверждения оплаты уставного капитала.

- Налоговый орган непременно при проведении проверок затребует эти документы.

Для участников компании эти документы являются правоустанавливающими.

Имущество, которым не может быть оплачена доля

Не только законом, но и самим учредительным документом общества могут предусматриваться запреты на внесение вклада или оплату доли определёнными материальными ценностями. Вот лишь немногие из них:

- Имущество, запрещённое к внесению в уставный капитал в силу прямого указания закона, например:

- объекты централизованных и нецентрализованных систем холодного водоснабжения и водоотведения, находящиеся в государственной или муниципальной собственности,

- права и обязанности по договору аренды объектов теплоснабжения, находящихся в государственной или муниципальной собственности,

- арендные права на участки лесного фонда до приведения его в соответствии с Лесным кодексом РФ и в случае, если государственный кадастровый учёт таких участков не осуществлялся,

- право постоянного (бессрочного) пользования земельными участками,

- привлечённые денежные средства и другое имущество, обозначенное в специальном законодательстве, регулирующем банковскую деятельность,

- заёмные средства и находящееся в залоге имущество.

- Имущество, которое запрещено вносить в уставный капитал в силу прямого запрета, установленного уставом общества.

- Вещи, изъятые и ограниченные в обороте.

- Права, неразрывно связанные с личностью носителя (право требования возмещения вреда, причинённого жизни и здоровью).

- Деловая репутация не может быть передана для оплаты доли или внесения вклада.

- Недвижимое имущество, обременённое залогом, не может быть внесено в уставный капитал без согласия залогодателя, если договором залога не предусмотрено иное.

Вещи, изъятые и ограниченные в обороте, не могут вноситься в качестве вклада в уставный капитал

Денежная оценка вклада

Денежная оценка вклада осуществляется при стоимости имущества, за счёт которого производится оплата, более двадцати тысяч рублей.

Для проведения оценки привлекаются независимые оценщики. Подобных организаций немало в каждом регионе страны. Самой известной из них является Торгово-промышленная палата.

Для проведения процедуры заключается договор с оценщиком. Предварительно следует удостовериться в его правомочности (то есть оценить документы, на основании которых он действует). Договором об учреждении может быть предусмотрено, кто и в каком размере будет оплачивать проведение оценки имущественной оплаты доли. Возложить на созданное ООО расходы по оценке имущества не получится.

Чтобы определить цену, оценщику предоставляются:

- документы, подтверждающие право собственности на долю в уставном капитале,

- устав с действующими изменениями,

- выписка из ЕГРЮЛ (подробнее о заказе выписки на сайте налоговой инспекции),

- бухгалтерский баланс с расшифровкой актива и пассива,

- документы первичного бухгалтерского учёта и т. д.

Список приблизительный, состав документов не регулируется законодательством, в связи с этим точную информацию сообщит оценщик, исходя из конкретной ситуации. Договор об оценке содержит обязательные условия, поэтому вряд ли заказчик (продавец) сможет существенно повлиять на его содержание, за исключением сроков, цены и вида оценки.

Преимущественно проводится оценка рыночной стоимости доли в уставном капитале, хотя допустимо и её инвестиционное определение.

Денежная оценка вклада представляет собой определение рыночной стоимости вносимого имущества

В результате участник получит отчёт об оценке. Документ будет содержать исчерпывающую информацию о заказчике, объекте оценки, документах, на основании которых она проводилась, но главное, он будет содержать вывод о конкретной рыночной стоимости доли в уставном капитале.

Важно, что отчёт об оценке имеет доказательственное значение, т. е. является документом, которому можно доверять, потому как оценщик несёт ответственность за недостоверность или искажение содержащихся в нём сведений.

Где хранится и куда тратится уставный капитал

Сформированный уставный капитал, каким бы имуществом он ни вносился, подлежит отражению в бухгалтерских документах. Его собственником является общество. Капитал можно тратить, отчуждать в пользу третьих лиц, амортизировать в рамках осуществления предусмотренных уставом целей.

Участник может получить своё имущество обратно в собственность только при выходе из общества, если остальные участники не против предоставления ему действительной стоимости доли в натуральном выражении.

К способам выведения имущества из состава уставного капитала общества можно отнести сделки по его отчуждению, варианты с уменьшением уставного капитала, реорганизацию с внесением вклада в уставный капитал, погашение долей. Каждый из предложенных вариантов требует подробной и продуманной документальной проработки и нередко оборачивается претензиями со стороны компетентных органов.

Реорганизация юридического лица — один из способов законного вывода уставного капитала ООО

Ответственность за неоплату доли в уставном капитале

Чем же рискует учредитель, задерживая оплату или избегая её совсем? Последствия подобных действий изложены в законе и фактически выливаются в два негативных фактора:

- Учредитель утрачивает статус и права участника общества во всех случаях нарушения сроков оплаты.

- К этому может присовокупиться и финансовая ответственность в виде штрафных санкций за неисполнение обязанности.

Исходя из сложившейся практики, даже последующая оплата доли за пределами четырёх месяцев или иных установленных участниками сроков не даёт возможности восстановить статус участника (Определение ВС РФ № 306-ЭС17–15182).

Основной мерой ответственности учредителя, не оплатившего долю в уставном капитале, является лишение его статуса участника

Заметим, что частичное исполнение обязанности по оплате не является основанием для лишения участника его прав, но ограничивает их размером своевременно оплаченной доли. Судьба неоплаченной или частично неоплаченной доли законодательно определена — она переходит к обществу. Оформляется этот факт решением или протоколом (если участников общества несколько), о чём в месячный срок сообщается регистрирующему органу.

Были умельцы, которые пытались воспользоваться нормой права о переходе неоплаченной доли к обществу. Ситуация развивалась следующим образом: один из участников давно созданного юридического лица смекал, что у второго учредителя отсутствуют документы об оплате доли в уставном капитале, быстренько оформлял решение о переходе доли к обществу, бежал в регистрирующий орган и регистрировал состоявшийся переход. При этом хитрец не учитывал что до 2015 года действовал иной порядок оплаты долей в уставном капитале, и зарегистрированные до этого времени общества могли быть поставлены на учёт только при 50% оплате уставного капитала его участниками, что само по себе уже является подтверждением оплаты. Обиженный участник непременно доказывал свои права и восстанавливал нарушенное положение дел (Постановление АС Дальневосточного округа N Ф03–764/2017).

Важным является и тот факт, что судебная практика не позволяет принудить учредителя к оплате доли. Основывается она на том, что у подобного рода действий (неоплата) уже есть самостоятельные негативные для учредителя последствия (Постановление ФАС Дальневосточного округа от 01.04.2013 N Ф03–755/2013). Это правило распространяется и на запрет понуждения учредителя оплатить долю в процессе конкурсного производства (Постановление АС Дальневосточного округа от 15.02.2017 N Ф03–196/2017).

По вопросу применения штрафных санкций практика скудна, то ли потому, что на момент создания общества соучастники процесса уверены в положительном исходе мероприятия и просто не предусматривают ответственности за неоплату, то ли потому, что не легитимно прописывают порядок и размер ответственности. В любом случае при возникновении подобного рода спора нужно обращаться к общим положениям гражданского законодательства о неисполнении обязательств с учётом особенностей, предусмотренных законом об ООО.

Практика рассмотрения споров, связанных с неоплатой уставного капитала

Неисполнение обязанности по оплате уставного капитала в полном объёме — редкость и единственным последствием этой оплошности является принудительная ликвидация юридического лица. В основном судебная практика сталкивается не с неоплатой как таковой, а с признанием недействительными или ничтожными договоров и иных документов, посредством которых осуществлялась его оплата.

Так, при создании кинотеатра в оплату уставного капитала передавалось недвижимое имущество, «внешние приличия» (оценка и регистрация) были соблюдены, при этом существенно было нарушено законодательство о приватизации и ряд других законодательных актов, сделку признали недействительной, применили к ней последствия признания её таковой и ликвидировали общество (Постановление Шестого ААС N 06АП-2078/2017).

На практике случаи ликвидации ООО ввиду неоплаты уставного капитала единичны

Самостоятельное требование о ликвидации общества не всегда подлежит удовлетворению ввиду того, что необходимо доказать факт существенного неустранимого нарушения, допущенного при создании общества. Для подтверждения же наличия этого факта чаще всего требуется выдвинуть самостоятельное требование, допустим, о недействительности сделки, о восстановлении нарушенного права, признании недействительной регистрации общества и прочие. До получения решения подтверждающего наличие существенного нарушения в принудительной ликвидации общества суды склонны отказывать (Постановление Седьмого ААС N 07АП-10580/2015).

Коротко об изменении размера уставного капитала

Уставный капитал — величина непостоянная. Нередко по желанию участников, а иногда и по императивному указанию закона его размер подлежит изменению.

Увеличение уставного капитала возможно следующими способами:

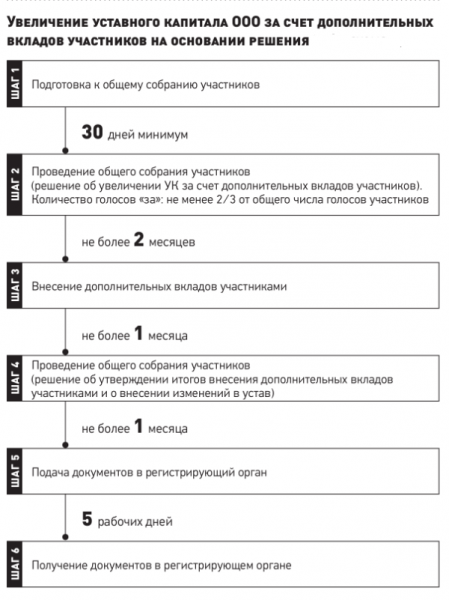

- За счёт дополнительных вкладов участников или третьих лиц, принимаемых в участники общества. Уставный капитал за счёт вкладов третьих лиц может увеличиваться только при условии допущения этого уставом общества. До полной оплаты капитала его увеличение невозможно. Решения об увеличении уставного капитала заверяются нотариально. При увеличении уставного капитала общества за счёт дополнительных вкладов его участников решений будет два. Первое — об увеличении уставного капитала, и второе — об утверждении итогов внесения дополнительных вкладов в уставный капитал и о внесении изменений в устав общества. Или одно, если принятие решения и внесение дополнительных вкладов совпадают по времени.

Уставный капитал за счёт вкладов третьих лиц может увеличиваться только при условии допущения этого уставом общества

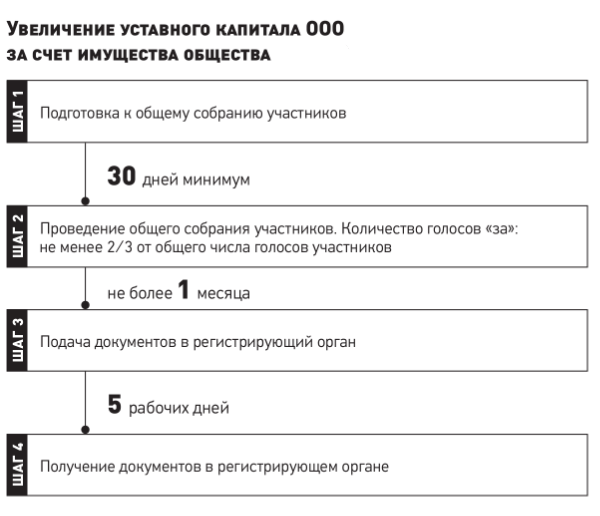

- За счёт имущества самого общества. Решение об увеличении уставного капитала общества за счёт имущества общества может быть принято только на основании данных бухгалтерской отчётности общества за год, предшествующий году, в течение которого принято такое решение. Сумма, на которую увеличивается уставный капитал общества за счёт имущества общества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества.

Уменьшение уставного капитала также возможно, а иногда обязательно

Уменьшение уставного капитала также возможно, а иногда обязательно. Происходит оно при соблюдении следующих условий:

- Уменьшение уставного капитала осуществляется посредством уменьшения номинальной стоимости долей всех участников. При этом размеры долей участников должны оставаться неизменными.

- Максимальный порог уменьшения уставного капитала — 10 тыс. руб.

- При принятии решения об уменьшении уставного капитала общество должно сообщить в налоговую информацию о его принятии (см. форма сообщения). А также дважды с периодичностью один раз в месяц опубликовать сведения в журнале «Вестник государственной регистрации».

- Обязательное уменьшение уставного капитала следует ввиду уменьшения чистых активов общества ниже величины уставного капитала, при погашении долей, принадлежащих обществу, при недостаточности имущества и средств общества для выплаты действительной части доли с учётом разницы между чистыми активами и величиной уставного капитала.

Процессы сопровождаются внесением изменений в устав общества, для чего потребуется представить в регистрирующий орган:

- заявление по форме № Р13001 (нотариально заверенное),

- решение о внесении изменений,

- изменения, вносимые в устав, или устав в новой редакции в двух экземплярах,

- документ об уплате государственной пошлины,

- решения об увеличении уставного капитала общества.

Подробности формирования, оплаты и изменения уставного капитала необходимо знать каждому бизнесмену. Ведь зачастую за пятитысячной долей в уставном капитале стоит многомиллионное предприятие. Умение использовать этот инструмент корректировки деятельности общества поможет в достижении поставленных целей как личного, так и корпоративного характера.

(Пока оценок нет)

(Пока оценок нет)