Перед каждой молодой семьёй встаёт вопрос: где жить. Один из вариантов — оформить ипотеку, то есть взять в банке деньги для покупки квартиры и одновременно заложить эту квартиру банку как гарантию того, что вы будете выплачивать кредит. Но ипотека — серьёзный шаг. Поэтому прежде всего стоит разобраться в вопросе ипотечного кредитования и понять, готовы ли вы к нему.

Об ипотеке в Сбербанке

Базовая информация есть в специальном законе «Об ипотеке». Про ипотечные программы Сбербанка можно прочесть на официальном сайте в разделе «Ипотека».

Человек, который взял ипотеку, называется заёмщиком. Заёмщиков может быть несколько. Супруги, как правило, берут ипотеку на двоих. Также могут быть созаемщики — люди, которые в том числе будут погашать ипотеку и доход которых будет учитываться при определении платёжеспособности. У молодых семей созаёмщиками могут выступать родители со стороны жены и (или) мужа. Так взять ипотеку проще.

Также знайте, что по закону человек, взявший ипотеку, должен застраховать предмет ипотеки: квартиру или дом (статья 31 Закона «Об ипотеке»). Поэтому будьте готовы к дополнительным расходам.

Программа «Молодая семья»

Сразу уточним: отдельного ипотечного кредита для молодых семей в Сбербанке нет. Есть кредиты для всех и есть условие «Молодая семья» (далее — «МС») — маленький бонус, который применяется для таких заёмщиков. Под условия подходит семейная пара в возрасте до 35 лет. Факт регистрации брака обязателен, а его дата не важна.

Распространяется «МС» не на все ипотечные программы, а только на три:

- покупку строящегося жилья,

- покупку готового жилья,

- строительство жилого дома.

На момент написания статьи ставки по вышеуказанным кредитам составили 7,5%, 9,7%, 10,6% соответственно. Когда к этим кредитным программам применяется «МС», то процентная ставка снижается на 0,5%. Другие условия кредитования остаются такими же, как и для всех клиентов. Условие «МС» — это временная акция, сроки которой — с 01.01.2016 по 31.12.2022.

Для молодых семей у Сбербанка есть ещё один бонус — отсрочка выплаты кредита при рождении ребёнка до исполнения ему 3 лет. Работает она и если детей несколько, но максимальный срок отсрочки — 5 лет. За счёт отсрочки просто увеличивается срок выплаты кредита. Чтобы её оформить, нужно написать заявление в любом офисе ипотечного кредитования Сбербанка.

Когда родился первенец, дают отсрочку в 3 года. Через 2 года родился второй ребёнок — к отсрочке добавляются 2 года, а не три (чтобы в сумме было 5 лет).

Для выплаты некоторых кредитов можно использовать материнский капитал.

Видео: ипотека в Сбербанке

Что влияет на процентную ставку

У Сбербанка есть набор общих условий, которые влияют на величину процентной ставки (в вашу пользу или пользу банка). Эти условия актуальны и для молодых семей, поскольку применяются всегда, даже наряду с «МС».

Один из главных факторов — сумма первоначального взноса. Банку по душе, когда она больше 50% стоимости жилья. Так он уверен, что вы выплатите кредит, поэтому и снижает процентную ставку. На сколько — рассчитывается индивидуально, в зависимости от типа жилья, стоимости, срока кредитования.

Если вы получаете зарплату на карту Сбербанка, то он в курсе ваших финансовых дел — ему легко проверить уровень ваших доходов. Таким образом, банк уверен в вашей платёжеспособности, а значит, охотнее согласится выдать вам кредит. Если же зарплата приходит на карту другого банка (или выдаётся наличными), то Сбербанк попросит подтвердить доходы справкой 2-НДФЛ от вашего работодателя или справкой по форме банка. Без этого подтверждения процентная ставка ипотеки вырастет на 0,3%.

У Сбербанка есть услуга «Электронная регистрация». Сделки с недвижимостью (в том числе и покупка жилья в ипотеку) обязательно регистрируются в специальном гос. органе — Федеральной службе государственной регистрации, кадастра и картографии (далее — Росреестр), о чём говорит ст. 22 Закона «Об ипотеке». Росреестр вносит информацию о новом собственнике квартиры и о том, что на квартире «висит» ипотека, в Единый государственный реестр недвижимости (ЕГРН).

Обычно этим документооборотом занимаетесь вы сами. Сначала подписываете договор кредитования в банке, вместе с заявлением о регистрации относите его в Росреестр, оплачиваете пошлину 1000 руб. (пп. 28 п. 1 ст. 333.33 Налогового кодекса), ждёте, пока всё оформят, забираете документы из Росреестра и относите обратно в банк. Конечно, это занимает время. Поэтому Сбербанк придумал услугу «Электронная регистрация». Суть её в следующем: в Сбербанке к вам прикрепляют менеджера, который будет заниматься вопросом регистрации. Он сам отправит документы в Росреестр (в электронном виде) и проследит, чтобы всё шло по плану.

После регистрации Росреестр отправит вам и банку на электронную почту зарегистрированный договор ипотеки и выписку из ЕГРН. Быстрее, удобнее и никаких забот. Если вы воспользовались «Электронной регистрацией», то Сбербанк ещё и снижает ставку по ипотеке на 0,1%. Но есть такой нюанс, что услуга платная — 5500 — 10 250 руб. Стоимость зависит от выбранного жилья и региона РФ. В неё, помимо работы менеджера, включены оплата госпошлины и создание усиленной квалифицированной подписи, необходимой для электронного документооборота.

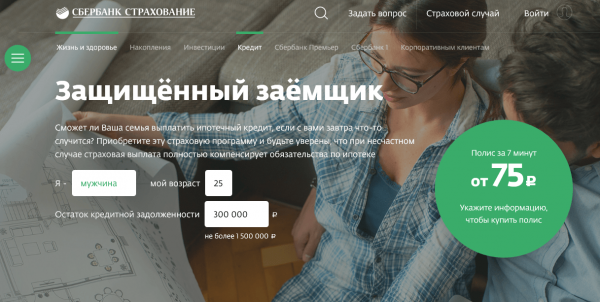

Есть страхование жизни — ставка меньше на 1%, нет страховки — больше на один процент. Зачем банку страховка — объяснимо. Это гарантия того, что кредитор в любом случае получит свои деньги: когда вы живы-здоровы — от вас, если с вами что-то случилось — за счёт страховых выплат. Застраховаться можно в страховой компании Сбербанка (программа «Защищённый заёмщик») или в компании, с которой дружит Сбербанк. Естественно, услуга платная. Стоимость зависит от:

- страховой компании,

- суммы кредита (чем она больше, тем выше страховой взнос),

- пола (мужчинам страховка обходиться дороже),

- месяца и года рождения (чем младше, тем меньше страховой взнос),

- состояния здоровья (если есть онкология, цирроз, ишемическая болезнь сердца, инвалидность 1, 2 или 3 группы, был инсульт или есть направление на медико-социальную экспертизу, то страховку не оформят).

Пример: молодая семья берёт кредит 300 тыс. руб. Оба супруга 1996 года рождения. Страховой взнос в зависимости от месяца рождения равен: для мужчины 1195 (январь) — 1095 (декабрь) руб., для женщины — 924 (январь) — 903 (декабрь) руб. А если они возьмут в кредит 4 млн руб., страховка такая: мужчина 14920 (январь) — 14600 (декабрь) руб., женщина — 12320 (январь) — 12040 (декабрь) руб. Если посчитать, то ежегодная оплата страховки обходится дешевле, чем отказ от неё. При отказе и кредите 300 тыс. руб. вы будете отдавать банку ежегодно ещё 3000 руб., при кредите в 4 млн. — 40 тыс.

Рассчитать стоимость страховки можно онлайн, введя свои данные

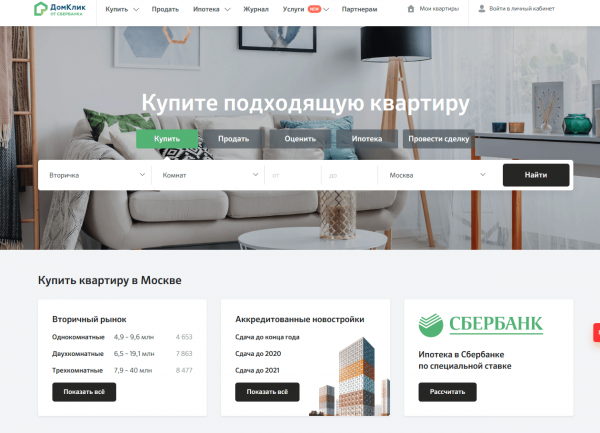

Сбербанк снимает 0,3% ставки, если для подбора квартиры вы воспользовались порталом «Домклик». На этот сайт вы попадаете автоматически с сайта Сбербанка, когда начинаете выяснять подробности об интересующей ипотечной программе. На «Домклике» собрана информация о жилье, которое Сбербанк проверил (есть данные из Росреестра, что недвижимость в порядке: зарегистрирована, есть собственник, оформлены документы). Банк считает такую сделку надёжной, поэтому и снижает ставку.

Условия ипотеки для молодой семьи

Кратко расскажем о тех трёх ипотечных программах, на которые распространяется условие «МС». Ремарка: говоря о процентной ставке, будем исходить из того, что:

- нет надбавок, т. е. зарплата приходит на карту Сбербанка, жизнь застрахована, «Электронной регистрацией» воспользовались, жильё есть на сайте «Домклик»,

- применяется условие «МС» (т. е. минус полпроцента от «общей» ставки).

Новостройка

Кредит по программе «Новостройка» даётся, когда семья хочет купить ещё строящееся жильё. Плюсы — относительно низкая ставка по кредиту, возможность использовать материнский капитал. Минусы — нет гарантии, что дом достроят вообще и достроят в срок, обязательны затраты на ремонт.

Условия ипотеки строящегося жилья:

- минимальный кредит — 300 тыс. руб.,

- максимальный кредит — 85% от стоимости жилья,

- минимальный первоначальный взнос — 15% стоимости жилья,

- срок ипотеки — до 30 лет,

- процентные ставки для молодой семьи — от 7 до 9%.

Особенность этого кредита — специальная программа субсидирования. Её суть: у Сбербанка по всей России есть строительные компании-партнёры. Если покупать квартиру у перечисленных в списке компаний, то процентная ставка будет ниже. Какая именно — зависит от срока кредитования: меньше 7 лет — 7%, с 7 лет и 1 мес. до 12 лет — 7,5%. При этом само строительство может длиться дольше 12 лет.

Если же в программе субсидирования не участвовать, то ставка будет 9%. Ипотеку не ограничивают 12 годами, а могут оформить и на максимальный срок.

Готовое жильё

Главный плюс ипотеки на готовое жильё — оно уже сдано. Ещё один плюс — можно использовать материнский капитал. Минус — ставка выше, чем на недострой (однако ниже, чем на дом).

В случае с готовым жильём Сбербанк снижает ставку по ипотеке на 0,3%, если вы выбираете квартиру для покупки на портале «Домклик». На сайте такая возможность снижения ставки называется «Акция «Витрина».

«Домклик» позволяет подобрать проверенную квартиру как на вторичном рынке, так и в новостройке

Условия ипотечной программы «Готовое жильё» такие:

- минимальный кредит — 300 тыс. руб.,

- максимальный кредит — 85% от стоимости квартиры,

- минимальный первый взнос — 15%,

- срок от 1 года до 30 лет,

- ставки: с акцией «Витрина» — 9,2%, без акции — 9,5%.

Свой дом

Условия для кредита «Свой дом» суровее: самая высокая процентная ставка, нет возможности использовать материнский капитал, максимальная сумма кредита меньше, а первоначальный взнос больше. Но плюс в конечном счёте — собственный дом.

Условия:

- минимальный кредит — 300 тыс. руб.,

- максимальный кредит — 75% от стоимости дома,

- минимальный первый взнос — 25%,

- срок от 1 года до 30 лет,

- процентная ставка для молодой семьи — 10,1%.

Как оформить ипотеку

Для начала молодым супругам нужно:

- определиться, что хотите: квартиру или дом,

- прикинуть, во сколько обойдётся желаемая жилплощадь,

- просчитать, на какие условия ипотеки готовы (сроки, первый взнос, процентная ставка),

- если понимаете, что вашего нынешнего дохода не хватит для покрытия ипотеки, то нужно решить вопрос с работой и источниками дохода,

- накопить первый взнос по ипотеке.

Требования к заёмщикам:

- гражданство РФ,

- возраст от 21 года до 35 лет (хотя бы один из супругов младше 35, но оба старше 21),

- полугодовой стаж на последнем месте работы (если у вас нет зарплатной карты Сбербанка, то дополнительное требование — общий стаж работы за последние 5 лет, равный 1 году),

- официально зарегистрированный брак.

Необходимые документы

Для получения ипотеки нужны:

- заявление,

- паспорт заёмщика с отметкой о регистрации,

- второй документ, удостоверяющий личность (загранпаспорт, военный билет, водительские права и т. п.),

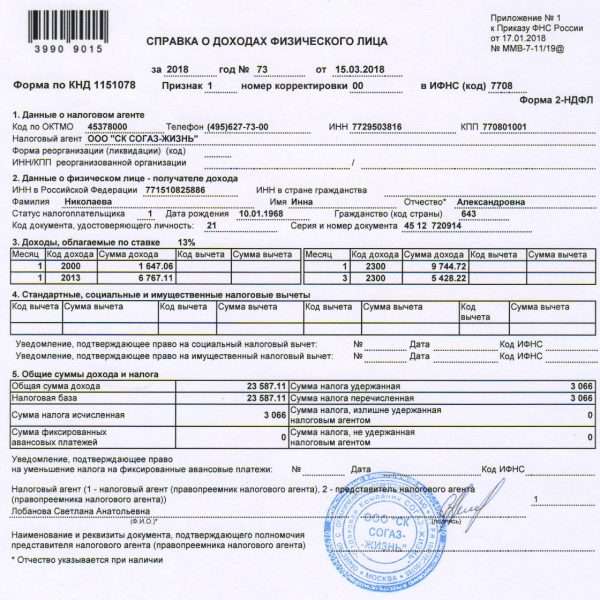

- справка о доходах 2-НДФЛ или справка по форме банка (если нет зарплатной карты Сбербанка),

Справка 2-НДФЛ подтверждает уровень доходов заёмщика

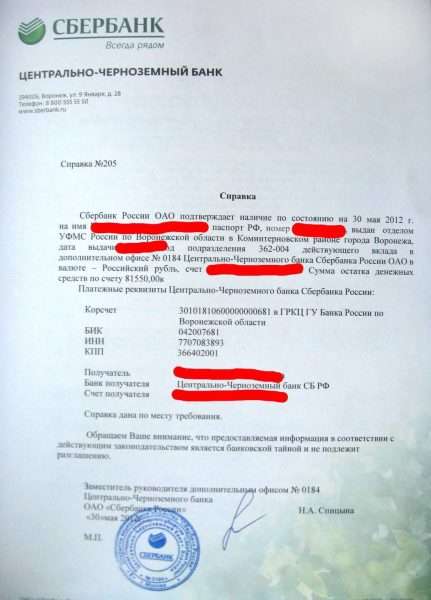

- документы, подтверждающие наличие первого взноса (выписка об остатке денежных средств на вашем счёте, платёжки, из которых видно, что вы оплатили часть строительства или покупки),

Выписка об остатке денежных средств на счёте подтверждает, что заёмщик обладает средствами для первого взноса

- документы на кредитуемую недвижимость (договор купли-продажи, выписка из ЕГРН и другие документы в зависимости от ситуации — это подскажут в банке),

В выписке из ЕГРН указаны права собственности на квартиру и условия обременения

- свидетельство о заключении брака,

Свидетельство о заключении брака даёт право на бонус «Молодая семья»

- документы созаёмщиков. Например, паспорта и финансовые справки родителей, подтверждение родства с ними — свидетельство о рождении.

Возможно, что потребуются и другие документы. На сайте банк подчёркивает, что может изменить список документов по своему усмотрению.

Схема оформления

Оформить ипотеку можно двумя способами:

- на сайте,

- в офисе ипотечного кредитования Сбербанка.

Схема онлайн-оформления такая:

- Выбрать соответствующий раздел: «Покупка строящегося жилья», «Покупка готового жилья» или «Строительство дома».

- С помощью онлайн-калькулятора рассчитать сумму кредита (на этом этапе вы автоматически перейдёте с сайта банка на портал «Домклик»).

- Выбрать новостройку или готовую квартиру из списка, имеющегося на сайте.

- Создать личный кабинет на сайте или войти через Сбербанк-онлайн.

- Отправить заявку на ипотечное кредитование, дождаться одобрения.

- В онлайн-режиме составить и подписать договор ипотеки, отправить в Росреестр (услуга «Электронная регистрация»).

Прийти за кредитом можно в отделение Сбербанка по месту нахождения недвижимости или по месту регистрации одного из заёмщиков. Схема действий будет такая:

- Приходите в банк, пишете заявку о кредитовании, приносите необходимые документы.

- Заявку рассматривают, дают положительное заключение.

- Приносите в банк документы на недвижимость.

- Составляете и подписываете договор ипотеки.

- Регистрируете договор ипотеки и свои права на недвижимость в Росреестре (самостоятельно или с помощью услуги «Электронная регистрация»).

Обязательные условия договора ипотеки (статья 9 Закона об ипотеке):

- какая недвижимость передана в ипотеку, её характеристики,

- стоимость недвижимости,

- сумма кредита,

- срок исполнения.

Если нет одного из этих условий, договор считается незаключённым.

Причины отказа

Причины для отказа могут быть следующие:

- вы не соответствуете требованиям банка (младше 21 года, брак не зарегистрирован, стаж работы меньше 6 месяцев и т. п.),

- низкий уровень дохода, которого не хватит на погашение ипотеки,

- нехорошая кредитная репутация (долги, просрочки по другим кредитам),

- плохое состояние здоровья (банку нужна гарантия, что вы сможете выплатить кредит).

Сумма кредита

Сумма, которую банк может дать в кредит, ограничена. Минимальный порог — 300 тыс. руб., максимальный — 85 или 75% от стоимости жилья (дом или квартира). Но конкретные цифры зависят от вашего случая.

На размер кредита прямо влияет уровень доходов. Под доходами банк понимает:

- зарплату на всех местах работы,

- доходы от предпринимательской деятельности,

- пенсии,

- доходы от сдачи в аренду недвижимости (если договор зарегистрирован в Росреестре),

- доходы от авторских прав,

- другие допустимые законом доходы (по различным гражданско-правовым договорам).

Чем больше ваш доход, тем большую сумму кредита для вас одобрит банк.

Сумма, которую вы отдадите банку, складывается из составляющих: запрашиваемой в кредит суммы (тело кредита), процентов по кредиту (вашей переплаты), комиссии за обслуживание кредита (у Сбербанка комиссий нет).

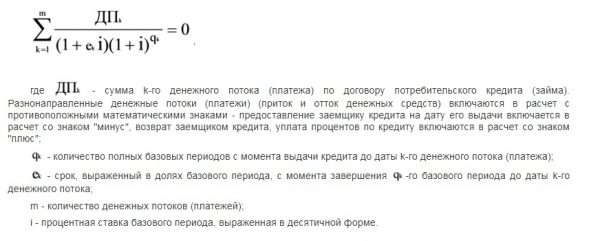

Как рассчитать сумму кредита

Вообще, формула расчёта кредита есть в ст. 6 закона «О потребительском кредите». Её применяют и при расчёте ипотеки. Выглядит она так: Полная стоимость кредита (в процентах) = число базовых периодов х процентная ставка базового периода х 100. Число базовых периодов — количество месяцев кредита. А процентная ставка рассчитывается по ещё одной специальной формуле. Всё это довольно сложно и предназначено для профессионалов. К счастью, рассчитать полную сумму кредита можно ещё несколькими способами.

Чтобы рассчитать полную стоимость кредита, нужно вычислить процентную ставку

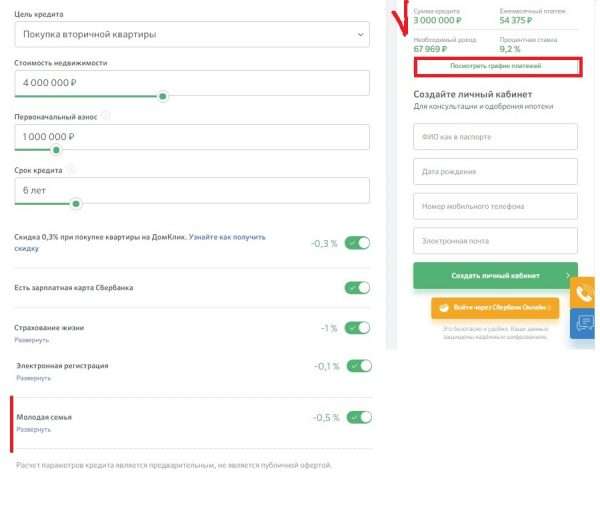

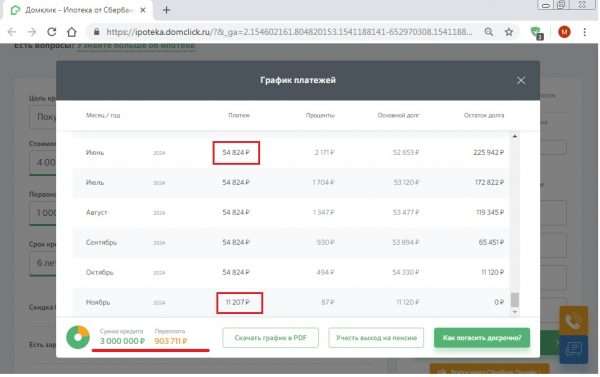

Первый способ: воспользоваться онлайн-калькулятором на сайте Сбербанка (если точнее — на сайте «Домклик» — вас автоматически перенаправляют на него с сайта банка). Калькулятор прост в обращении и позволяет учесть все надбавки к процентной ставке (страхование, электронная регистрация, зарплатная карта) и условие «МС».

Нужно выбрать стоимость жилья, первоначальный взнос, срок кредита, наличие/отсутствие надбавок, отметить условие «МС». В окошке справа вы сразу же увидите сумму кредита (без процентов), ставку, ежемесячный взнос и требуемый доход. Чтобы получить подробную информацию, кликните на кнопку «График платежей». В открывшемся окне появится таблица с информацией, когда и сколько денег отдавать банку. Также будет указана сумма переплаты. Прибавив её к желаемой сумме кредита, получаем его полную стоимость.

Рассмотрим пример. Семья покупает в ипотеку готовую квартиру стоимостью 4 млн. У них есть первый взнос 1 млн. Соответственно, банк выдаст в кредит 3 млн. Срок кредитования — 6 лет, процентная ставка на готовое жильё для молодой семьи без надбавок равна 9,2% годовых. Вводим эти данные в калькулятор. Получаем результат: ежемесячный платёж — 54 375 тыс. руб., уровень дохода — 68 тыс. руб. Нажимаем кнопку «График платежей» — переплата почти 904 тыс. руб. Соответственно полная стоимость кредита: 3 000 000 + 904 000 = 3 904 000 руб.

Самый простой способ рассчитать ипотеку — воспользоваться онлайн-калькулятором Сбербанка

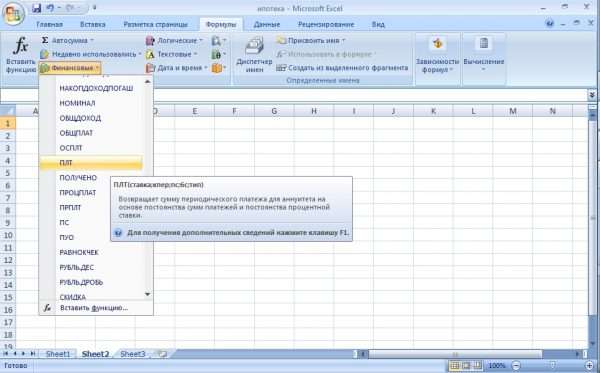

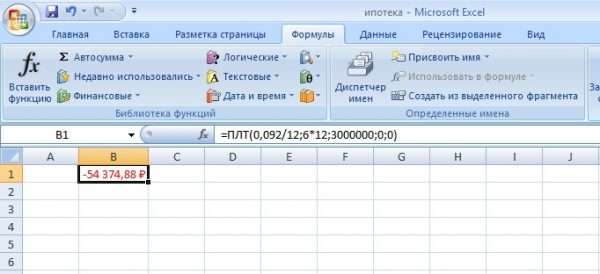

- Кликнуть на ячейку.

- Найти на панели управления Формулы — Финансовые.

- Выбрать функцию ПЛТ.

С помощью функции ПТЛ можно рассчитать размер ежемесячного платежа по кредиту

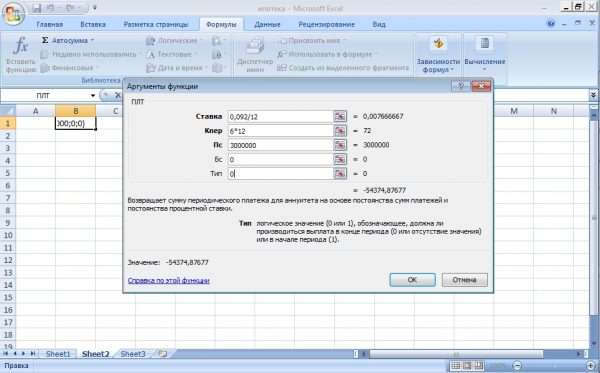

- Ввести в появившемся окошке аргументы функции:

- «Ставка» — ставка по кредиту за 1 месяц в виде десятичной дроби. Вам нужно перевести проценты в десятичную дробь (9,2 / 100 = 0,092) и разделить получившуюся дробь на 12 месяцев (ведь в банке годовая ставка, а для расчёта нужна месячная): 0,092 / 12 = 0,0077. Получившееся число ввести в окошко «Ставка»,

- «Кпер» — количество периодов выплат, т. е. количество месяцев кредита (сколько раз вы отнесёте деньги в банк), в нашем случае это 72 (6 лет * 12 мес. = 72 мес.),

- «Пс» — первоначальная сумма, в нашем случае это 3 млн руб.

- «Бс» — сумма кредита на конец срока — это ноль.

Для расчёта платежа нужно знать сумму кредита, процентную ставку и срок кредита

- Нажать «Ок».

- В ячейке получилось число 54 375 руб. — это ежемесячный платёж по кредиту.

Программа безошибочно рассчитывает размер ежемесячного платежа

- Считаем полную стоимость кредита. Умножаем ежемесячный платёж по кредиту на количество месяцев: 54 375 х 72 = 3 919 320 руб. Переплата составила 919 320 руб.

Как видим оба способа работают, результаты расчётов примерно одинаковые.

Информация в графике платежей может отличаться от данных онлайн-калькулятора

Есть ещё один способ всё узнать и рассчитать — сходить в банк на консультацию.

Хороший вариант ипотека или не очень — судить сложно. Главный её плюс — собственное жильё, когда на руках нет всей суммы для его покупки. Минусы — растянутое во времени бремя долгов, переплаты и дополнительные затраты (например, в виде страхования). Но зная о подводных камнях, будучи морально готовым, может, и не так страшно решиться на ипотеку. Решать вам.

(Пока оценок нет)

(Пока оценок нет)