При перечислении в бюджет налогов ИП обязательно указывает в платёжном документе КБК. Не являются исключением и предприниматели, уплачивающие единый налог на вменённый доход (ЕНВД). Верно проставленные КБК гарантируют, что платёж будет правильно обработан, зачислен по назначению, а у государственных структур не возникнет ненужных вопросов к налогоплательщику.

Что такое ЕНВД для ИП

Единым налогом на вменённый доход (ЕНВД) называется особый налоговый режим для малого бизнеса, включая ИП. Смысл его состоит в том, что один раз в квартал предприниматель делает фиксированные платежи, основанные на таких его показателях как вид деятельности, число используемых им адресов, задействованных в процессе средств производства (например, автомобилей, если он специализируется на грузоперевозках) и наёмных работников. На основе полученных данных определяется размер предполагаемого ежемесячного дохода ИП по умолчанию, от которого и рассчитывается сумма налога к уплате. При этом фактический доход плательщика ЕНВД может быть как больше «теоретического» дохода, так и меньше его.

Перечень видов деятельности, при которых можно применять ЕНВД, приведён в Налоговом кодексе РФ, а как именно использовать этот налоговый режим в конкретном регионе, выбирают местные власти. Они же устанавливают один из коэффициентов (К2), определяющий окончательную сумму вменённого плательщику ЕНВД дохода и, соответственно, налога к уплате.

Применение ЕНВД избавляет ИП от необходимости рассчитывать налог самостоятельно — достаточно лишь знать свою сумму и вовремя её уплачивать. А если его фактический доход выше вменённого, это позволяет законным путём снизить налоговую нагрузку.

Из минусов этого налогового режима можно выделить необходимость сдавать налоговую отчётность чаще, чем на большинстве других налоговых режимов, доступных ИП. Декларации по ЕНВД подаются каждый квартал, в то время как на упрощённой системе — раз в год, на едином сельскохозяйственном налоге — раз в полгода, а на патентной системе этого и вовсе не требуется. Больший объём отчётности предполагает только общая система, на которой декларации подаются также ежеквартально и по двум видам налогов — НДФЛ и НДС.

Однако уплатой единого налога обязательства ИП на ЕНВД перед государством не ограничиваются. Если у него нет работников, он должен также делать социальные отчисления за себя. А когда работники есть — платить налоги и страховые взносы придётся и за них.

Для каждого из этих платежей используется свой КБК.

Видео: ЕНВД и его особенности

Что такое КБК и какие из них используются на ЕНВД

Кодом бюджетной классификации (КБК) идентифицирует любые платежи, адресованные в государственный бюджет и внебюджетные фонды: налоги, страховые взносы за себя и работников, пени, штрафы, госпошлины.

КБК представляет собой комбинацию из двадцати цифр, которая неспециалисту ни о чём не говорит. Но работники соответствующих государственных структур именно с её помощью распознают платежи, определяя, кому каждый из них адресован, откуда поступил и на какие цели может быть в соответствии с законом направлен.

Вникать, что означает каждая цифра в КБК, рядовому плательщику необязательно. Достаточно знать свои актуальные КБК и правильно указывать их в платёжках.

Видео: последствия неверного указания КБК в налоговой платёжке

КБК по ЕНВД для уплаты налогов ИП

В 2018 году для уплаты ЕНВД используется КБК — 182 1 05 02010 02 1000 110.

Указанный выше код бюджетной классификации един для всех плательщиков этого налога вне зависимости от того, есть ли у них работники или нет. Наличие работников и их количество — физические показатели деятельности ИП, влияющие в числе других на сумму вменённого дохода и исчисляемого на её основе налога. Но отдельный КБК для налогов с предпринимателей с работниками, применяющими ЕНВД, не предусмотрен.

КБК для налоговых платежей ИП за работников

ИП, использующие в своей деятельности наёмный труд, являются налоговыми агентами своих работников, включая привлекаемых по гражданско-правовым договорам, и обязаны удерживать из причитающейся им зарплаты и иных выплат НДФЛ и перечислять его в бюджет.

Для перечисления НДФЛ за работников в 2018 году все ИП и организации независимо от формы налогообложения используют КБК — 182 1 01 02010 01 1000 110.

Индивидуальный предприниматель, имеющий наёмных работников, обязан удерживать НДФЛ с выплачиваемой им зарплаты и перечислять сумму налога в бюджет

КБК по ЕНВД при оплате пеней и штрафов ИП

По общему правилу для выплаты пени или штрафа используется в целом тот же КБК, что и для налога, но четырнадцатая от начала (или седьмая, если считать от конца кода) цифра с единицы заменяется на двойку, когда уплачивается пеня, и тройку в случае погашения штрафа.

Таким образом, КБК по ЕНВД выглядят так:

- 182 1 05 02010 02 1000 110 — для собственно налога,

- 182 1 05 02010 02 2000 110 — для пени,

- 182 1 05 02010 02 3000 110 — для штрафа.

Аналогичный порядок действует и в отношении НДФЛ, уплачиваемого ИП на ЕНВД, с доходов его работников:

- 182 1 01 02010 01 1000 110 — налог,

- 182 1 01 02010 01 2000 110 — пеня,

- 182 1 01 02010 01 3000 110 — штраф.

Это же правило применяется и к страховым взносам, но здесь есть свои исключения, для которых оно не работает.

КБК по страховым взносам ИП на ЕНВД за себя и работников

КБК по страховым взносам за работников довольно много, их оптимально представить в виде таблицы.

Таблица: КБК для взносов за работников в 2018 году

| Вид страхового взноса | КБК |

| Страховые взносы за работников на обязательное пенсионное страхование (ОПС), уплачиваемые в инспекцию Федеральной налоговой службы (ИФНС) | 182 1 02 02010 06 1010 160 |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством за работников, уплачиваемые в ИФНС | 182 1 02 02090 07 1010 160 |

| Страховые взносы на обязательное медицинское страхование (ОМС), уплачиваемые в ИФНС | 182 1 02 02101 08 1013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 1110 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 1013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе (уплачиваются в ИФНС): | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) (дополнительный тариф не зависит от результатов спецоценки), | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) (дополнительный тариф зависит от результатов спецоценки), | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжёлыми условиями труда (пп. 2–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) (дополнительный тариф не зависит от результатов спецоценки), | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжёлыми условиями труда (пп. 2–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) (дополнительный тариф зависит от результатов спецоценки). | 182 1 02 02132 06 1020 160 |

| Страховые взносы «на травматизм», уплачиваемые в Фонд социального страхования (ФСС) | 393 1 02 02050 07 1000 160 |

С 2017 года КБК для уплаты страховых взносов изменились, потому что администратором по большинству из них вместо соответствующих внебюджетных фондов стала Федеральная налоговая служба (ФНС). С первого квартала 2017 ИФНС по месту жительства ИП является адресатами этих взносов при их уплате, получателями отчётности по ним, контролируют своевременность и полноту их уплаты и при необходимости принимают меры по наказанию неплательщиков. Исключение составили только взносы на производственный травматизм за работников. Администратором этого вида платежей по-прежнему остаётся ФСС.

Поэтому для платежей за периоды начиная с первого квартала 2017 года используются новые КБК, а для перечисления задолженностей за более ранние — старые.

Таблица: КБК для взносов за периоды, истекшие до 01.01.2017

| Вид страхового взноса | КБК |

| Страховые взносы на ОПС за работников, уплачиваемые в ИФНС | 182 1 02 02010 06 1000 160 |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в ИФНС | 182 1 02 02090 07 1000 160 |

| Страховые взносы на ОМС, уплачиваемые в ИФНС | 182 1 02 02101 08 1011 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 1100 160 |

| Страховые взносы на ОПС в размере 1% от годового дохода сверх 300 тысяч рублей, уплачиваемые ИП за себя в ИФНС (1%-е взносы) | 182 1 02 02140 06 1200 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 1011 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе (уплачиваются в ИФНС): | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) (дополнительный тариф не зависит от результатов спецоценки), | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) (дополнительный тариф зависит от результатов спецоценки), | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжёлыми условиями труда (пп. 2–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) (дополнительный тариф не зависит от результатов спецоценки), | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжёлыми условиями труда (пп. 2–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) (дополнительный тариф зависит от результатов спецоценки). | 182 1 02 02132 06 1020 160 |

| Страховые взносы «на травматизм», уплачиваемые в ФСС | 393 1 02 02050 07 1000 160 |

Вслед за КБК самих взносов изменения претерпели и КБК для пеней и штрафов за их неуплату.

Таблица: КБК при уплате пени и штрафов по страховым взносам

| Вид страхового взноса | КБК для пени | КБК для штрафа |

| Взносы, уплачиваемые за периоды до 1 января 2017 года | ||

| Страховые взносы на ОМС, уплачиваемые в ИФНС | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 3011 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 3011 160 |

| Для взносов за периоды начиная с 01.01.2017 | ||

| Страховые взносы на ОПС, уплачиваемые в ИФНС | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в ИФНС | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 3010 160 |

| Страховые взносы на ОМС, уплачиваемые в ИФНС | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

Где указывать КБК в платёжке

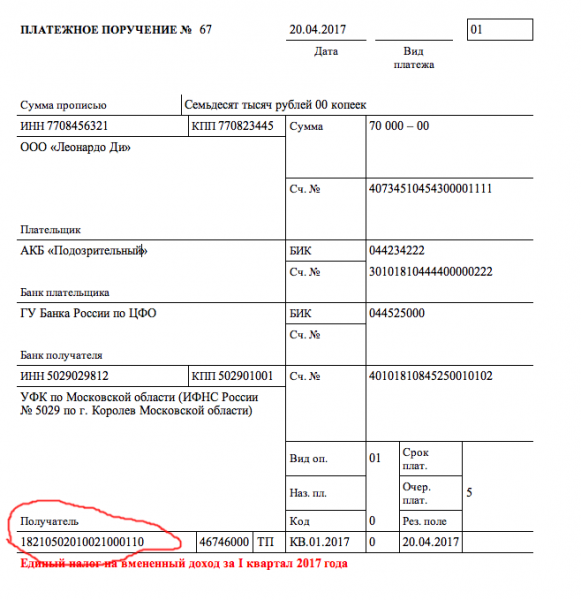

При заполнении платёжного поручения для перечисления денег в бюджет или внебюджетные фонды КБК указывается в поле 104.

Пример платёжки по ЕНВД за первый квартал 2017 года: поле, где указан КБК, обведено красным

КБК без преувеличения является ключевым реквизитом при заполнении платёжек на перечисления средств в бюджет и внебюджетные фонды. Поэтому, зная свои КБК для каждого платежа и правильно их используя, вы будете надёжно застрахованы от вероятности, что ваши деньги, направленные государству, где-то потеряются.

(Пока оценок нет)

(Пока оценок нет)