Механизм налоговых вычетов (далее — НВ) является одним из тех способов стимулирования, которым государство поощряет граждан к участию в социально или экономически важной деятельности, в том числе по улучшению благосостояния общества в целом и его членов в частности. Успешное использование возможностей, предоставляемых государством для уменьшения базы налогообложения при уплате налога на доходы физических лиц (далее — НДФЛ) или возврата ранее удержанных средств, позволяет сэкономить до нескольких сотен тысяч рублей.

Что такое налоговый вычет?

Государство заинтересовано в том, чтобы его граждане принимали активное участие в улучшении своей жизни, и потому для тех, кто покупает квартиру или, к примеру, оплачивает образование из собственных средств, оно предоставляет определённые льготы в виде возможности получения налоговых вычетов.

Федеральная налоговая служба

www.nalog.ru

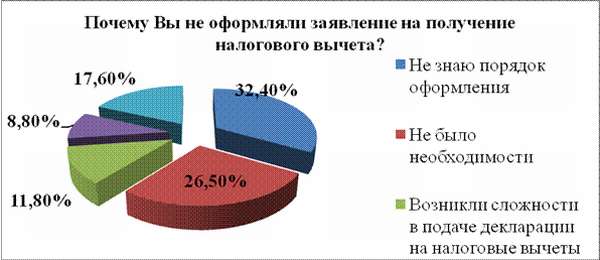

Далеко не все граждане Российской Федерации в равной степени владеют информацией о тех уникальных механизмах оптимизации налогообложения, которые предоставляет государственный регулятор: больше двух третей населения нашей страны из-за отсутствия достаточных знаний, возникших при оформлении сложностей, а также по другим причинам отказались от получения НВ. Именно поэтому внесение ясности по данному вопросу имеет существенное значение для повышения правовой грамотности граждан.

Почему граждане Российской Федерации не оформляют налоговый вычет

Начнём с того, что с доходов, полученных налогоплательщиком из любых источников, подлежит уплате НДФЛ. С другой стороны, действующим законодательством устанавливается не только эта обязанность, но и право получения соответствующего НВ. Последний представляет собой сумму, на которую может быть уменьшен фактический размер дохода как базы налогообложения.

При этом НВ в ряде случаев также может подразумевать и частичный возврат средств, которые были уплачены в качестве НДФЛ. Следует указать на то, что возврату подлежит не вся сумма расходов налогоплательщика, а только та её часть, которая соответствует величине уплаченного налога.

В 2012 году И.И. Иванов получил облагаемый по ставке 13% доход в виде заработной платы в размере 50 000 руб. В этом же году И.И. Иванов заплатил за своё обучение 10 000 руб. и решил получить налоговый вычет по расходам, связанным с обучением.

Учитывая, что такой вычет предоставляется в размере фактически понесённых расходов, но не более установленного размера, в налоговой декларации он вправе указать всю сумму своих расходов на обучение — 10 000 руб. Однако ему будет возвращена не вся эта сумма, а соответствующая ей сумма уплаченного налога, то есть 10 000 руб. × 13% = 1 300 руб.

Федеральная налоговая служба

www.nalog.ru

По причине отсутствия дохода, облагаемого налогом, даже при понесённых расходах механизмом НВ не имеют права воспользоваться те физлица, которые по тем или иным причинам были освобождены от НДФЛ или не уплачивали его. В их числе нетрудоустроенные лица, кроме госпособия по безработице не располагающие иными доходами, и те категории индивидуальных предпринимателей, которые в своей деятельности используют особые налоговые режимы при условии, что они не располагают прочими доходами, подлежащими обложению по ставке 13%.

Кроме того, необходимо подчеркнуть, что механизмом НВ могут воспользоваться исключительно налоговые резиденты Российской Федерации. К ним относят лиц, пребывающих на территории государства от 183 дней в году. Причём непосредственно гражданство не оказывает влияния на налоговый статус лица.

Получить НВ можно путём обращения к налоговому агенту, в том числе к работодателю либо в инспекцию ФНС, что зависит от его вида и в ряде случаев от желания заявителя. Налоговым кодексом Российской Федерации (далее — НК РФ) предусмотрены следующие виды НВ:

- стандартные налоговые вычеты (ст. 218 НК РФ),

- социальные налоговые вычеты (ст. 219 НК РФ),

- инвестиционные налоговые вычеты (ст. 219.1 НК РФ),

- имущественные налоговые вычеты (ст. 220 НК РФ),

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и производными финансовыми инструментами (ст. 220.1 НК РФ),

- налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе (ст. 220.2 НК РФ),

- профессиональные налоговые вычеты (ст. 221 НК РФ).

Процедура получения налогового вычета традиционно вызывает множество вопросов

Самые востребованные из указанных видов НВ далее будут рассмотрены более подробно, а сейчас предлагаем ознакомиться с ответами на распространённые вопросы, касающиеся получения НВ:

- Можно ли отказаться от НВ? Отказ от НВ в пользу другого лица предусмотрен в качестве альтернативной возможности при предоставлении стандартного НВ в двойном размере одному из родителей, в том числе приёмных. В иных случаях это невозможно, налогоплательщик может просто не воспользоваться предусмотренным для него НВ.

- Можно ли получить НВ несколько раз? Это зависит от вида НВ. Так, стандартные НВ при соблюдении оговорённых условий могут предоставляться периодически, например, ежемесячно или ежегодно, а имущественный НВ на приобретение жилья — всего лишь единожды.

- Может ли женщина, находящаяся в декретном отпуске, получить НВ? Да, после выхода на работу, но не позднее трёх лет с налогового периода, в котором образовались основания для НВ.

- Может ли пенсионер получить НВ? Да, при условии, что НВ носит имущественный характер и может быть перенесён на три (один или несколько из трёх) предшествующих налоговых периода.

У налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, имущественные налоговые вычеты могут быть перенесены на предшествующие налоговые периоды, но не более трёх, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток имущественных вычетов.

п. 10 ст. 220 НК РФ

Стандартные НВ

Отличительной чертой стандартных НВ является то, что они характеризуются величиной фиксированного размера. При установлении базы налогообложения отдельные категории плательщиков НДФЛ обладают правом ежемесячного предоставления стандартных НВ за весь налоговый период.

Таблица: стандартные НВ

| Категория налогоплательщика | Размер налогового вычета, руб. | Статья НК РФ |

|---|---|---|

| Ликвидаторы катастрофы на Чернобыльской АЭС и других радиационных аварий, а также участники испытаний ядерного оружия | 3 000 | п. 1.1 ст. 218 |

| Инвалиды Великой Отечественной войны | ||

| Военнослужащие и приравненные к ним лица, получившие инвалидность при защите СССР или РФ | ||

| Герои Советского Союза и Российской Федерации, а также лица, награждённые орденом Славы трёх степеней | 500 | п. 1.2 ст. 218 |

| Участники Великой Отечественной войны, блокадники и узники концлагерей | ||

| Инвалиды с детства, а также инвалиды I и II групп | ||

| Лица, пострадавшие вследствие радиационных аварий и испытаний | ||

| Лица, отдавшие костный мозг для спасения жизни людей | ||

| Родители и супруги военнослужащих, погибших при исполнении обязанностей | ||

| Граждане, принимавшие участие в боевых действиях на территории РФ и в других странах | ||

| Родители, супруг (супруга) родителя, усыновитель, на обеспечении которых находится ребёнок: | п. 1.4 ст. 218 | |

| на первого и второго ребёнка | 1 400 | |

| на третьего и каждого последующего ребёнка | 3 000 | |

| на каждого ребёнка-инвалида | 12 000 | |

| Опекуны, попечители, приёмные родители, супруг (супруга) приёмного родителя, на обеспечении которых находится ребёнок: | ||

| на первого и второго ребёнка | 1 400 | |

| на третьего и каждого последующего ребёнка | 3 000 | |

| на каждого ребёнка-инвалида | 6 000 |

Следует акцентировать внимание на том, что физлицом, обладающим правом на несколько категорий стандартных НВ, может использоваться только один из них — наибольший. Иными словами, суммирование стандартных НВ для одновременного использования не допускается.

Это ограничение не имеет отношения к стандартным НВ на детей. Здесь действует порог в размере 280 000 рублей, достижение которого нарастающим итогом от начала года, прекращает возможность получения этой разновидности стандартного НВ до завершения года.

У Е.В. Матвеевой четверо детей возраста 16, 15, 8 и 5 лет. При этом её ежемесячный доход (заработная плата) составляет 40 000 руб. Е.В. Матвеева подала письменное заявление на имя работодателя на получение стандартного налогового вычета на всех детей: на содержание первого и второго ребёнка — по 1 400 руб., третьего и четвёртого — 3 000 руб. в месяц.

Таким образом, общая сумма налогового вычета составила 8 800 руб. в месяц. Эта сумма будет вычитаться из дохода Е.В. Матвеевой до июля включительно, поскольку именно в этом месяце налогооблагаемый доход с начала года достигнет порога 280 000 руб.

Ежемесячно с января по июль работодатель будет рассчитывать своей сотруднице Матвеевой Е.В. НДФЛ из суммы 31 200 руб., получаемой из разницы налогооблагаемых по ставке 13% доходов в размере 40 000 руб. и суммы налогового вычета в размере 8 800 руб.:

НДФЛ = (40 000 руб. — 8 800 руб.) × 13% = 4 056 руб.

Таким образом, на руки Е.В. Матвеева получит 35 994 руб.

Если бы Е.В. Матвеева не подавала заявление на вычет и не получала его, то работодатель рассчитывал НДФЛ следующим образом:

НДФЛ = 40 000 руб. × 13% = 5 200 руб., доход за вычетом НДФЛ составил бы 34 800 руб.

Федеральная налоговая служба

www.nalog.ru

Важно уточнить, что в отдельных ситуациях, оговорённых действующим законодательством, например, если родитель, в том числе приёмный, у ребёнка единственный, допускается удвоение размера НВ. Это же допускается при отказе одного из родителей, в том числе приёмного, от получения НВ в пользу другого родителя.

Налоговый вычет может предоставляться в двойном размере одному из родителей (приёмных родителей) по их выбору на основании заявления об отказе одного из родителей (приёмных родителей) от получения налогового вычета.

п. 1.4, ст. 218 НК РФ

Тем не менее гражданский брак, развод, неуплата алиментов, лишение родительских прав и прочие аналогичные условия не дают возможности получить удвоенный НВ, поскольку не подразумевают принципиального отсутствия второго родителя у ребёнка, обязательства которого по участию в его обеспечении сохраняются.

Видео: всё о стандартных НВ

Социальные НВ

Государство также активно демонстрирует готовность поощрять общественно полезную деятельность, в том числе и для личного блага (образование, лечение, страховое или пенсионное обеспечение). Соцрасходы, осуществляемые плательщиком налогов, обеспечивают возможность получить социальные НВ. В противоположность стандартным НВ налогоплательщик располагает возможностью получать одновременно несколько разновидностей социальных НВ.

Таблица: социальные НВ

| Налоговый вычет | Ограничение | Статья НК РФ |

|---|---|---|

| В сумме доходов, перечисляемых налогоплательщиком в виде пожертвований благотворительным, религиозным и социально ориентированным некоммерческим организациям. | не более 25% суммы дохода, полученного в налоговом периоде и подлежащего налогообложению | п. 1.1 ст. 219 |

| В сумме, уплаченной за своё обучение в образовательных учреждениях, а также за обучение детей и подопечных | не более 50 000 рублей на каждого ребёнка в общей сумме на обоих родителей (опекуна или попечителя) | п. 1.2 ст. 219 |

| В сумме, уплаченной за оказание медицинских услуг лицу, его супругу (супруге), родителям, детям (в том числе усыновлённым), подопечным, а также в размере стоимости лекарственных препаратов, назначенных лечащим врачом и приобретаемых за счёт собственных средств | в совокупности не более 120 000 рублей за налоговый период | п. 1.3 ст. 219 |

| В сумме уплаченных пенсионных взносов по договорам негосударственного пенсионного обеспечения в свою пользу, в пользу членов семьи и близких родственников. | п. 1.4 ст. 219 | |

| В сумме уплаченных страховых взносов по договорам добровольного страхования жизни на срок не менее пяти лет в свою пользу, в пользу супруга (супруги), родителей, усыновителей, детей, в том числе усыновлённых, находящихся под опекой (попечительством) | ||

| В сумме уплаченных дополнительных страховых взносов на накопительную пенсию | п. 1.5 ст. 219 | |

| В сумме, уплаченной за прохождение независимой оценки квалификации | п. 1.6 ст. 219 |

Чтобы пояснить используемый здесь подход, рассмотрим порядок определения размера социального НВ.

Н.К. Петров получил за прошедший год доход в размере 400 000 руб., при этом его работодатель уплатил с его доходов НДФЛ по ставке 13% в размере 52 000 руб.:

НДФЛ = 400 000 руб. × 13% = 52 000 руб.

В течение года Н.К. Петров перечислил на благотворительные цели 130 000 руб.

В начале следующего года Н.К. Петров подал в налоговый орган по месту жительства налоговую декларацию с заявлением на возврат НДФЛ в связи с расходами на благотворительность. Максимально возможный размер вычета составляет 25% от суммы дохода, или 400 000 × 25% = 100 000 руб.

Расходы на благотворительность в 130 000 руб. больше максимально возможного размера вычета в 100 000 руб., поэтому Н.К. Петров получит из бюджета часть ранее уплаченного НДФЛ в размере 13 000 руб.: 100 000 руб. × 13% = 13 000 руб.

Федеральная налоговая служба

www.nalog.ru

После приобретения жилья государство вернёт кэшбек в виде налогового вычета

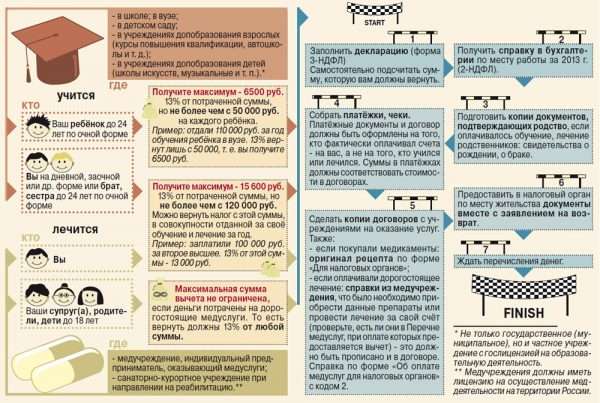

Наибольший интерес для активной категории граждан, безусловно, представляют социальные НВ на образовательные и медицинские услуги. Следует указать на то, что НВ на услуги в сфере образования предоставляется не только при обучении в дошкольном или школьном учреждении, организации среднего или высшего профессионального образования, но и в заведениях дополнительного образования, причём как в детских (в творческих кружках, спортивных школах и других), так и во взрослых (на курсах по повышению квалификации, в автошколе и прочих). Важно лишь, чтобы у образовательной организации была соответствующая лицензия.

Аналогично и НВ на медуслуги возможно получить не только при медицинском обслуживании в лечебном учреждении, но и в случае пребывания в санаторно-курортном учреждении, если имеется направление от врача на реабилитацию, и даже у индивидуального предпринимателя, оказывающего услуги медицинского профиля. Главным требованием в указанных случаях является наличие лицензии, выданной уполномоченным государственным органом, на осуществление хоздеятельности в сфере медицины.

Порядок получения социального НВ в общем случае включает следующие основные шаги:

- Составление налоговой декларации (форма 3-НДФЛ).

- Получение от работодателя справки о доходах (форма 2-НДФЛ).

- Подготовка комплекта документов, подтверждающих родство (при осуществлении оплаты за лечение или обучение родственника), договора предоставления услуг, платёжных документов и прочих (по необходимости).

- Предоставление в местное отделение налоговой инспекции заявления на НВ и комплекта документов, после чего в случае положительного решения в установленные сроки средства в размере НВ будут перечислены на банковский счёт заявителя.

Порядок получения социальных НВ на образовательные и медицинские услуги

НВ на уплату взносов на страхование и пенсионное обеспечение можно получить более оперативно путём подачи заявления работодателю, осуществляющему в качестве налогового агента удержание этих взносов из зарплаты заявителя.

Налоговую декларацию о доходах и расходах граждан по форме 3-НДФЛ в настоящее время можно заполнять как в бумажном, так и в электронном виде посредством использования специализированной компьютерной программы или онлайн-сервиса. Допустимые альтернативы заполнения налоговой декларации доступны на официальном сайте Федеральной налоговой службы на странице «Я хочу представить декларацию и уплатить налог на доходы».

Видео: интересно о социальных НВ

Инвестиционные НВ

Существование инвестиционных НВ обусловлено государственной поддержкой лиц, осуществляющих инвестиционную деятельность, что является важным фактором развития экономики страны. Этот вид НВ, характеризующийся значительными суммами, имеет значение для тех инвесторов, которые в большей степени специализируются на долговременных вложениях, а не на спекуляциях с ценными бумагами.

Таблица: инвестиционные НВ

| Налоговый вычет | Ограничение | Статья НК РФ |

|---|---|---|

| В размере положительного финансового результата, полученного от реализации (погашения) ценных бумаг, находившихся в собственности налогоплательщика более трёх лет | произведение средневзвешенного по продолжительности владения ценными бумагами значения дохода от реализации (погашения) и 3 000 000 рублей | п. 2 ст. 219.1 |

| В сумме денежных средств, внесённых на индивидуальный инвестиционный счёт | не более 400 000 рублей | п. 3 ст. 219.1 |

| В сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счёте | п. 4 ст. 219.1 |

Видео: о получении НВ по индивидуальному инвестиционному счёту

Имущественные НВ

Имущественные НВ наряду со стандартными и социальными могут быть отнесены к числу наиболее востребованных среди граждан Российской Федерации. В первую очередь, это обусловлено размером предполагаемых ими сумм, которые, как и в случае рассмотренных ранее инвестиционных НВ, могут достигать нескольких сотен тысяч рублей.

При этом следует различать НВ, связанные с продажей и покупкой имущества.

Таблица: имущественные НВ

| Налоговый вычет | Ограничение | Статья НК РФ |

|---|---|---|

| При продаже имущества, доли в нём, доли в уставном капитале общества, при выходе из состава участников общества, при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве |

| п. 2. ст. 220 |

| В размере выкупной стоимости земельного участка и расположенного на нём объекта недвижимого имущества в случае изъятия их для государственных или муниципальных нужд | п. 1.2 ст. 220 | |

| В размере расходов на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли в них, приобретение земельных участков или доли в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли в них, на которых расположены приобретаемые жилые дома | не более 2 000 000 рублей | п. 3, 5, 6, 8–11 ст. 220 |

| В сумме расходов на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли в них, приобретение земельных участков или доли в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли в них, на которых расположены приобретаемые жилые дома, в том числе в случае рефинансирования кредитов | не более 3 000 000 рублей | п. 4–6, 8–11 ст. 220 |

Получение имущественных НВ возможно одним из двух способов. Первый из них предполагает обращение в налоговую инспекцию, а второй — к работодателю. Указанные отличия заключаются в том, что в первом случае процедура оформления НВ, как правило, займёт больше времени, однако средства заявителю будут возвращены единоразовым платежом в полном объёме, предусмотренном действующим законодательством.

Во втором случае работодателем будет возвращён НДФЛ, удержанный с заработной платы заявителя с начала года, который до исчерпания суммы, предполагаемой НВ, также взиматься не будет. При этом, если сумма, предполагаемая имущественным НВ, по окончании года всё ещё останется непогашенной, указанные налоговые льготы могут быть перенесены на последующий год до её полного исчерпания. Кроме того, второй способ позволяет получить НВ более оперативно.

Способы получения имущественных НВ

Ввиду высокой актуальности среди населения России ипотечного кредитования при приобретении жилья рассмотрим особенности получения имущественного НВ в этом случае. В первую очередь следует отметить, что для расчёта имущественного НВ будет взята стоимость жилья и проценты по кредиту, а не сумма основного долга по кредиту. Помимо платёжных документов, в этом случае понадобятся также договор об ипотечном кредитовании и выписка из банка о расчёте процентов.

Если заявитель выберет способ получения НВ через налоговую инспекцию, потребуется ежегодно подавать налоговую декларацию, а также документы из банка для обеспечения дальнейшего получения имущественного НВ по процентам, уплаченным по кредиту. В противном случае в ИФНС придётся ежегодно получать уведомление о праве на получение НВ для предоставления в бухгалтерию работодателя.

Видео: о получении имущественного НВ при приобретении недвижимости

В завершение перечислим наиболее распространённые случаи, когда заявителю будет отказано в возможности получения имущественного НВ:

- покупка жилой недвижимости за счёт другого лица, в том числе работодателя,

- покупка жилой недвижимости за счёт федерального или местного бюджета,

- заключение сделки по купле-продаже жилой недвижимости между близкими родственниками.

Видео: о получении НВ при продаже имущества

Статьями 220.1 и 220.2 НК РФ предусмотрены также дополнительные НВ при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами, а также от участия в инвестиционном товариществе. Ввиду их ограниченного применения отдельно указанные механизмы НВ рассматриваться не будут.

Профессиональные НВ

Профессиональные НВ подразумевают такие НВ, возможность получения которых обусловлена спецификой профессиональной деятельности, осуществляемой налогоплательщиком.

Таблица: профессиональные НВ

| Категория налогоплательщика | Размер налогового вычета | Статья НК РФ |

|---|---|---|

| Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица | в сумме документально подтверждённых расходов, непосредственно связанных с осуществляемой деятельностью | п. 1 ст. 221 |

| Нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой | ||

| Лица, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера | п. 2 ст. 221 | |

| Лица, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы, искусства, за создание иных результатов интеллектуальной деятельности, вознаграждения патентообладателям изобретений, полезных моделей, промышленных образцов | п. 3 ст. 221 |

Если индивидуальные предприниматели не имеют возможности в документальном порядке осуществить подтверждение расходов, которые напрямую обусловлены осуществляемой ими деятельностью, профессиональный НВ составит 20% от суммы полученных в её результате доходов. В аналогичном случае лицам, осуществляющим интеллектуальную деятельность, профессиональные НВ предоставляются в таких размерах.

Таблица: профессиональные НВ для лиц, осуществляющих интеллектуальную деятельность

| Вид интеллектуальной деятельности | Размер налогового вычета (в процентах к сумме начисленного дохода) |

|---|---|

| Создание литературных произведений, в том числе для театра, кино, эстрады и цирка | 20 |

| Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна | 30 |

| Создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике | 40 |

| Создание аудиовизуальных произведений (видео-, теле- и кинофильмов) | 30 |

| Создание музыкальных произведений: | |

| музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок | 40 |

| других музыкальных произведений, в том числе подготовленных к опубликованию | 25 |

| Исполнение произведений литературы и искусства | 20 |

| Создание научных трудов и разработок | 20 |

| Изобретения, полезные модели и создание промышленных образцов (к сумме дохода, полученного за первые два года использования) | 30 |

Порядок оформления НВ

В общем случае порядок оформления НВ в Российской Федерации включает следующие основные этапы:

- Наступление ситуации, предполагающей возможность получения НВ.

- Сбор комплекта документов для оформления НВ.

- Обращение в уполномоченный орган для получения НВ.

- Проверка документов уполномоченным органом.

- Получение НВ.

Видео: порядок оформления НВ в Российской Федерации

Если материалы, представленные ранее, преимущественно касались рассмотрения ситуаций, при которых наступает возможность получения НВ, то теперь внимание будет акцентировано на последующих этапах оформления. Как уже было отмечено, наибольшей востребованностью для граждан Российской Федерации характеризуются стандартные, социальные и имущественные НВ.

Документальное обеспечение отдельных видов НВ

Комплект документов в зависимости от вида НВ и даже от конкретной категории налогоплательщика и прочих условий отличается весьма значительно, поэтому при оформлении НВ необходимо обратиться по месту заявления (в местное отделение налоговой инспекции или в бухгалтерию работодателя) для получения исчерпывающей информации. В наиболее общем случае от вас потребуют:

- заявление на получение НВ,

- налоговую декларацию по форме 3-НДФЛ (при получении НВ через налоговую инспекцию),

- документы, подтверждающие возможность отнесения налогоплательщика к конкретной категории (договор, документы, устанавливающие родство, и другие),

- документы, подтверждающие факт наступления условий для предоставления НВ, то есть факт понесённых налогоплательщиком затрат (платёжные документы),

- документы, подтверждающие дополнительные требования при предоставлении НВ (справка с места работы о доходах по форме 2-НДФЛ, копии лицензий медицинских или образовательных учреждений и так далее).

Если составление заявления по предлагаемому в месте его подачи образцу редко вызывает проблемы, то ответственным шагом, который зачастую приводит к затруднениям, является заполнение налоговой декларации по форме 3-НДФЛ. Её бланк доступен для скачивания в подразделе «Я хочу представить декларацию и уплатить налог на доходы» раздела «Физические лица» на сайте Федеральной налоговой службы Российской Федерации. Там же размещена подробная инструкция по заполнению налоговой декларации и типовые образцы:

- пример заполнения при продаже имущества,

- пример заполнения при приобретении имущества,

- пример заполнения при осуществлении расходов на обучение,

- пример заполнения при осуществлении расходов на лечение.

В зависимости от вида НВ комплект документов подаётся либо в отделение налоговой инспекции по месту жительства заявителя, либо налоговому агенту, в качестве которого для граждан чаще всего выступает работодатель, осуществляющий удержание налогов и, соответственно, расчёт НВ на основании заявления работника при наличии юридически установленных для этого оснований.

Налоговая декларация подаётся за предыдущий период в срок до 30 апреля следующего года. Продолжительность её камеральной проверки составляет до трёх месяцев. Возврат средств, предусмотренный НВ, осуществляется в течение одного месяца после завершения такой проверки. В случае просрочки со стороны государственных органов гражданин имеет право в судебном порядке требовать уплаты процентов за просрочку по ставке рефинансирования, определённой Центральным банком Российской Федерации.

Ответы на некоторые из наиболее распространённых вопросов, касающихся порядка оформления НВ, приведены ниже:

- Как проверить состояние своего запроса на НВ? Состояние запроса по получению НВ налогоплательщик может проверить посредством онлайн-сервиса «Личный кабинет налогоплательщика для физического лица» на уже упоминавшемся ранее сайте Федеральной налоговой службы. Для получения доступа к этому сервису следует обратиться в местное отделение налоговой инспекции.

- Что происходит, когда сумма НВ превышает сумму дохода? В пределах календарного года осуществляется перенос НВ на последующий месяц. На следующий календарный год перенос излишков НВ не производится за исключением случаев предоставления имущественного НВ. Тем не менее с началом нового года работник может снова обратиться с заявлением к работодателю на предоставление НВ.

- Как определить переходящий остаток НВ? Сумму переходящего остатка НВ можно установить исходя из сведений, указанных в налоговой декларации, предоставленной ранее, и фактически осуществлённых размеров НВ. А также имеется возможность уточнить его в местном отделении налоговой инспекции.

Предложенный краткий обзор не может носить исчерпывающего характера, поэтому для более детального ознакомления с процедурными особенностями оформления тех или иных видов стандартных, социальных или имущественных НВ предлагается воспользоваться сведениями из тематической брошюры, подготовленной Федеральной налоговой службой. Ещё больше информации можно найти на официальном сайте государственного регулятора — www.nalog.ru.

Особенности осуществления НВ в 2018 году

В настоящее время по части НВ действуют принятые еще в 2017 году изменения, к основным из которых следует отнести:

- Изменения в налоговой декларации по форме 3-НДФЛ при заявлении НВ за год, предшествующий текущему. В частности, изменения коснулись штрих-кодов, увеличения ограничений дохода по стандартному НВ на ребёнка, отражению расхода для оплаты индивидуальным предпринимателем торгового сбора, добавления новой разновидности дохода при осуществлении продажи имущества по стоимости, которая меньше кадастровой, и изменению алгоритма расчёта сумм доходов от продажи этого имущества.

- Введение нового типа документа, подтверждающего право на возврат средств в случае покупки жилой недвижимости. С 15.07.2016 право собственности на такие объекты жилой недвижимости подтверждаются выпиской из единого государственного реестра прав в то время, как свидетельство о регистрации права собственности государственные органы уже не выдают.

- Иной порядок расчётов доходов при реализации имущества, если стоимость, указанная в договоре купли-продажи, меньше кадастровой на 30% и более. Во избежание указания заниженной стоимости в договоре с целью минимизации налогов продавцами при заключении сделок такого рода налоговая база определяется как произведение кадастровой стоимости на коэффициент 0,7.

- Отмена запрета получения НВ на обучение супруга. При этом запрет не коснулся возможности второго супруга возместить затраты на образование даже в том случае, если их понёс другой супруг.

- Изменения, связанные с установлением нового вида социального НВ по расходам на оценку профессиональных навыков (прохождение независимой оценки квалификации).

Законодателем уже подготовлен ряд изменений в НК РФ, которые касаются механизма НВ, но по состоянию на текущий момент ещё не вступили в силу. Возможно ожидать дальнейшего расширения возможностей по уменьшению базы налогообложения при оплате НДФЛ с одновременным устранением выявленных способов злоупотребления этим механизмом.

Как механизм государственного стимулирования, НВ открывают широкие возможности по поддержке социально и экономически важных сфер общественной жизни. Так, стандартные НВ обеспечивают помощь гражданам, пострадавшим вследствие исполнения государственного долга, а также направлены на решение демографических проблем. Социальные НВ стимулируют благотворительность, образование, получение качественного медицинского обслуживания, пенсионное и страховое самообеспечение граждан. Имущественные НВ непосредственно способствуют улучшению благосостояния населения, а профессиональные и инвестиционные содействуют повышению его предпринимательской активности. В целом механизм НВ — это та область пересечения интересов государства и граждан, через которую осуществляется формирование общества будущего.

(Пока оценок нет)

(Пока оценок нет)