Государство гарантирует, что без пенсии не останется ни один гражданин России. Другое дело — её размер. Если наёмные работники могут положиться на работодателя, то самозанятым предстоит самим думать о старости. И не только подсчитывать будущие выплаты, но и формировать их.

Положена ли пенсия самозанятым гражданам

По действующей системе есть три вида пенсий — социальная, страховая и накопительная. Самозанятые могут претендовать на любой вид выплат при соблюдении условий.

Социальная пенсия будет платиться, если не наработан страховой стаж. И это самое малое, что положено самозанятому. Как только стаж станет больше установленного законом минимума, всё будет считаться по-другому. Это страховая пенсия. Её размер находится в прямой зависимости от того, сколько за человека уплачено взносов в ПФР (Пенсионный фонд России). За трудоустроенных платит работодатель, а самозанятые делают это самостоятельно и в добровольном порядке.

По двум этим видам пенсий есть правило: если сумма не достигает прожиточного минимума пенсионера в своём регионе, разницу компенсирует государство. При том условии, что у человека нет другого дохода, в том числе от самозанятости. Прожиточный минимум будут получать и те, кто вообще не платил взносов, и те, у кого они были малы. Разница в том, что право на страховую пенсию возникает на 5 лет раньше.

Прожиточный минимум пенсионера для расчёта выплат — величина, которую устанавливают региональные власти на текущий год. Для примера: в 2019 году в Москве это 12 115 руб., в Московской области — 9 908, в Татарстане — 8 232.

Право на накопительную пенсию имеют те, за кого поступали целевые отчисления в ПФР. Их может переводить работодатель или сам человек добровольно. Накопления выплачиваются единовременно (если не хватает стажа для страховой пенсии) или равными частями в течение 10 лет и более. Это в теории. А на практике бо́льшая часть уже существующих накоплений пока заморожена, то есть переведена в страховые баллы. О дальнейшей судьбе системы власти думают не первый год.

Таблица: виды пенсии для самозанятых

| Вид пенсии | Кому выплачивается | Каким законом регулируется | Как рассчитывается |

| Социальная | Тем, у кого не наработан минимальный страховой стаж | 166-ФЗ от 15.12.2001 | Размер устанавливается законом, пересматривается ежегодно в апреле. На начало 2019 года составляет 5 034,25 руб. |

| Страховая | Тем, у кого набрано необходимое количество пенсионных баллов и отработан минимальный стаж | 167-ФЗ от 15.12.2001, 400-ФЗ от 28.12.2013 | Рассчитывается по формуле: ФВ + ИПК x СПК, где:

|

| Накопительная | Гражданам с 1967 года рождения и младше, у кого были отчисления на накопительную часть пенсии | 56-ФЗ от 30.04.2008, 424-ФЗ от 28.12.2013 | Накопления — это вся сумма взносов плюс доход от инвестирования (если он был) |

Идёт ли стаж у самозанятых

В качестве стажа сейчас рассматриваются не просто отработанные годы, а те периоды, когда за человека поступали пенсионные отчисления. Для начисления стажа самозанятый должен быть зарегистрирован в ПФР как плательщик (страхователь) и регулярно перечислять взносы. Основное правило такое: 1 год уплаты взносов по минимальной ставке равен году страхового стажа. За расчётный период берётся календарный год. Меньшие сроки засчитываются пропорционально. Например, если встать на учёт с 1 июля, будет 6 месяцев стажа.

Минимальная ставка равна примерно 30 тыс. руб. в год. Она зависит от федерального МРОТа в расчётном году и пересчитывается ежегодно. В 2019 году это 29 779,2 руб. Если платить меньше, то стаж пропорционально сократится. А вот увеличение взносов не отразится никак. Год за год — таков предел.

Есть ещё льготные периоды, которые засчитываются в стаж, даже если взносов не платить. При том условии, что в другое время они шли или будут идти. Вот основания для этого:

- служба в армии,

- нахождение на больничном,

- уход за ребёнком до 1,5 лет (в общей сложности — не больше 6 лет). Этот период может быть засчитан в стаж только одному из родителей,

- уход за инвалидом или престарелым (от 80 лет),

- регистрация в качестве безработного,

- проживание с супругом по месту его воинской службы или за границей (если он направлен туда как дипломат или другой служащий),

- незаконное осуждение, из-за которого человек лишился свободы или возможности работать.

В баллах период ухода за ребёнком «стоит» больше, чем выплата минимальных взносов

В общий стаж засчитываются и периоды работы — в компании или как ИП. Если человек одновременно работает и зарегистрирован как самозанятый, стаж идёт у работодателя.

Допустим, женщина 5 лет работала в офисе. Всё это время шёл стаж. Потом она взяла декретный отпуск и сидела с ребёнком до 3 лет. Из этого в стаж входят только 1,5 года. В то же время она стала подрабатывать фрилансом. А после декрета решила не возвращаться на предприятие и продолжить работу на себя. Сначала она работала неофициально, а потом зарегистрировалась как самозанятая. Весь этот период в стаж не входит. Он продолжит считаться с того момента, как женщина встанет на учёт в ПФР и будет платить взносы.

Условия назначения пенсии самозанятым

Основное условие получения пенсии — достижение определённого возраста:

- для социальных выплат возраст будет постепенно повышаться с 60 до 65 лет у женщин и с 65 до 70 у мужчин. Переходный период рассчитан до 2028 года,

- для страховой части повышение будет с 55 до 60 лет у женщин и с 60 до 65 у мужчин.

- для выплат по накопительной части — 55 лет у женщин и 60 у мужчин. Этой составляющей реформа не коснулась.

Сроки выхода на пенсию будут повышаться поэтапно

Если накоплен большой стаж (42 года у мужчин и 37 у женщин), на пенсию можно выйти на 2 года раньше положенного срока. Но не раньше 60 и 55 лет соответственно. Существует несколько льготных категорий, имеющих право на досрочное получение пенсии из-за условий труда и проживания, состояния здоровья и многодетности.

Для получения страховой пенсии есть дополнительные условия. Нужны хотя бы минимальный стаж и количество баллов. Эти показатели расписаны по годам, до 2025 года они будут постепенно повышаться.

Пенсия начинает выплачиваться с момента обращения за ней, то есть подачи заявления в ПФР.

Таблица: минимальные стаж и баллы для назначения страховой пенсии

| Год выхода на пенсию | Минимальная сумма пенсионных баллов | Минимальный страховой стаж |

| 2019 | 16,2 | 10 лет |

| 2020 | 18,6 | 11 лет |

| 2021 | 21 | 12 лет |

| 2022 | 23,4 | 13 лет |

| 2023 | 25,8 | 14 лет |

| 2024 | 28,2 | 15 лет |

| 2025 и далее | 30 | 15 лет |

Какая пенсия будет у самозанятых

Размер пенсии возможно рассчитать, только если получать её предстоит в ближайшие годы. Да и то приблизительно. Если до выхода на неё остаётся 10, 20 или 30 лет, назвать конкретные цифры невозможно.

Но есть факторы, которые влияют на размер будущих выплат самозанятого:

- Накопленный пенсионный капитал. Если человек раньше работал, у него уже есть некое количество баллов и стаж.

- Отчисления в пенсионный фонд. Дело это добровольное — никто не заставляет переводить платежи и нет строгих требований к их размеру. Но только так самозанятый может наработать стаж.

- Срок выхода на пенсию. Если его оттянуть, то к размеру страховой пенсии применяются повышающие коэффициенты.

- Пенсионная политика властей. Декларируется такая зависимость: чем богаче бюджет пенсионного фонда, тем выше выплаты. А бюджет пополняется за счёт платежей работодателей, предпринимателей и самозанятых. По факту же многое будет зависеть от решения чиновников. Начиная с размера стандартных выплат и заканчивая правилами расчёта и индексации.

Таблица: коэффициенты для расчёта страховой пенсии в зависимости от времени обращения за ней

| Сколько лет прошло с момента наступления пенсионного возраста | Коэффициент увеличения фиксированной выплаты | Коэффициент увеличения суммы ИПК |

| 1 | 1,056 | 1,07 |

| 2 | 1,12 | 1,15 |

| 3 | 1,19 | 1,24 |

| 4 | 1,27 | 1,34 |

| 5 | 1,36 | 1,45 |

| 6 | 1,46 | 1,59 |

| 7 | 1,58 | 1,74 |

| 8 | 1,73 | 1,9 |

| 9 | 1,9 | 2,09 |

| 10 и более лет | 2,11 | 2,32 |

Как рассчитать свою пенсию

Сначала нужно выяснить стартовые условия — есть ли на данный момент пенсионный капитал. Лучше всех об этом знают в ПФР. Чтобы получить информацию, надо обратиться в клиентскую службу фонда или заказать извещение о состоянии лицевого счёта. Это можно сделать и удалённо — через личный кабинет или портал «Госуслуги».

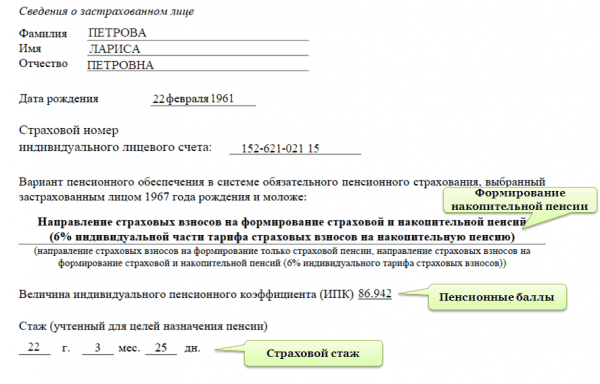

Из сведений о состоянии лицевого счёта можно понять, какие пенсионные права есть на текущий момент

В справке есть 3 важных раздела:

- Пенсионные накопления. В связи с заморозкой они сейчас не отображаются.

- Индивидуальный пенсионный коэффициент (ИПК) — это накопленные баллы.

- Стаж. По нему можно понять, есть ли право на страховую пенсию.

Это то, из чего формируются выплаты. Из выписки по лицевому счёту можно понять, на что уже заработано право в пенсионном возрасте. Плюс почерпнуть другую информацию — сколько и за какой период было уплачено взносов. А потом посмотреть, какой вклад в пенсию это внесло.

Дальше всё будет зависеть от самостоятельных вложений. Или их отсутствия. Страховая пенсия рассчитывается по балльной системе. 1 балл — это минимальный годовой взнос в ПФР (на 2019 год — 29 779,2 руб.). Если человек раньше официально не работал и имеет нулевые пенсионные накопления, ему придётся самому формировать страховую часть или довольствоваться социальной пенсией.

Чтобы самозанятому получить минимальные 15 лет стажа и 30 баллов, надо платить в ПФР примерно по 30 000 ежегодно в течение 30 лет или по 60 000 в течение 15 лет. А пенсионные выплаты будут по самой скромной ставке. В реалиях 2019 года это было бы в пределах прожиточного минимума.

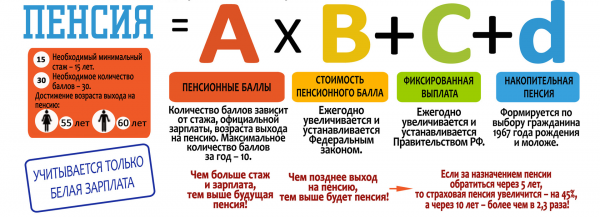

Страховая пенсия состоит из нескольких составляющих

Для расчёта выплат общее количество баллов умножают на их стоимость. В зависимости от года выхода на пенсию пока известны такие цифры:

- 2019 — 87,24 руб.,

- 2020 — 93,

- 2021 — 98,86,

- 2022 — 104,69,

- 2023 — 110,55,

- 2024 — 116,63.

Допустим, москвич раньше работал на предприятии, за это время накопилось 15 лет стажа и 50 баллов. А потом он стал самозанятым. Даже если не платить взносов, право на страховую пенсию уже есть. Рассчитаем, какой она будет в реалиях 2024 года (для более поздних сроков нет данных): 50 х 116,63 = 5 831,5. Плюс фиксированная выплата, предположительно не меньше 5 000. До прожиточного минимума в Москве это не дотягивает, пенсионеру будут доплачивать разницу. Теперь посчитаем, как увеличатся выплаты от собственных взносов. 5 лет самозанятый платит их по минимальной ставке (общие вложения — около 150 000). Это даст 5 баллов. Пенсия будет: 55 х 116,63 + 5000 = 11 414,65. Всё равно меньше прожиточного минимума. Так стоило ли вкладываться?

Расчёт на калькуляторе

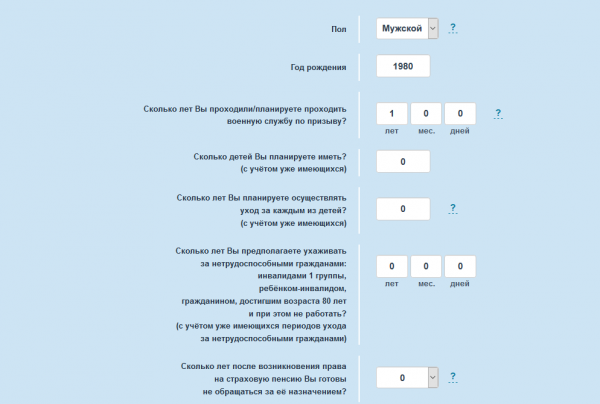

Тем, кто не любит считать, сориентироваться с будущей пенсией поможет пенсионный калькулятор от ПФР. Но этот инструмент далёк от совершенства. Главный недостаток — программа даёт результат только в реалиях текущего года. То есть всё считается так, как если бы человек и платил взносы, и вышел на пенсию в 2019 году. Ещё одна особенность — калькулятор не приспособлен под новые правила для самозанятых. Результат он будет считать как для индивидуальных предпринимателей. А они платят фиксированный взнос, сравнимый с минимальным для самозанятых, плюс 1% от дохода, превышающего 300 000 в год.

С калькулятором работаем так:

- Вводим свои данные.

Личные данные потребуются для расчёта стажа и пенсионного возраста

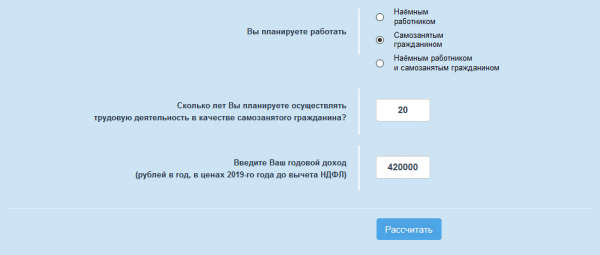

- Определяемся с условиями работы:

- ставим отметку рядом с «Самозанятым гражданином»,

- указываем срок, за который будут платиться взносы,

- пишем близкий к реальному доход и помним про особенность расчёта: до 300 тыс. в год взнос автоматически будет считаться одинаковым и результат не изменится.

По условиям работы автоматически определяется размер взносов и считается результат

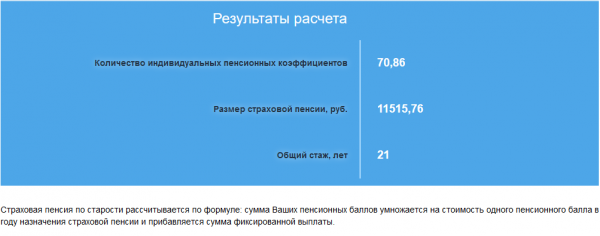

- Получаем результат.

Результат расчётов — вид пенсии и её примерная сумма в реалиях текущего года

Как отличается пенсия самозанятых и наёмных работников

Размер страховой пенсии напрямую зависит от отчислений в пенсионный фонд. Как они идут — от работодателя или из кармана самозанятого — не имеет значения.

Для предприятий существует стандартная ставка — они перечисляют 22% от зарплаты работника в качестве пенсионных взносов. За это ему начисляются баллы и стаж. По закону работодатель не имеет права вычитать взносы из зарплаты. Хотя такие расходы, без сомнений, входят в расчёт при назначении оклада. У самозанятых всё считается похоже: минимальная ставка — это те же 22%, только от МРОТ. Если столько и платить, получаются такие же взносы, как у работника с минимальной оплатой труда. Или у того, кто официально получает минимум плюс остальное в конверте. Пенсия будет одинаковой.

Дальше всё зависит от возможностей. Чем выше зарплата наёмного работника, тем больше будет пенсия. Самозанятым для этого нужно увеличить размер взносов. Получается, что они в неравных условиях. Ведь одно дело просить повышения официального оклада, а другое — отдавать свои кровные.

Если зарплата у наёмного работника 20 000, работодатель платит за него 4 400 пенсионных отчислений в месяц. При окладе 80 000 это уже 17 600. Чтобы иметь сравнимую пенсию, самозанятому придётся переводить такие же суммы в пенсионный фонд.

Эти расчёты подтверждаются практикой. По самозанятым статистики пока не существует, ведь закон только начал действовать. Но индивидуальные предприниматели находятся в похожих условиях — сами перечисляют взносы в пенсионный фонд. Представители ПФР утверждают, что в среднем пенсия ИП ниже, чем у наёмных работников.

Видео: критика пенсионной системы для самозанятых

Как оформить пенсию самозанятым гражданам

За пенсией можно обращаться с того момента, как появится право на неё. Крайнего срока нет. Допустимо оставаться самозанятым и получать пенсию, но тогда платить будут как работающим пенсионерам (то есть меньше).

Для назначения пенсии подают заявление в отделение Пенсионного фонда по месту прописки или фактического проживания. По способам есть варианты:

- прийти на приём в ПФР,

- обратиться в МФЦ,

- отправить представителя с нотариальной доверенностью,

- послать документы по почте,

- подать электронное заявление через личный кабинет на сайте ПФР или аккаунт на «Госуслугах».

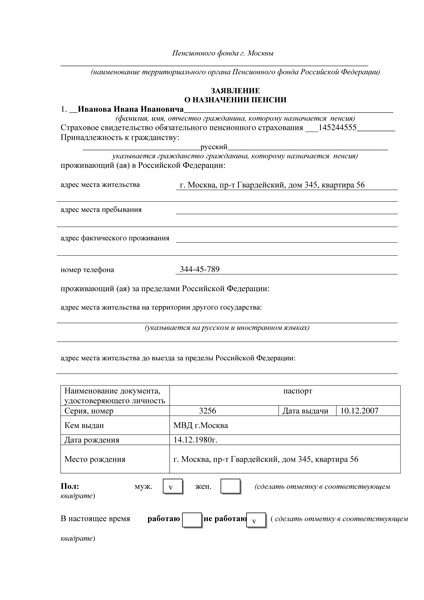

Из документов нужны только паспорт и само заявление по стандартной форме: для социальной, страховой или накопительной пенсии. В электронной заявке даже подтверждать свою личность не надо. Этого достаточно, если с ПФР нет разногласий по суммам. Возможно, дополнительно потребуется подтвердить период стажа, по которому у фонда нет данных.

Для заполнения заявления потребуется минимум личных данных

Пенсию начнут выплачивать с того месяца, когда за ней обратились. Способ получения можно выбрать — в банке, на почте или переводом на карту. В любом случае деньги поступают раз в месяц.

Сегодняшняя пенсионная система устроена так, что самозанятому сложно заработать себе на достойную старость. Тем более от него зависит далеко не всё. Однако право на минимальные социальные выплаты есть у всех.

(Пока оценок нет)

(Пока оценок нет)