Законодательство придерживается достаточно консервативного подхода в контексте регулирования порядка и форм деятельности, направленной на извлечение прибыли. Как правило, действует принцип «запрещено всё, что не разрешено прямо». Однако реалии современности всё же провоцируют законодателей искать компромиссы и легализировать вид занятости, которой до недавнего времени не было места в отечественном праве.

Явление самозанятости

В российском праве отсутствует понятие самозанятости на уровне нормативных правовых актах. Такой термин используется для удобства как на бытовом уровне, так и в официальных документах и комментариях.

Понятие самозанятости

Избегая сложной терминологии, самозанятость можно охарактеризовать как деятельность граждан, направленную на получение дохода без регистрации какого-либо субъекта хозяйствования.

Гражданский кодекс содержит закрытый перечень форм деятельности, осуществляемой с целью извлечения прибыли. Например, для ведения бизнеса в средних и крупных масштабах оформляют юридическое лицо в форме хозяйственного общества (АО, ООО), производственного кооператива или в другой подходящей форме. Менее масштабная деятельность может осуществляться физическим лицом в статусе индивидуального предпринимателя.

Тем не менее в России выявляется огромное число «бизнесменов», которые получают доход без всякой легализации.

Многие люди в России предпочитают работать «на себя» без оформления

Работать без всякой регистрации таких людей мотивируют разные обстоятельства. Их деятельность, как правило, позволяет получать относительно небольшой и иногда нестабильный доход в сравнении с прибылью в официальном бизнесе. Регистрация пугает их наступлением обязательств по уплате налогов, сдаче деклараций и прочими формальностями.

Именно в целях правового регулирования деятельности таких работников без принуждения их к регистрации компании или ИП и было введено понятие самозанятости.

В ГК РФ в статье 23 идёт речь о возможности предпринимательства без регистрации ИП — так юридическим языком именуется явление самозанятости.

Основные принципы самозанятости и отличия от других форм деятельности

По большому счёту с точки зрения существа выполняемой работы или услуг гражданину всё равно, как назвать его статус. Одним и тем же делом можно заниматься, будучи директором компании, индивидуальным предпринимателем или просто физическим лицом. Например, в любом из перечисленных способов оформления бизнеса можно зарабатывать деньги на изготовлении креативных букетов или оказании консалтинговых услуг.

Однако с точки зрения позиционирования субъекта, ведущего тот или другой бизнес, важно и формальное определение его статуса.

Для понимания рассматриваемой формы занятости необходимо отметить её отличительные особенности:

- осуществляется лицом от своего имени (в отличие от организаций),

- клиентами самозанятого выступают только физические лица или организации, приобретающие товары или услуги для себя,

- не допускается привлечение наёмных работников (в отличие от индивидуальных предпринимателей),

- самостоятельное регулирование режима и места работы,

- возможен вариант нерегулярной деятельности. Это связано с более льготными налоговыми условиями. Компании и ИП вынуждены работать стабильно как минимум для компенсации налоговой нагрузки,

Для некоторых категорий людей работа дома является единственным способом заработка по причине сложных жизненных обстоятельств

- ограничен перечень видов работ и услуг. Исключается деятельность, требующая лицензии, специальных разрешений, найма специалистов. Услуги оказываются для личных, бытовых, домашних нужд клиента,

- отсутствие социальных гарантий, присущих лицам, состоящим в трудовых отношениях с нанимателем.

Нужно ли оформлять самозанятость

Жизнь в правовом государстве наделяет его жителей не только правами, но и обязанностями. За получение определённых гарантий мы должны вносить свой вклад в формирование бюджета посредством уплаты налогов. Следовательно, любая деятельность, приносящая доход, требует некоторых отчислений в пользу государства. Это касается и деятельности, осуществляемой физическими лицами на условиях самозанятости. Поэтому, чтобы официально вести бизнес и обоснованно платить сборы, необходимо как-то о себе информировать. А это возможно путем регистрации в уведомительном порядке. То есть предполагается, что не нужно у власти спрашивать разрешения, достаточно лишь информировать о своем заработке.

Требования по легальному ведению бизнеса существовали всегда, однако только с недавнего времени благодаря законодательным изменениям стало возможно оформление работы «на себя». Те, кто давно «халтурит», чаще всего негативно или равнодушно реагируют на призывы выйти из тени. Они предпочитают оставить всё как есть, поскольку за длительный период приспособились к нелегальному доходу, предпочитая такую форму официальной занятости хотя бы в режиме ИП.

В то же время введение нового режима занятости может быть положительным сдвигом для того, кто только приступает к самостоятельной работе «на себя» и не определился ещё с организационно-правовой формой своего дела. Режим самозанятости позволит без особой юридической и налоговой нагрузки попробовать свои силы, освоить нишу на рынке, просчитать рентабельность и перспективу и с учётом всего этого решить вопрос о целесообразности продолжения своего бизнеса в других, более крупных масштабах.

Правовые нововведения по самозанятым

В целях легализации бизнеса без регистрации какой-либо формы хозяйствования ещё в 2016 году в статье 217 Налогового кодекса появился пункт 70. В данном пункте:

- Сформулированы принципы труда, называемого самозанятостью.

- Сгруппированы виды деятельности, которые не требуют уплаты налогов.

Жители любого региона, за исключением тех, где проводится особый эксперимент, могут заявить о своей самозанятости и открыто зарабатывать трудом «на себя».

Согласно перечню освобождаемых от налога видов заработка самозанятый не связан налоговым обязательством в случае, если он занят:

- присмотром за детьми,

- уходом за болеющими людьми,

- уходом за пожилыми людьми старше 80-летнего возраста,

- услугами по уборке и другим домашним делам,

- репетиторством.

Другие виды труда могут устанавливаться в целях освобождения их от налогового бремени на уровне субъектов России.

Видео: о нюансах перехода на новые правила

Эксперимент по режиму «профессиональный доход»

Рассматриваемое явление с точки зрения права приняло новые очертания после 27 ноября 2018 года, когда был принят Федеральный закон N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Особый режим для трудящихся на себя субъектов начали применять с начала 2019 года в пределах упомянутой в названии акта территории. Датой окончания введённых условий установлен конец 2028 года.

Принцип новшества состоит в том, что в отношении рассматриваемой категории субъектов вводится налог на профессиональный доход.

Под профдоходом как раз и понимается самозанятость.

Основное значение данного эксперимента для новых налогоплательщиков заключается в освобождении их от налога на доходы физических лиц. Вместо него вводится налог на профдоход от осуществления видов работ, соответствующих требованиям закона. Размеры сбора установлены статьей 10 Закона на уровне 4% и 6% в зависимости от статуса контрагента.

Видео: о минусах проводимого эксперимента

Требования к использованию льготного режима

Основным требованием специальных условий определено ведение бизнеса на ограниченной территории. При успешных результатах нововведений территориальные пределы опыта в будущем планируется расширить.

Так, действие режима согласно новому закону не применяется к следующим видам бизнеса:

- продажа подакцизных и подлежащих маркировке товаров,

- реализация товаров не собственного производства (то есть перепродажа),

- добыча и сбыт полезных ископаемых,

- курьерские услуги,

- деятельность, если доход от неё превышает 2,4 млн рублей,

- услуги или работы, оказываемые по поручению, агентским соглашениям или на условиях комиссии.

Также из поля действия спецрежима выпадает любой бизнес, который по определению не является самозанятостью (например, если привлечены другие лица).

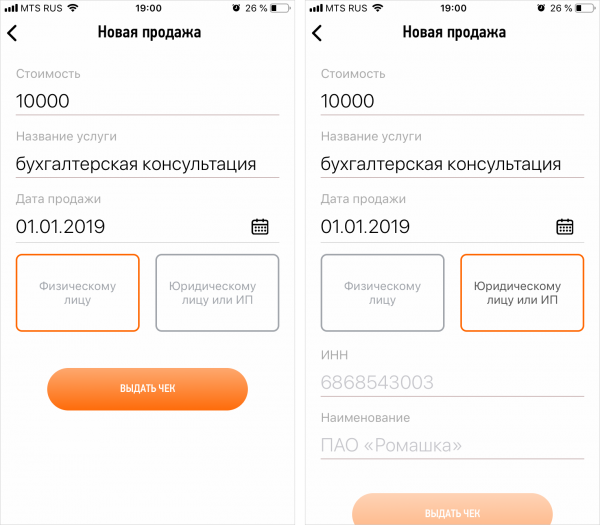

Еще одним важным нововведением является механизм взаимодействия между самозанятыми бизнесменами, их клиентами и налоговыми структурами. Для обеспечения такого взаимодействия необходимо использовать специальное программное обеспечение — приложение «Мой налог».

Все расчёты с клиентами и взаимодействие с налоговой для самозанятых в рамках эксперимента осуществляются через приложение «Мой налог»

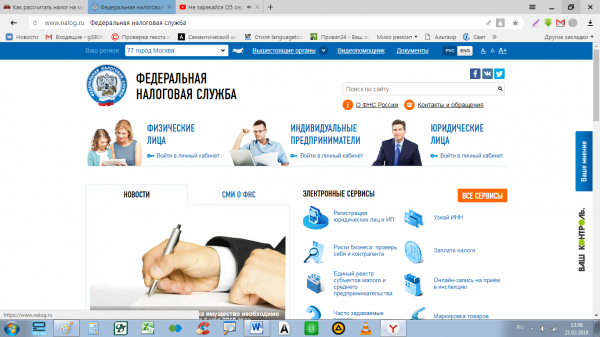

Сведения о правилах использования программного инструмента можно найти на сайте Федеральной налоговой службы.

Как зарегистрировать статус самозанятого

Легализации «работы на себя» стала прозрачной после принятия вышеуказанных законодательных изменений.

Регистрация с юридической точки зрения предполагает постановку на учёт в налоговой инспекции. Этот метод ещё раз подтверждает акцент на налоговом аспекте в принятом подходе по требованию о регистрации такой деятельности.

Место учёта работающего на себя налогоплательщика определяется местом его проживания или пребывания. А послать уведомление разрешается в любую инспекцию.

Пакет документов для регистрации

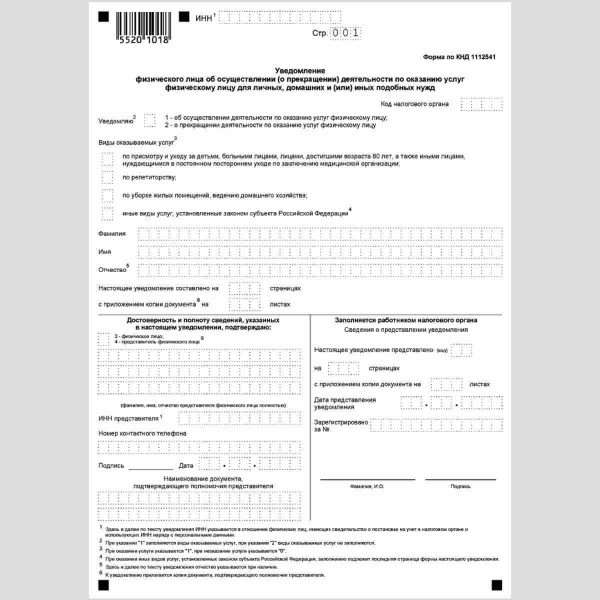

Как следует из статьи 83 (пункт 7.3) НК РФ, для того чтобы встать на учёт, придётся проинформировать налоговую о своём статусе путём представления соответствующего уведомления.

Чтобы оформить новый статус, требуются следующие документы:

- уведомление,

- паспортные данные,

- фото для документов.

Форма заявления установлена 31 марта 2017 года на уровне Приказа ФНС. Образец документа можно получить в любом отделении налоговой структуры или на сайте ФНС. Бланк уведомления предполагает введение личных данных и сведений о предполагаемом виде деятельности.

Уведомление составляется путём заполнения установленной формы

Потенциальные налогоплательщики, не попадающие под специальный режим, направляют уведомление следующим образом по выбору:

- путём личного обращения в инспекцию,

- почтовой службой (лучше заказным письмом),

- с использованием электронной связи,

- через личный кабинет налогоплательщика.

На сайте Федеральной налоговой службы через сервис «Электронные услуги» можно оформить уведомление о постановке на учёт

Проведение операций через сайт ФНС возможно после получения допуска к личному кабинету. Для этого потребуется обратиться в ближайшую инспекцию либо воспользоваться усиленной электронной подписью.

Пользователи нововведённого режима заявить о своей работе могут несколькими способами:

- через личный кабинет налогоплательщика,

- при помощи приложения «Мой налог»,

- через посредника — банковскую организацию.

Как происходит регистрация

Процесс оформления статуса самозанятого предполагает со стороны граждан лишь подачу заявления.

Для прохождения оформления самозанятости в рамках эксперимента не нужно искать специальные бланки, поскольку нет необходимости заполнять уведомление в бумажном виде. При использовании любого из названных способов требуется лишь ввести запрашиваемые системой данные. Регистрация занимает несколько минут.

По общему правилу регистрация проводится в течение 5-дневного срока с учётом проверки представленных сведений. При этом самозанятому не нужно ждать каких-либо подтверждений о регистрации со стороны налоговой.

Согласно пункту 6 статьи 84 НК за постановку на учёт никаких госпошлин или сборов не взимается.

Результаты регистрации и их правовые последствия

Самым значимым результатом регистрации самозанятого является получение статуса налогоплательщика с уникальным идентификационным номером. Сведения о легализовавшем труд «на себя» субъекте попадают в Единый государственный реестр налогоплательщиков.

Новый статус требует от самозанятого выполнения таких обязательств:

- оплата сборов в соответствии с законодательством (кроме случаев освобождения от них),

- отражение сведений о получаемом заработке.

Приятным бонусом можно считать то, что самозанятым лицам не нужно представлять налоговую декларацию.

Произошедшие изменения вызывают неоднозначную реакцию у населения. С одной стороны, те нелегальные предприниматели, которые давно получают доход без всяких формальностей и налогов, скорее всего, отдадут предпочтение работе в прежнем режиме. С другой стороны, власти создают весьма комфортные условия, при которых, соблюдая требования законодательства, самозанятые лица могут открыто зарабатывать деньги, давать рекламу, вступать в договорные отношения с клиентами. Несколько простых шагов по оформлению легального статуса защитят от привлечения к административной и уголовной ответственности.

В настоящее время в информационном пространстве появляются сообщения о «побочном эффекте» опытов с оформлением физических лиц, зарабатывающих без регистрации ИП или юридического лица. Законодатели не учли то, что новыми нормами они создали не только возможность легализации неофициального дохода, но и лазейку для многих нанимателей сократить свои расходы по содержанию персонала. Об этом свидетельствуют первые факты перевода сотрудников с трудового договора на договор подряда с регистрацией их в качестве самозанятых. Критики нововведений питают надежду о том, что рост числа жалоб работников о разрыве с ними трудовых отношений и о потере всяких социальных гарантий обратит на себя внимание налоговых и социальных служб, что в свою очередь побудит государственные органы доработать «экспериментальный» закон.

(Пока оценок нет)

(Пока оценок нет)