Реорганизация ООО в форме выделения подразумевает своеобразное отпочкование от ООО, являющегося донором, самостоятельной фирмы. Она регистрируется как юридическое лицо, а компания, от которой эта фирма отделилась, продолжает осуществлять свою деятельность на прежней правовой основе.

Особенности реорганизации путём выделения

В настоящее время в деловых кругах России выделение стало наиболее востребованной формой реорганизации. Дело в том, что её применение является следствием весьма распространённых обстоятельств.

Отмечаются следующие основные причины проведения такой реорганизации:

- Возникновение у материнской компании большого долга. В этом случае при создании нового предприятия ему вместе с частью имущественных и других прав также передаются полностью или частично долги. В результате материнская компания продолжает спокойно работать и приносить прибыль.

- Возникновение в процессе роста компании узкоспециализированных цехов или филиалов. Отделение этих подразделений в качестве самостоятельных юридических лиц способствует их дальнейшему развитию, ускоряет проведение хозяйственных операций и упрощает бухгалтерский учёт. В этом случае кооперация между юридическими субъектами становится выгоднее, чем сотрудничество филиалов внутри одного юридического лица.

- Расширение компании, приводящее к усложнению управления и затрудняющее её дальнейший рост.

- Возникновение острых разногласий между собственниками.

Реорганизация путём выделения, в противовес другим способам (за исключением разделения), выполняется не только согласно пожеланиям собственников ООО, но и по решению, принятому налоговой службой, антимонопольным комитетом или судебным органом. Все подобные решения осуществляются исключительно на основе существующего законодательства.

И также коренным отличием этого способа реорганизации является то, что при выделении могут создаваться только юридические лица, принадлежащие к той же организационно-правовой форме, к которой принадлежит материнское предприятие.

Видео: особенности реорганизации в форме выделения

Поэтапное выполнение реорганизации способом выделения

Реорганизация путём создания нового юридического лица при сохранении старого, как и все остальные способы реорганизации, регулируется ст. 51 ФЗ-14 «Об обществах с ограниченной ответственностью» от 18.02.1998, а также ст. 58 Гражданского кодекса РФ.

Прежде положения по осуществлению отдельных этапов реорганизации не были детализированы. В результате последних изменений в законе №14-ФЗ, вступивших в силу с 01.09.2017, вопросы реорганизации прописаны более тщательно.

Суть введённых поправок:

- предложения о реорганизации вводятся как учредителями, так и другими уполномоченными органами,

- невыполнение ответственными лицами общества постановлений других уполномоченных органов о необходимости осуществления реорганизации разрешается рассматривать в судебном порядке,

- правовым документом для передачи полномочий является только передаточный акт, а представление разделительного баланса не является обязательным,

- несоответствие устава и других документов положениям законодательства является основанием для признания реорганизации недействительной,

- кредиторы получают право требовать досрочной уплаты задолженности.

Поправки, касающиеся процесса выделения, заключаются в чёткой формулировке правопреемства, представленной в п. 4 ст. 58 ГК РФ.

При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

В процессе реорганизации путём выделения можно указать следующие шаги:

- Предварительный этап.

- Выполнение инвентаризации.

- Оформление передаточного акта.

- Вынесение вопросов на общее собрание.

- Уведомление налоговых органов и кредиторов о начале процесса реорганизации.

- Помещение публикации о реорганизации.

- Передача в ИФНС пакета документов по проведённой реорганизации.

- Проверка документов и получение регистрационных справок.

- Заключительный этап.

Только скрупулёзное соблюдение последовательности действий при реорганизации гарантирует её успешное завершение

Предварительный этап

Он состоит в выработке решения о способе реорганизации на уровне исполнительного органа и совета директоров предприятия. Проводятся всесторонние консультации с юристами и по необходимости с налоговой службой и антимонопольным комитетом. На совещаниях и консультациях определяются оптимальные пути осуществления процедуры и назначаются лица, отвечающие за подготовку общего собрания. На предварительном этапе составляются проекты решений.

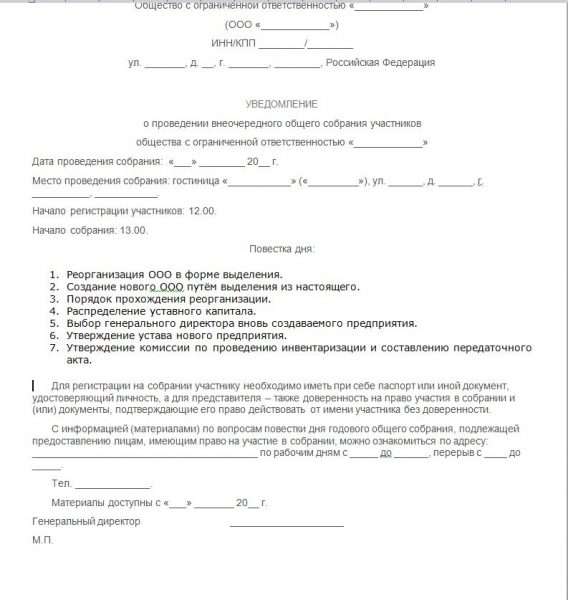

Общее внеочередное собрание

Общее собрание организовывается исполнительным органом общества, а также по заявлению совета директоров, ревизионной комиссии или по требованию группы учредителей, составляющей не менее чем 1/10 от числа участников (п. 2 ст. 35 закона № 14-ФЗ от 08.02.1998).

Сообщение о намеченных коллегиальных сборах составляется в произвольной форме. Здесь указываются следующие моменты:

- наименование органа, созывающего собрание, или фамилии участников-инициаторов,

- время и место проведения собрания,

- перечень намечаемых вопросов.

В уведомлении о созыве внеочередного собрания должно быть указано, что на повестке дня стоит вопрос о реорганизации общества путём выделения

Это сообщение обязательно в письменном виде пересылается всем участникам предприятия и заинтересованным компаниям. Список адресатов согласовывается заранее. Желательно при этом, чтобы адресат подтвердил факт получения извещения. В противном случае отсутствующий участник может манипулировать ситуацией и поставить под угрозу правомочность собрания. И также необходимо, чтобы извещение о запланированном мероприятии было сделано не позднее чем за 30 дней до зафиксированной даты его созыва (п.1, ст. 36 ФЗ № 14).

К регистрации участников необходимо отнестись весьма внимательно, так как все вопросы решаются исключительно коллегиально и открытым голосованием. Для утверждения постановления о реорганизации путём выделения нужно иметь все 100% голосов. Для решений по корректировке величины уставного капитала, внесению изменений в устав, распределению долей и в других подобных случаях достаточно, чтобы проголосовали не менее двух третей от числа участников фирмы.

На повестку дня выносятся такие вопросы:

- Реорганизация фирмы способом выделения.

- Образование нового общества путём выделения из настоящего.

- Порядок прохождения реорганизации.

- Распределение уставного капитала.

- Выбор директора создаваемого предприятия.

- Утверждение устава новой фирмы.

- Утверждение комиссии по инвентаризации и по выработке передаточного акта.

Все решения оформляются в виде протоколов. Согласно положениям п. 3 ст. 67.1 ГК РФ список лиц, присутствующих на собрании, и принятый протокол заверяются у нотариуса. Однако в новой редакции ГК РФ указывается, что при определённых обстоятельствах можно обойтись без нотариального заверения протокола. Например, если состав участников и текст протокола подписываются всеми участниками или есть технические возможности для установления абсолютной достоверности утверждения решений, то нотариального подтверждения подлинности документов не требуется. И также законным будет считаться удостоверение решений собрания без нотариальной заверки, если такое положение вписано в устав ООО или принято единогласно на общем собрании.

Копии протокола в десятидневный период после даты его утверждения отсылаются всем участникам компании.

Инвентаризация и оформление передаточного акта

Инвентаризационная проверка является обязательным условием реорганизации. Правила её проведения регулируются Методическими указаниями (приказ Минфина РФ № 49 от 13.06.1995).

Время осуществления инвентаризации желательно приурочить к последнему отчётному периоду перед датой извещения налоговых органов о начале реорганизации. На основании инвентаризации составляются списки имущества и перечни финансовых обязательств. Они являются первичными бухгалтерскими документами, на базе которых составляется передаточный акт.

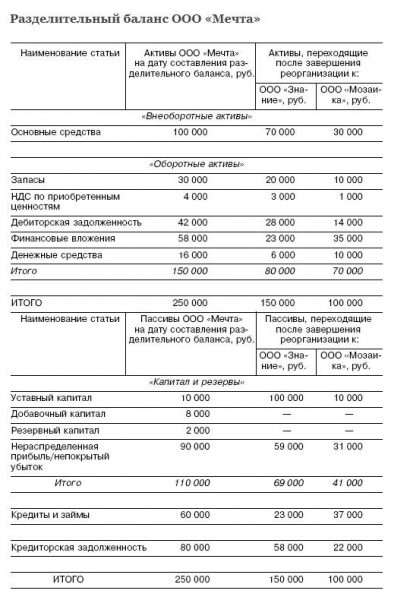

В настоящее время законодательство требует только предоставление передаточного акта, подтверждающего правопреемство. Представление разделительного баланса сейчас необязательно. Однако на практике составлению передаточного акта всегда предшествует кропотливая работа по оформлению разделительного баланса. Стандартного бланка разделительного баланса тоже не установлено, но как промежуточный документ он очень удобен.

Разделительный баланс является удобным инструментом для представления состояния активов и пассивов предприятия

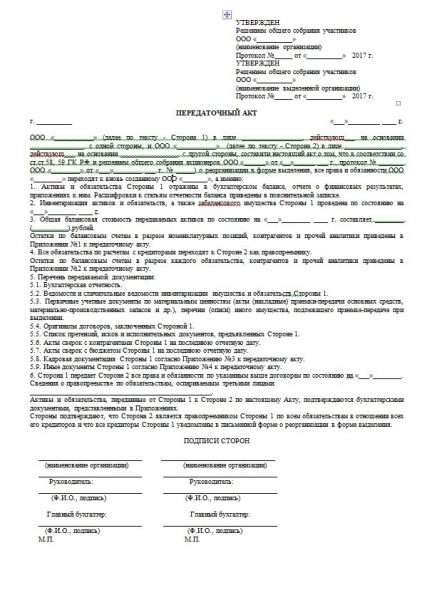

Оформление передаточного акта в законе не отрегулировано. Каждое предприятие имеет право утвердить свою форму акта. В то же время содержание передаточного акта чётко регулируется ст. 59 ГК РФ. Согласно этим законодательным документам в нём должны содержаться сведения об активах и пассивах, остающихся в материнской организации и преходящих к создающейся компании или компаниям.

В передаточном акте указываются сведения об активах и пассивах, остающихся в реорганизованной компании и переходящих к выделенной компании

Современная редакция ст. 59 ГК РФ раскрывает правовые аспекты передаточного акта.

Передаточный акт должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами, а также порядок определения правопреемства в связи с изменением вида, состава, стоимости имущества, возникновением, изменением, прекращением прав и обязанностей реорганизуемого юридического лица, которые могут произойти после даты, на которую составлен передаточный акт.

В зависимости от количества вновь создаваемых предприятий оформляется количество колонок в передаточном акте. Принцип составления передаточного акта такой же, как и в бухгалтерском отчёте годового баланса. Имущество предприятий (каждое в отдельности и всё вместе) делится на активы и пассивы, суммы которых должны полностью совпадать.

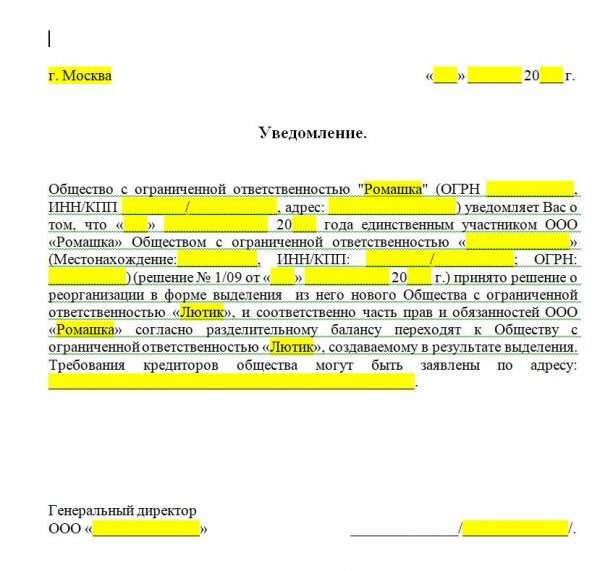

Уведомление налоговой инспекции и кредиторов о начале процесса реорганизации и сообщение в прессу

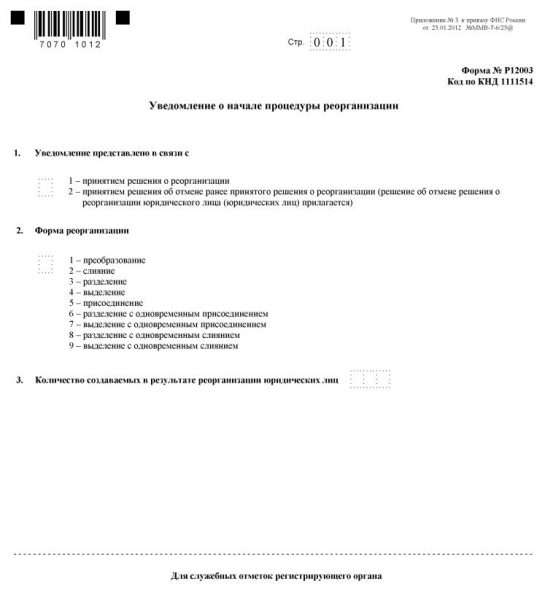

О начале реорганизации в налоговую инспекцию направляется уведомление на утверждённом ФНС бланке Р12003 (приказ № ММВ-7–6/25@ от 25.01.2012).

Бланк Р12003 разрешается оформлять:

- от руки чёрными чернилами или чёрной пастой исключительно заглавными буквами,

- в печатном варианте с применением шрифта Courier New 18 пикселей.

В случае реорганизации способом выделения заполняются:

- Титульный лист. Причиной проведения реорганизации в нём указывается выделение, поэтому в пункте 2 проставляется цифра «4».

На титульном листе бланка Р12003 в пункте «Причина» проставляется цифра «4»

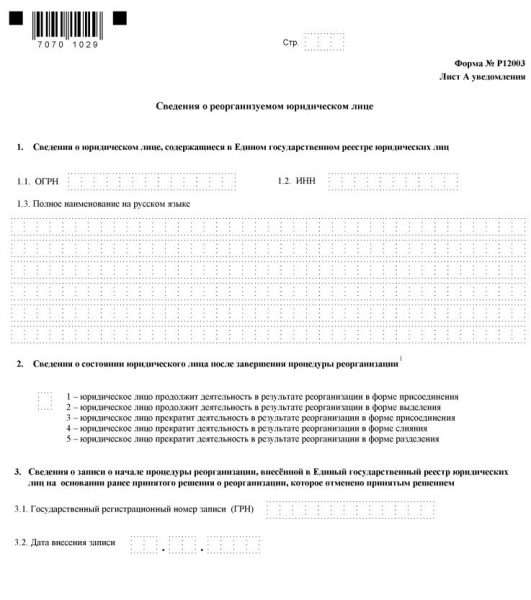

- Лист «А». Здесь приводятся сведения о фирме, подлежащей реорганизации. При выделении запись производится только в пункте 1, где фиксируются номера ОГРН и ИНН, а также название предприятия и его организационно-правовая форма.

На первой странице листа «А» бланка Р12003 приводятся данные о реорганизуемом юридическом лице

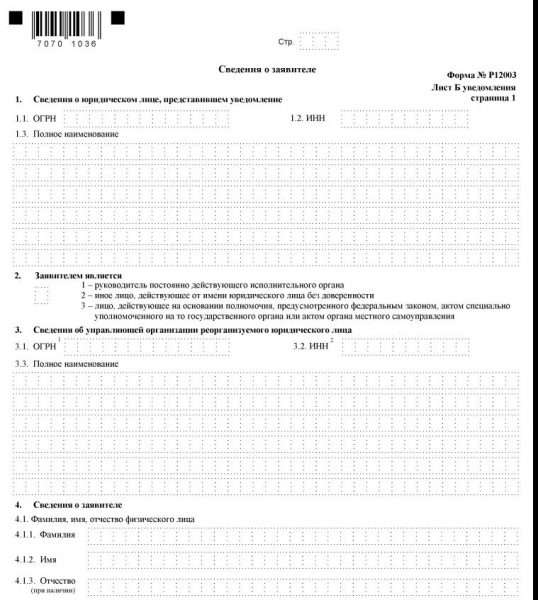

- Первая страница листа «Б» — подаются сведения о заявителе, который в случае выделения также является реорганизуемой компанией. В пункте 1 этой страницы вносятся реквизиты компании, в пункте 2 — должность лица заполняющего документ (директор, другой сотрудник, уполномоченное лицо). Пункт 3 в случае реорганизации в форме выделения не заполняется, а в пункте 4 указываются данные заполняющего документ человека:

- Ф. И. О.,

- место и время рождения,

- ИНН.

На первой странице листа «Б» указываются сведения о заявителе, заполняющем документ: фамилия, инициалы, место и время рождения, а также ИНН налогоплательщика

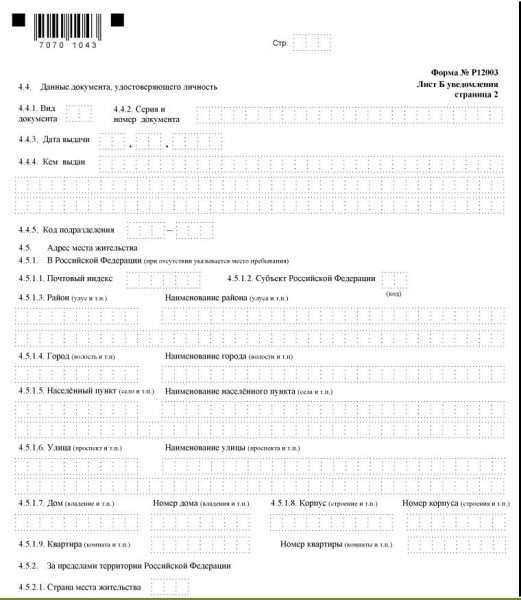

- Вторая страница листа «Б», которая, по сути, является продолжением первой страницы. Здесь указываются:

- паспортные данные заявителя,

- его адрес,

- контактные телефоны.

Страница 2 листа «Б» бланка Р12003 дополняет сведения о заявителе указанием его паспортных данных, адреса и номера контактного телефона

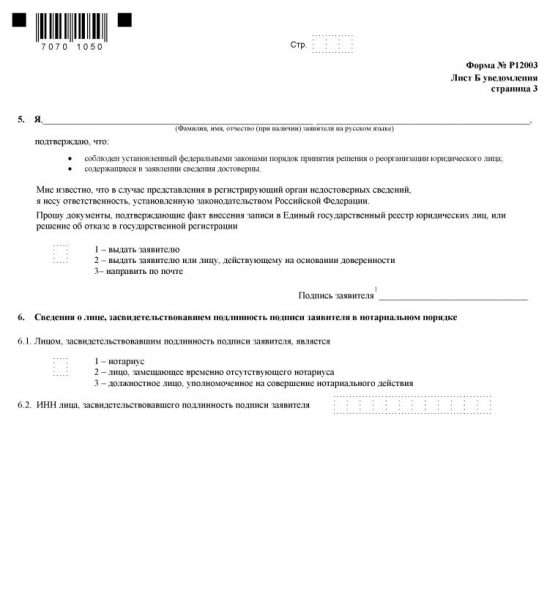

- Страница 3 заполняется в присутствии нотариуса. На ней ставится подпись заявителя и один из трёх способов получения документов:

- на руки от инспектора ИФНС,

- через доверенную особу,

- по почте.

Последняя страница бланка Р12003 заполняется в нотариальной конторе

Уведомление требуется подать не позднее чем через три дня после утверждения решения о проведении реорганизации. Вместе с ним направляется протокол решения о начале процедуры реорганизации.

В таком же порядке направляются уведомления в Пенсионный фонд и ФСС.

Уведомление о начале процесса реорганизации должно быть направлено кредиторам не позднее, чем через пять дней после принятия решения

После получения уведомления и сопровождающих его документов региональная налоговая инспекция вносит запись в ЕГРЮЛ о начале процедуры реорганизации и сообщает о произведённой записи подателю заявления. Получив извещение об этой записи, компания, от которой отделяется предприятие, обязана опубликовать известие о реорганизации в «Вестнике государственной регистрации». Эту публикацию необходимо повторить через месяц.

В течение пяти дней после вынесения решения общим собранием необходимо сообщить об этом своим кредиторам.

Состав документов на реорганизованное и вновь созданное предприятия для их передачи в ИФНС

На предъявление претензий кредиторов и устранение разногласий законом отводится трёхмесячный период со дня появления публикации о реорганизации в Вестнике. По истечении этого времени предприятие может направлять в налоговую инспекцию документы, которые оформляются в виде двух пакетов:

- Документация на регистрацию вновь создаваемого предприятия.

- Документы на реорганизуемое в результате выделения предприятие.

В портфель документации для постановки на учёт юридического лица, возникшего в результате выделения, включаются следующие документы:

- заявление по форме Р12001,

- устав в двух экземплярах,

- решение о реорганизации в форме выделения (выписка из протокола собрания),

- решение об утверждении исполнительного органа нового ООО и утверждении устава,

- копия платёжного поручения, подтверждающая оплату государственной пошлины,

- гарантийное письмо, подтверждающее адрес нового общества,

- передаточный акт,

- копии двух публикаций в «Вестнике государственной регистрации»,

- копии квитанций об отправке уведомлений кредиторам,

- справка из ПФР об отсутствии задолженности.

Заявление о государственной регистрации юридического лица, создаваемого путём реорганизации, заполняется на бланке Р12001 (приложение № 1 к приказу ФНС России от 25.01.2012 № ММВ-7–6/25@).

Заполнение бланка в случае выделения имеет свои особенности:

- На странице 1 указываются сведения о создаваемом в результате выделения предприятии. В пункте 3 проставляется цифра «4» — выделение.

- На странице 2 в пункте 4 проставляется число участников создаваемого общества.

- В листе «Б» помещаются сведения об участнике общества, являющимся юридическим лицом. На каждого такого участника заполняется отдельная страница.

- Если среди участников есть физические лица, то на каждого заполняется страница листа «Г».

- В листе «Е» указывается доля уставного капитала каждого участника общества.

- Лист «Ж» содержит сведения о физическом лице, имеющем право действовать без доверенности от имени общества. Если таких лиц несколько, то на каждого заполняется отдельная страница.

- В листе «К» указываются коды экономической деятельности.

- Заключительный лист «О» заполняется в присутствии нотариуса. Здесь фиксируется подпись заявителя.

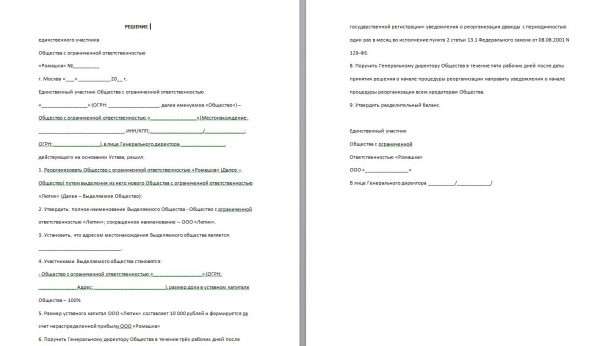

Решение о проведении реорганизации путём выделения составляется в произвольной форме в виде выписки из протокола общего собрания или как решение единственного участника.

Решение о проведении реорганизации путём выделения в случае голосования несколькими участниками принимается только единогласно

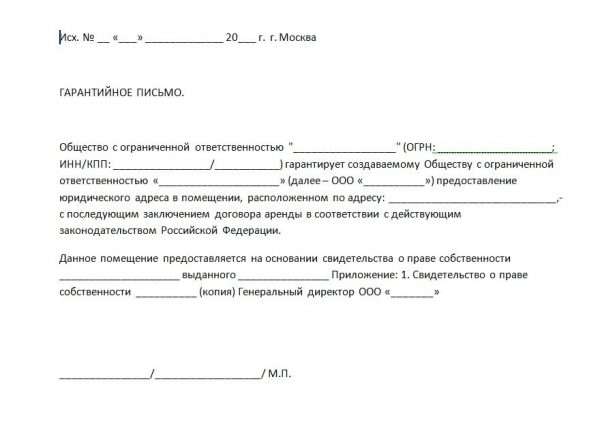

Для оформления гарантийного письма единого трафарета не существует. Письмо составляется в произвольной форме, но на фирменном бланке. В этом письме необходимо указать реквизиты арендодателя, а также адрес помещения и его площадь.

Гарантийное письмо должно содержать подробные данные об арендодателе и обязательное указание на его право собственности

Компания, реорганизуемая в результате выделения из неё предприятия, подаёт следующий набор документов:

- заявление по форме Р13001 об уменьшении уставного капитала,

- заявление по форме Р14001 об уменьшении номинальной стоимости долей участников,

- документ об оплате государственной пошлины,

- отредактированный устав,

- решение или протокол о внесении изменений в устав.

Форма Р14001 является весьма громоздким документом. Она включает более пятидесяти страниц. Однако в случае распределения доли между участниками общества, в этой форме заполняются только:

- Первый (титульный) лист.

- Листы «Д», «В» и «Г», содержащие данные на участников общества. «Д» заполняется на физических лиц. «В» — на юридических лиц-резидентов. «Г» — на иностранных юридических лиц.

- Лист «З», в котором заполняются сведения о переходе доли к обществу и её распределении между оставшимися участниками.

- Лист «Р», где помещаются сведения о заявителе.

Оба пакета документов направляются в налоговую инспекцию одновременно.

Заключительный этап

Этот этап начинается с передачи документов в налоговую инспекцию и заканчивается передачей заявителям пакета документов, подтверждающих проведённые изменения. На обработку полученных документов налоговой инспекции по закону отводится пять дней.

После обработки поданных документов ИФНС вносит соответствующие изменения в единый реестр юридических лиц (ЕГРЮЛ). Затем она передаёт на руки представителям реорганизованного ООО и вновь созданного общества все регистрационные документы. Если после пятидневного периода документы не были востребованы, то они автоматически посылаются почтой по указанным юридическим адресам.

Реорганизованному в результате выделения обществу выдаются следующие документы:

- лист записи ЕГРЮЛ,

- устав ООО (один экземпляр) с отметкой ИФНС.

Созданному в результате выделения обществу вручается следующий пакет документов:

- свидетельство ОГРН (основной государственный регистрационный номер),

- свидетельство ИНН,

- лист записи ЕГРЮЛ,

- устав с отметкой и печатью налоговой инспекции.

Положительные и отрицательные стороны реорганизации путём выделения

Основным преимуществом от проведения реорганизации в форме выделения, безусловно, является решение проблем, из-за которых и возникла идея провести подобную реорганизацию. Среди них:

- оптимизация возникших долгов,

- возникновение новых направлений деятельности, требующих специализации,

- расширение деятельности, приводящее к громоздкости и затруднениям в управлении разросшимся предприятием,

- споры между собственниками.

Однако процесс выделения влечёт за собой и возникновение определённых рисков. Основной риск возникает из-за того, что, проводя реорганизацию, общество тем самым привлекает к себе пристальное внимание как налоговых органов, так и кредиторов. Последние могут, опираясь на положения ст. 60 ГК РФ, потребовать досрочной выплаты долгов. При этом кредиторы для возвращения своих денег имеют право на привлечение к солидарной ответственности:

- реорганизуемое (материнское) предприятие,

- вновь созданную фирму,

- ответственных исполнителей реорганизации.

В случае задержки выплаты кредитов виноватыми будут признаны не только реорганизуемое и появившееся предприятия, но и учредители этих организаций.

После проведения реорганизации кредиторы также могут потребовать погашения долговых обязательств в судебном порядке. Повод для такого обращения может возникнуть, если размер чистых активов реорганизуемого общества станет меньше суммы уставного капитала. Тогда кредиторы могут заявить, что проведение реорганизации было намеренно направлено на причинение вреда их финансовым интересам. И в этом случае к ответственности может быть привлечено не только реорганизованное общество, но и вновь созданное предприятие.

Такие действия кредиторов как на стадии реорганизации, так и после её проведения, обязательно привлекут внимание налоговых органов. И хотя проведение налоговых проверок при реорганизации путём выделения не является обязательным, иски кредиторов дадут законный повод для проведения проверок. Следовательно, требуется тщательный анализ положительных моментов и рисков, которые могут возникнуть при реорганизации путём выделения.

Видео: как выбрать подходящий вариант реорганизации выделением

Реорганизация в форме выделения требует проведения сложной и длительной процедуры с привлечением знатоков в области экономики, финансов, бухгалтерии и юриспруденции. Необходим тщательный и профессиональный подход ко всем этапам этого процесса: от подготовки внеочередного общего собрания до внесения изменений в учредительные документы реорганизованного общества и регистрации нового предприятия.

(Пока оценок нет)

(Пока оценок нет)