Многие налогоплательщики сталкиваются с необходимостью перечисления транспортного налога. Однако не все из них обязаны предъявлять в ФНС налоговую декларацию. Законом введён срок отправки такой отчётности, а также ответственность за непредставление документа или за несвоевременность подачи. Необходимо разобраться, кому конкретно предписано предъявлять декларацию и как часто. Полезно будет рассмотреть и нюансы заполнения такого отчёта.

Кем сдаётся декларация по транспортному налогу

Обязанность предъявлять декларацию по транспортному налогу введена только для юридических лиц. Организация, владеющая какими-либо транспортными средствами, отчисляет такой налог за каждый автомобиль, который за ней зарегистрирован. Подобная необходимость действует до снятия машины с учёта в ГИБДД.

Транспортный налог является региональным, этим объясняется разница в ставках в зависимости от региона.

Физические лица не оформляют и не направляют отчёт по транспортному налогу. Налоги ими отчисляются по факту получения уведомлений от налоговиков.

От предъявления декларации освобождены:

- налогоплательщики FIFA,

- их дочерние компании,

- национальные футбольные конфедерации и ассоциации.

Объектами налогообложения признаются многие виды ТС.

При этом в их число не входят:

- легковые автомобили с мощностью до 100 л/с, полученные посредством социальной помощи (в т. ч. и специально оборудованные для использования инвалидами),

- вёсельные или моторные лодки мощностью до 5 л/с, а также промысловые речные и морские суда,

- грузовые и пассажирские воздушные и речные суда, используемые юридическими и физическими лицами для ведения деятельности пассажирских и грузовых перевозок,

- стационарные и плавучие морские платформы/установки и буровые суда,

- воздушные суда санитарной авиации и медицинской службы,

- любые транспортные средства, которые принадлежат на праве оперативного управления органам исполнительной власти, связанным с военной или иной, приравненной к ней службе,

- суда, имеющие регистрацию в Российском международном реестре судов,

- трактора и другие специальные машины, зарегистрированные на сельскохозяйственных товаропроизводителей,

- любые транспортные средства, имеющие статус «находящиеся в розыске» (при наличии фактического подтверждения этого статуса).

Налоговая декларация подаётся в ФНС:

- в том месте, где находятся ТС организации,

- в городе, где юридическое лицо было зарегистрировано в качестве крупнейшего налогоплательщика.

Сроки сдачи налоговой декларации

Законом предусмотрен ежегодный отчёт по транспортному налогу. Декларация сдаётся не позднее первого февраля следующего года. Отчёт за 2021 год должен быть подан в 2022 году. Если срок сдачи выпадает на день отдыха или праздник, осуществляется перенос на следующий за ним рабочий день.

Декларация оформляется в том виде, который предпочтителен для юридического лица. Приемлем как бумажный, так и электронный вариант документа.

Способы предъявления отчёта ФНС:

- налогоплательщиком при личном посещении инспекции,

- через лицо, представляющего интересы организации,

- почтовым отправлением с описью вложения,

- посредством телекоммуникационной связи, если документ оформлен в электронном виде.

Правила заполнения декларации

Форма, по которой должна предъявляться декларация по транспортному налогу, введена Приказом ФНС от 05.12.2016 № ММВ-7–21/668@.

Налоговый отчёт состоит из таких частей:

- Титульного листа.

- Раздела 1 «Сумма налога, подлежащая уплате в бюджет».

- Раздел 2 «Расчёт суммы налога по каждому транспортному средству».

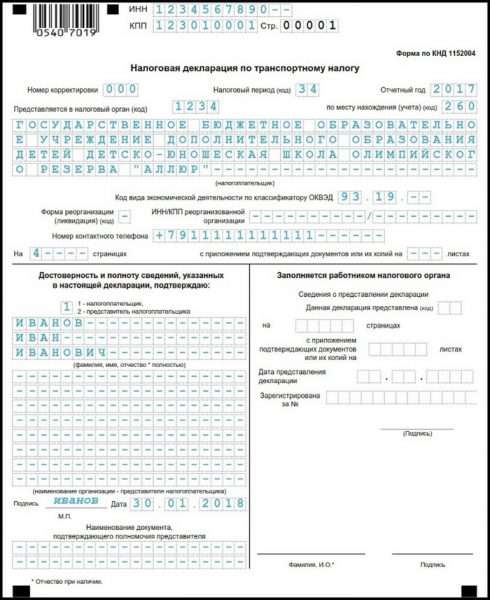

На титульном листе фиксируются параметры налогоплательщика, которые можно обнаружить в учредительной документации организации.

К ним относятся:

- ИНН и КПП организации,

- код временного отрезка, за который подаётся налоговый отчёт,

- код налогового органа на указанной территории,

- полное наименование организации,

- код деятельности, которая является основной.

На титульном листе налоговой декларации обязательно указывается код периода, за который предъявляется документ

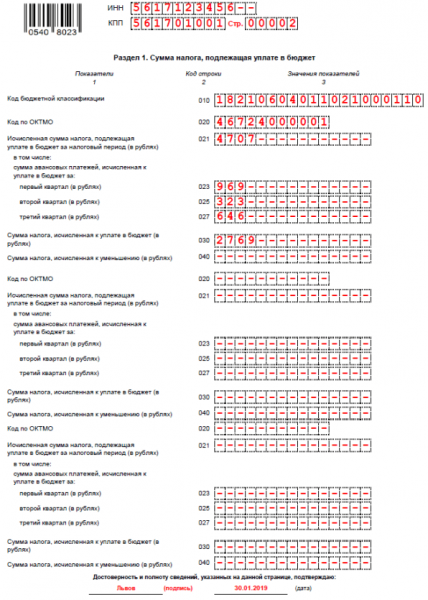

Раздел 1 заполняется на основании произведённых расчётов и содержит такие строки:

- 010 — КБК по налогу,

- 020 — ОКАТО по месту регистрации ТС,

- 021 — показатель из строки 250 раздела 2 (это рассчитанная сумма сбора),

- 023, 025, 027 — поквартальные авансовые платежи,

- 030 — разница между суммой годовой декларации и авансовых платежей,

- 040 — предназначена для указания сумм, уменьшающих итоговый размер налога (например, если ранее была переплата по ТН).

При этом в разделе 1 содержатся три одинаковых блока по графам 020–040 для разных ОКТМО. Это актуально для организаций, у которых ТС зарегистрированы не в одном и том же территориальном подразделении.

В разделе 1 декларации по транспортному налогу фиксируется сумма налога, которую необходимо отчислить в бюджет

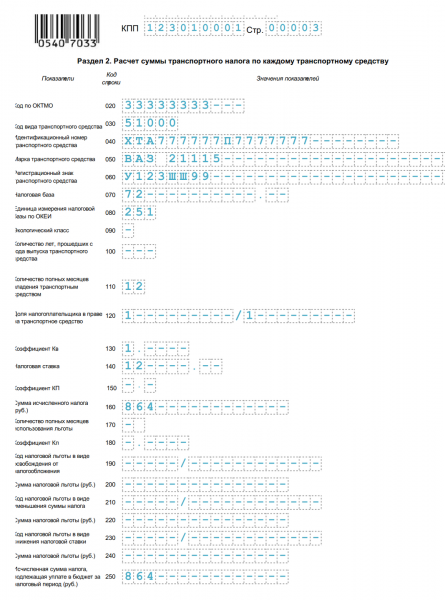

Данные, вносимые в раздел 2, дают возможность определить итоговый размер налога, предназначенного к уплате.

Раздел 2 содержит следующие графы:

- 020 — ОКТМО,

- 030 — код ТС из справочника,

- 040–060 — характеристики ТС,

- 070–080 — налоговая база и код единицы её измерения из справочника,

- 090–100 — экологический класс и число лет с начала выпуска транспорта (заполняется только плательщиками, в регионе которых действует дифференцированная ставка по налогу),

- 110 — количество месяцев полезного применения ТС в отчётном году,

- 120 — коэффициент, который рассчитывается путём деления строки 110 на 12,

- 130 — налоговая ставка,

- 150–210 — эти графы предназначены для внесения параметров налоговой льготы,

- 220 — расчёт суммы льготы (стр. 070/стр. 100*стр. 160),

- 230 — размер налога, подлежащего уплате в бюджет (стр. 140 минус стр. 180 или стр. 140 минус стр. 200 минус стр. 220).

В разделе 2 налоговой декларации рассчитываются суммы налога по каждому ТС

Правила оформления декларации по транспортному налогу:

- Суммарное выражение в форме отчёта должно быть округлено до полных рублей.

- Листы бланка нумеруются по порядку начиная с титульного листа.

- Вносить изменения, исправления и корректировки в бумажном отчёте недопустимо.

- Заполнять документ от руки можно только чёрной, синей и фиолетовой пастой, печатными буквами.

- В каждую ячейку вносят только одно буквенное или числовое значение.

- В пустых ячейках следует проставить прочерки.

- Каждый лист должен быть напечатан на отдельном листе.

- Повреждённый документ не принимается.

Если за юридическим лицом не числятся транспортные средства, налоговый отчёт подавать не надо. Отчёт с нулевыми показателями также не предъявляется в ФМС.

Проверка правильности заполнения налоговой декларации

Чтобы у ФНС не возникло вопросов при проверке декларации по транспортному налогу, а налогоплательщику в дальнейшем не потребовалось объяснять несоответствие каких-либо показателей, необходимо внимательно проверить отчёт перед отправкой в ФНС. Многие претензии налоговиков связаны с расхождениями в графах документа.

Возможные ошибки при заполнении такой декларации:

- занижение или завышение суммы транспортного налога, который необходимо уплатить,

- отсутствие в документе кода налоговой льготы, что может сказаться на сумме исчисляемого налога,

- неправильное указание регистрационного знака ТС, в результате чего не получается идентифицировать объект налогообложения,

- запись ИНН налогоплательщика с ошибкой,

- неверное указание налоговой базы и пр.

В помощь организациям ФНС разработала контрольные соотношения, позволяющие проверить корректность заполнения отчётности. Контрольные соотношения содержатся в письме ФНС России от 03.03.2017 № БС-4–21/3897@. С документом можно ознакомиться здесь.

Использование в работе контрольных соотношений даст возможность:

- понять, правильно или нет определена итоговая сумма налога,

- проконтролировать все показатели налогового отчёта и вовремя исправить недочёты.

Штрафы за нарушение сроков сдачи декларации

Подача декларации с опозданием влечёт за собой распространение штрафных санкций в отношении организации. Сумма штрафа составит 5% от неуплаченного вовремя налога. ФНС начислит штраф за каждый месяц просрочки, даже если он неполный.

Размер штрафа:

- минимальный — 1 тыс. р.,

- максимальный — не более 30% от суммы неуплаченного в срок налога.

Должностное лицо организации в случае просрочки могут привлечь к административной ответственности.

Ему может грозить:

- предупреждение,

- штраф от 300 до 500 рублей.

Более серьёзное наказание ожидает виновных по ст. 199 УК. Здесь уклонение от уплаты выражается в форме непредставления декларации в налоговый орган или внесения в документы недействительных данных.

Руководителю (в т. ч. бухгалтеру) организации может грозить:

- штраф от 100 тыс. р.,

- запрет занимать должность в течение того срока, который будет указан в приговоре,

- лишение свободы сроком на шесть лет.

Транспортный налог уплачивается всеми автовладельцами, но только юридические лица обязаны сдавать в ФМС декларацию по этому налогу. Подаваемый документ состоит из титульного листа и двух разделов, где содержится исчерпывающая информация о транспорте, его собственнике и сумме исчисляемого налога. Документ направляется налоговикам до 1 февраля года, следующего за отчётным периодом. Если руководство организации не сдаёт декларацию или делает это несвоевременно, ему грозят штрафные санкции или даже более серьёзные последствия.

(Пока оценок нет)

(Пока оценок нет)