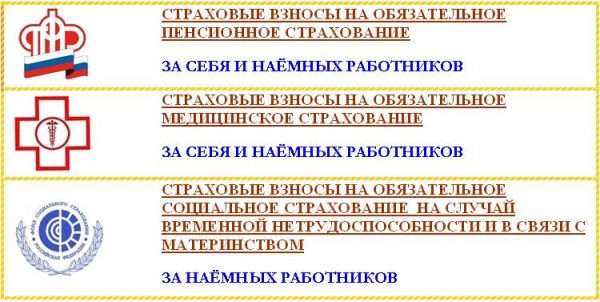

Бесплатное лечение, пенсии по старости, оплата больничных производятся за счёт специальных фондов. Фонды пополняются за счёт взносов, уплачиваемых страхователями. Страхователями ИП являются они сами. ИП уплачивают взносы за себя. Страхователями наёмных работников становятся работодатели — те, кто оплачивает их труд. ИП, применяющие труд других людей, являются страхователями и платят за них страховые взносы. Прежде чем уплатить взносы, их рассчитывают.

Как ИП рассчитывают страховые взносы

Страховые взносы — это обязательные платежи страхователей, которые выплачивают застрахованным при наступлении страховых случаев на территории России.

С 2017 года страховые взносы рассчитывают по правилам главы 34 Налогового кодекса Российской Федерации (НК РФ) — главного нормативного документа по налогообложению в нашем государстве.

ИП уплачивают страховые взносы:

- за себя,

- за других застрахованных — тех, кому производят выплаты и иные вознаграждения.

Страховые взносы за себя — это платежи ИП за собственное страхование.

Индивидуальные предприниматели уплачивают страховые взносы за себя или за себя и тех, кому выплачивают зарплату и другие вознаграждения

База и тарифы для расчёта

Расчёт суммы взносов производят путём умножения базы на соответствующий ей тариф. База — это число, рассчитанное в соответствии с законом, определяющее стоимость того, что облагают взносами.

Для всех ИП одинакова база для расчёта взносов за себя:

- на медицинское страхование,

- на пенсионное страхование при доходе до 300 000 рублей включительно.

При доходе ИП, превышающем 300 000 рублей, базу по пенсионным взносам увеличивают на сумму этого превышения. Доход определяют как сумму доходов по всем системам налогообложения, применяемым ИП, а именно:

- доходы в налоговых декларациях:

- по налогу на доходы физических лиц, в части дохода от предпринимательской и (или) иной профессиональной деятельности,

- по сельскохозяйственному налогу,

- по упрощённой системе налогообложения,

- по налогу на вменённый доход для отдельных видов деятельности,

- доходы на патентной системе налогообложения (декларацию не сдают).

Тарифы страховых взносов для ИП установлены налоговым законодательством

Базу с выплат рассчитывают по следующим правилам:

- каждый месяц с начала года,

- по каждому человеку,

- учитывают все выплаты нарастающим итогом,

- стоимость выплат в натуральной форме определяют по стоимости, представленного в натуральном виде (включают НДС, акцизы и исключают частичную оплату натуральных выплат, произведённую получателем),

- выплаты по договорам (авторского заказа, об отчуждении исключительного права на произведения науки, литературы, искусства) учитывают по разнице полученного от них дохода и произведённым по ним расходам. При невозможности подтвердить документами, расходы принимают согласно п. 9 ст. 421 НК РФ,

- сумму взносов на оплату больничных и в связи с материнством уменьшают на выплаты, произведённые по этому виду страхования (п. 2 ст. 431 НК РФ).

Правительством РФ (Постановление от 15.11.2017 №1378) установлен максимальный размер базы на каждого работника за 2018 год:

- по пенсионному страхованию — 1 021 000 рублей,

- по социальному страхованию — 815 000 рублей.

Важно отметить, что в 2018 году МРОТ на размер страховых взносов не влияет (исключение: добровольное социальное страхование ИП).

Таблица: тарифы страховых взносов в 2018 году

| Вид обязательного страхования | Взносы ИП «за себя» (условия/тариф) | Взносы ИП за работников |

| Пенсионное |

|

|

| Медицинское | 5 840 рублей | 5,1% |

| Социальное | Осуществляется на добровольной основе, тариф рассчитывается по формуле: МРОТ на начало финансового года х тариф х 12. В 2018 году: 9 489 х 2,9% х 12 = 3 302,17 руб. |

|

Законодательством также предусмотрен ряд льгот для предпринимателей, ведущих бизнес в различных сферах и на различных условиях.

Таблица: льготы по взносам за работников для ИП в 2018 году

| Условия | Виды деятельности | Тариф |

| ИП применяет УСН и его доходы за налоговый период не превышают 79 млн. рублей |

|

|

| ИП применяет ПСН и совершает выплаты физическим лицам, занятым в виде экономической деятельности, указанном в патенте | Определены ст. 346.43 НК РФ |

|

ИП получил статус:

| Соответствуют статусу |

|

ИП заключил договор с органами управления особыми экономическими зонами:

И при этом осуществляет выплаты физическим лицам:

| Соответствующие условиям договора |

|

Видео: как платить налоги и взносы за сотрудников

Расчёт за неполный год

Взносы уплачивают за неполный год по причине:

- начала или прекращения регистрации в течение года,

- освобождения ИП от уплаты согласно п. 7 ст. 430 НК РФ на время:

- военной службы по призыву,

- по уходу за:

- ребёнком до полутора лет,

- ребёнком-инвалидом,

- инвалидом первой группы,

- человеком старше 80 лет,

- проживания с супругом:

- военнослужащим по контракту в местности, где не было работы,

- работающим по направлению Правительства РФ за границей,

- сотрудничества по контракту с органами по оперативно-розыскной деятельности.

Существует три вида периодов неполного года деятельности ИП:

- с начала года — не до конца года,

- не с начала года — до конца года,

- не с начала года — не до конца года.

Размер страховых взносов в 2018 году за неполный год определяют следующим образом:

- Определяют сумму за полные месяцы осуществления деятельности: годовую сумму делят на 12 и умножают на количество полных месяцев осуществления деятельности.

- Определяют сумму за неполные месяцы осуществления деятельности (их может быть два):

- определяют сумму за месяц: годовую сумму делят на 12,

- рассчитанную сумму за месяц делят на число дней в неполном отработанном месяце и умножают на количество дней деятельности,

- Складывают сумму за полные и неполные месяцы.

При расчёте взносов на пенсионное страхование к полученной сумме добавляют 1% от доходов, превышающих 300 000 рублей, полученных за отработанное время.

Взносы за наёмных работников исчисляют исходя из фактически начисленных сумм выплат и вознаграждений каждому человеку. Суммы взносов с выплат определяют в таком же порядке, как за полный год.

Общую сумму взносов определяют сложением:

- взносов за себя,

- взносов за других застрахованных.

Пример расчёта суммы страховых взносов за неполный год

ИП зарегистрировал деятельность 17 февраля 2018 года, а 23 ноября 2018 года его призвали в армию (освобождён с 23 ноября). Сумма дохода за отработанное время составила 280 000 рублей. Выплат другим не производил. Таким образом:

- Количество полных месяцев деятельности = 8 (с марта по октябрь).

- Неполных месяцев два: февраль и ноябрь.

- Количество дней деятельности в феврале = 12 (с 17 по 28).

- Количество дней деятельности в ноябре = 22 (с 1 по 22).

- Сумма взносов за месяц на пенсионное страхование = 26 545 ÷ 12 = 2 212,08 руб.

- Сумма взносов за месяц на медицинское страхование = 5 840 ÷ 12 = 486,67 руб.

- Сумма взносов на пенсионное страхование = 2 212,08 х 8 + 2 212,08 ÷ 28 х 12 + 2 212,08 ÷ 30 х 22 = 20 266,87 руб.

- Сумма взносов на медицинское страхование = 486,67 х 8 + 486,67 ÷ 28 х 12 + 486,67 ÷ 30 х 22 = 4 458,82 руб.

Как ИП сдают расчёты по страховым взносам

Страховые взносы ИП «за себя» уплачиваются им до конца года. Так, за 2018 год эти взносы предприниматель обязан выплатить до 31 декабря 2018 года. Для сумм сверх лимита в 300 тыс. руб. установлена более поздняя дата уплаты — 1 июля следующего года, т. е. для взносов 2018 года — 1.07.2019.

Никаких деклараций или специальных форм расчётов для взносов «за себя» законодательством не установлено.

Для взносов за работников предпринимателя установлен более сложный порядок их исчисления и уплаты.

Так, согласно ст. 431 НК РФ в течение года ИП обязан производить исчисление и уплату страховых взносов по итогам каждого календарного месяца. При этом исчисленная сумма должна быть уплачена до 15-го числа следующего календарного месяца.

Следует помнить, что плательщики обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты.

Кроме того, по этим страховым взносам предприниматели сдают в налоговые органы соответствующий расчёт. Сделать это они обязаны не позднее 30-го числа месяца, следующего за расчётным (отчётным) периодом (пункт 7 статьи 432 НК РФ).

Фактические сроки сдачи расчётов за периоды 2018 года таковы:

- до 30 апреля — за первый квартал,

- до 30 июля — за полугодие,

- до 30 октября — за 9 месяцев,

- до 30 января 2019 года — за весь 2018 год.

Следует помнить, что согласно пункту 7 статьи 6.1 НК РФ если срок заканчивается в нерабочий день, то срок переносят на ближайший после него рабочий день.

ИП, у которых среднесписочная численность работников больше 25, обязаны сдавать отчёты за год электронно.

При прекращении деятельности до конца расчётного периода ИП представляют расчёт до дня подачи заявления о регистрации прекращения деятельности с начала года по день представления

Куда сдают расчёты

Оформленные расчёты ИП сдают в контролирующие органы:

- за периоды с 01.01 2017 — в налоговые органы по месту жительства,

- за периоды до 2017 — в соответствующие фонды:

- на пенсионное и медицинское страхование — в Пенсионный фонд РФ,

- на социальное — в Фонд социального страхования РФ.

Нулевой расчёт

Плательщики, обязанные представлять расчёты, составляют их в установленные сроки, независимо от того, какие суммы по ним начислены:

- положительные — к доплате,

- отрицательные — к уменьшению,

- нулевые — ничего не изменяющие.

Нулевые расчёты по страховым взносам представляют ИП, которые являются страхователями других людей.

Как ИП заполняют расчёт по страховым взносам

Расчёт по страховым взносам заполняют, руководствуясь порядком заполнения, утверждённым приказом ФНС России от 10.10.2016 N ММВ-7–11/551@ (далее по тексту — Порядок).

Форма расчёта по страховым взносам представляет собой документ, состоящий из 24 листов (скачать можно здесь). При заполнении к стандартной форме добавляют нужные листы или исключают ненужные. Обязательными для представления ИП являются:

- титульный лист — 1 лист,

- раздел 1 – 2 листа,

- подраздел 1.1 приложения № 1 к разделу 1 – 1 лист,

- подраздел 1.2 приложения № 1 к разделу 1 – 1 лист,

- приложение № 2 к разделу 1 – 2 листа,

- раздел 3 – 2 листа на 1 человека.

Минимальный объем расчёта взносов для ИП состоит из 9 листов. Все листы нумеруют по порядку. Поле для номера листа состоит из трёх знаков. Если номер листа состоит из одного знака, этот знак записывают в правое знакоместо, а слева проставляют нули. Например, 003.

При заполнении всех других полей запись начинают слева. В свободных знакоместах с правой стороны ставят прочерки. В числовых значениях лишних нулей не пишут. Например, если в поле из двух ячеек нужно вписать 0, то в левую ячейку запишут 0, в правую — прочерк.

Каждое поле расчёта состоит из установленного количества знакомест — отдельных ячеек, в которые вписывают один знак: букву, цифру, точку, запятую, прочерк. Каждое поле расчёта заполняют слева направо, в свободных знакоместах поля ставят прочерки. При отсутствии текстового значения все ячейки поля заполняют прочерками, при отсутствии числового значения в левой ячейке поля ставят ноль, в остальных — прочерки.

Стоимостные показатели в расчёте записываются в рублях и копейках. Для рублей предусмотрены поля из девяти знаков, а для копеек — из двух. И рубли и копейки записывают слева направо, в пустых ячейках ставят прочерки.

Обычно на письме числа, выражающие стоимость, записывают в виде десятичной дроби с двумя знаками, обозначающими копейки. Например, 10 рублей в обычной записке выглядит как 10,00 рублей. Особенностью записи в этом расчёте является то, что отсутствие копеек записывают одним нулём и одним прочерком. Значение «10 рублей 00 копеек» в расчёте будет выглядеть так: «10——-.0-»

Заполнять можно вручную на распечатанном бланке и с помощью компьютера. Заполняют чёрными, синими или фиолетовыми чернилами. Все слова пишут заглавными буквами. В случае заполнения бланка на компьютере и сдаче на бумажном носителе можно не проставлять прочерки в незаполненных ячейках.

Нельзя печатать данные бланка с двух сторон листа.

Повторим, расчёт по страховым взносам не содержит сведения о страховых взносах ИП за себя. В нём рассчитывают взносы за тех, кому производились выплаты.

Образец заполнения

Для образца рассмотрим расчёт по страховым взносам за первый квартал 2018 года от индивидуального предпринимателя Петра Ивановича Нектова (вымышленное лицо), которому присвоен ИНН 4709ХХХХХХХХ, имеющего телефон с номером 8(81364)22555, изготавливающего кухонную мебель по индивидуальным заказам жителей района (код 31.02.2). Петр Иванович начислил страховые платежи за единственного наёмного работника — Агнию Павловну Иксову, гражданку РФ, родившуюся 28.11.1980, имеющую паспорт: серия 65 15 № 546381, выплат по больничным листам в первом квартале не было. Заработная плата А. П. Иксовой составила:

- за январь — 10000,00 рублей,

- за февраль — 10000,00 рублей,

- за март — 10000,00 рублей.

Петр Иванович Нектов размышляет, где скачать форму расчёта по страховым взносам

Расчёт по страховым взносам Пётр Иванович заполнил, руководствуясь Порядком заполнения:

- Начал заполнение с титульного листа, который всегда значится под номером 001.

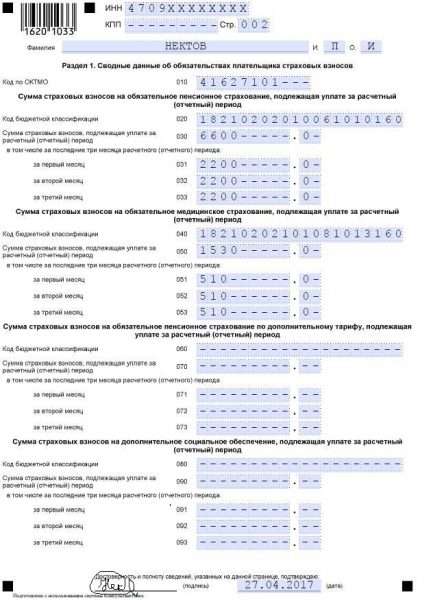

- После титульного листа Пётр Иванович заполнил Раздел 3, в котором указал персональные данные своей работницы, суммы начисленных ей выплат и суммы страховых взносов.

- Затем он заполнил Приложение 1 к Разделу 1, в котором указал общее количество работников, базу по взносам на пенсионное и медицинское страхование, за 1 квартал и каждый месяц квартала, и рассчитал суммы взносов.

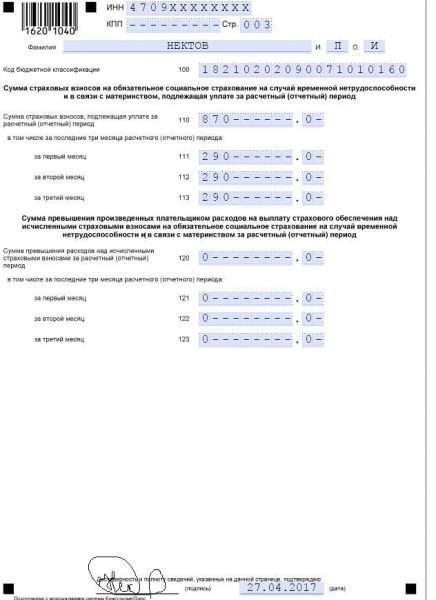

- После этого он заполнил Приложение 2 к Разделу 1 расчёта, где указал соответствующие сведения по страхованию на случай временной нетрудоспособности и в связи с материнством.

- На основании этих приложений Пётр Иванович заполнил Раздел 1, содержащий сводные данные по начисленным суммам взносов и КБК взносов.

В каждой ячейке для записи информации, которая осталась незаполненной, Пётр Иванович поставил прочерки.

Пётр Иванович собрал заполненные листы в последовательности, утверждённой формой расчёта. У него получился документ на 9 листах. Незаполненные листы формы расчёта выбросил, их сдавать не нужно. Вверху каждого листа, кроме титульного, указал:

- номер страницы,

- свой ИНН: 4709ХХХХХХХХ,

- фамилию: НЕКТОВ и инициалы: П И (без точек),

- на листах, где предусмотрена подпись и дата, расписался в установленных местах и поставил дату заполнения: 27.04.2017.

В соответствующие позиции титульного листа ИП Пётр Иванович Нектов вписал следующее:

- 0,

- 21,

- 2018,

- 4711,

- 120,

- НЕКТОВ ПЁТР ИВАНОВИЧ,

- 31, 02, 2,

- 8 81364 22555,

- 9 –,

- 0.

Расчёт по страховым взносов заполен лично ИП — страхователем

Поскольку расчёт является первичным, то в поле «Номер корректировки» ИП записал 0. Первый квартал обозначают цифрой 21. Код представления по месту жительства ИП — 120. Код 31.02.2 соответствует указанному в заявлении о регистрации ИП. В номере телефона цифры 81364 — код — выделил пробелами. Во всех незаполненных ячейках полей проставил прочерки.

Пётр Иванович указал, что лично заверил достоверность данных, расписался и поставил дату заполнения.

Во второй лист расчёта, содержащий сводные данные об обязательствах ИП П.И. Нектова по уплате страховых взносов на пенсионное и медицинское страхование, Пётр Иванович вписал следующее (информация представлена в порядке, соответствующем последовательности заполненных ячеек):

- 41627101,

- 18210202010061010160,

- 6600, 0,

- 2200, 0,

- 2200, 0,

- 2200, 0,

- 18210202101081013160,

- 1530, 0,

- 510, 0,

- 510, 0,

- 510, 0.

Указан код территории муниципального образования, КБК и суммы взносов на пенсионное и медицинское страхование

Во всех незаполненных ячейках полей Пётр Иванович проставил прочерки.

На третьем листе расчёта, содержащем сводную информацию об обязательствах по страхованию на случай временной нетрудоспособности и в связи с материнством, ИП вписал:

- 18210202090071010160,

- 870, 0,

- 290, 0,

- 290, 0,

- 290, 0,

- 0, 0,

- 0, 0,

- 0, 0.

Указан КБК и суммы взносов на выплату взносов на страхование на случай временной нетрудоспособности и в связи с материнством

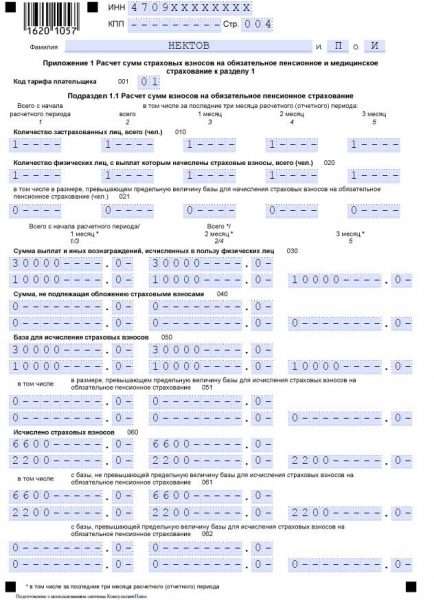

На четвёртом листе: Подраздел 1.1 Приложения № 1 П.И. Нектов рассчитал суммы взносов на пенсионное страхование исходя из данных листа 9 расчёта, и вписал следующее (по каждой строке, в строке по порядку и столбцов в строке):

- 01,

- 1, 1, 1, 1, 1,

- 1, 1, 1, 1, 1:

- 0, 0, 0, 0, 0,

- 30000, 0, 30000, 0, 10000, 0, 10000, 0, 10000, 0,

- 0, 0, 0, 0, 0, 0, 0, 0, 0, 0,

- 30000, 0, 30000, 0, 10000, 0, 10000, 0, 10000, 0,

- 0, 0, 0, 0, 0, 0, 0, 0, 0, 0,

- 6600, 0, 6600, 0, 2200, 0. 2200, 0, 2200, 0,

- 6600, 0, 6600, 0, 2200, 0. 2200, 0, 2200, 0,

- 0, 0, 0, 0, 0, 0, 0, 0, 0, 0.

Расчёт сумм взносов на пенсионное страхование, произведённый путём сложения соответствущих данных по листам, заполненным на каждого застрахованного

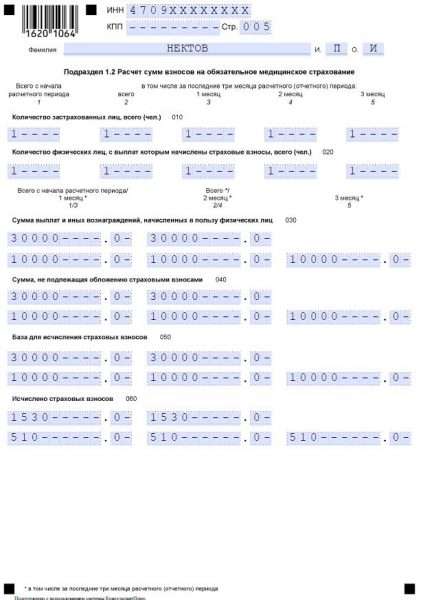

Лист 005 является продолжением Приложения 1 и содержит Подраздел 1.2 о суммах на медицинское страхование.

Сюда аналогично вписано следующее:

- 1, 1, 1, 1, 1,

- 1, 1, 1, 1, 1,

- 30000, 0, 30000, 0, 10000, 0, 10000, 0, 10000, 0,

- 30000, 0, 30000, 0, 10000, 0, 10000, 0, 10000, 0,

- 30000, 0, 30000, 0, 10000, 0, 10000, 0, 10000, 0,

- 1530, 0, 1530, 0, 510, 0, 510, 0, 510, 0.

Расчёт сумм взносов на обязательное медицинское страхование

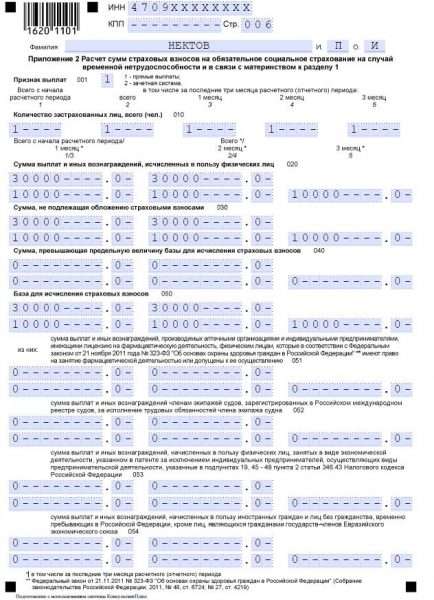

Шестой лист — это Приложение 2 к расчёту суммы взносов, которое является расчётом сумм страховых взносов на случай временной нетрудоспособности и в связи с материнством. Сюда ИП вписал:

- 1, 1, 1, 1, 1,

- 30000, 0,0000, 0, 30000, 0, 10000, 0, 10000, 0, 10000, 0,

- 30000, 0, 30000, 0, 10000, 0, 10000, 0, 10000, 0,

- 0, 0, 0, 0, 0, 0, 0, 0, 0, 0,

- 30000, 0, 30000, 0, 10000, 0, 10000, 0, 10000, 0,

- 0, 0, 0, 0, 0, 0, 0, 0, 0, 0,

- 0, 0, 0, 0, 0, 0, 0, 0, 0, 0,

- 0, 0, 0, 0, 0, 0, 0, 0, 0, 0,

- 0, 0, 0, 0, 0, 0, 0, 0, 0, 0.

Расчёт сумм страховых взносов на случай временной нетрудоспособности и в связи с материнством

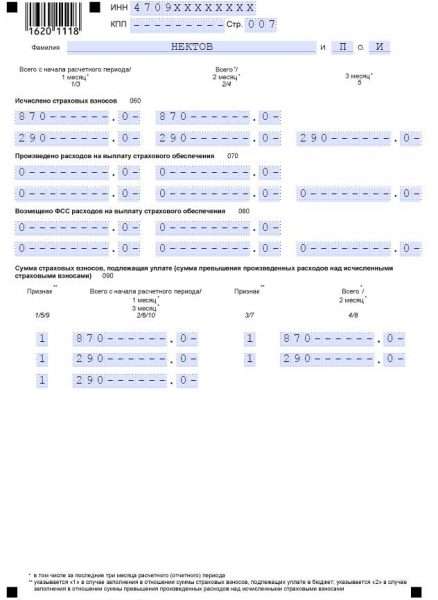

Седьмой лист расчёта П. И. Нектова — это продолжение расчёта, начатого на листе 006. Сюда он вписал:

- 870, 0, 870, 0, 290, 0, 290, 0, 290, 0,

- 0, 0, 0, 0, 0, 0, 0, 0, 0, 0,

- 0, 0, 0, 0, 0, 0, 0, 0, 0, 0,

- 1, 870, 0, 1, 870, 0, 1, 290, 0, 1, 290, 0, 1, 290, 0.

Продолжение расчёта сумм страховых взносов на случай временной нетрудоспособности и в связи с материнством

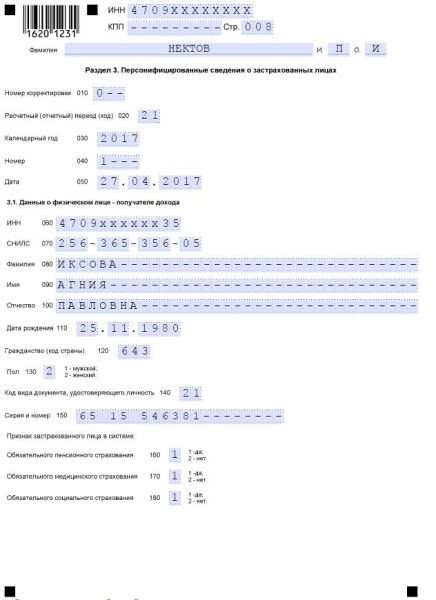

Листы 008 и 009 содержат персонифицированные данные о наёмной работнице Агнии Павловне Иксовой. 008 лист содержит информацию титульного листа о периоде и дате расчёта, данные о физическом лице, подтверждённые документами. В 008 лист ИП Нектов вписал:

- 0,

- 21,

- 2018,

- 1,

- 27, 04, 2018,

- 4709хххххх35,

- 256, 365, 356, 05,

- ИКСОВА,

- АГНИЯ,

- ПАВЛОВНА,

- 25, 11, 1980,

- 643,

- 2,

- 21,

- 65 15 546381,

- 1,

- 1,

- 1.

008 лист содержит иформацию титульного листа о периоде и дате расчёта, данные о физическом лице, подтверждённые документами

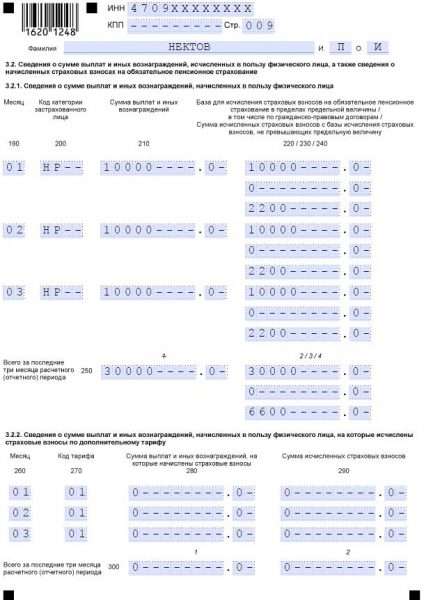

Лист 009 содержит сведения о сумах выплат А.П. Иксовой за отчётный период. Сюда предприниматель вписал следующее:

- 01,

- НР,

- 10000, 0,

- 10000, 0,

- 0, 0,

- 2200, 0,

- 02,

- НР,

- 10000, 0,

- 10000, 0,

- 0, 0,

- 2200, 0,

- 03,

- НР,

- 10000, 0,

- 10000, 0,

- 0, 0,

- 2200, 0,

- 30000, 0, 30000, 0, 0, 0, 6600, 0,

- 01, 02, 03,

- 01, 01, 01,

- 0, 0, 0, 0, 0, 0,

- 0, 0, 0, 0, 0, 0,

- 0, 0, 0, 0.

Лист 009 содержит сведения о сумах выплат Нектова П.И. за отчётный период

Страховые взносы и уменьшение налога на УСН

Индивидуальные предприниматели, применяющие упрощённую систему налогообложения (УСН) и рассчитывающие единый налог с доходов, вправе уменьшить его сумму:

- на сумму фиксированных страховых взносов (за себя) за период, в котором они были фактически уплачены,

- на сумму страховых взносов за тех, кому они производили выплаты, за период, в котором они были фактически уплачены. При этом сумма налога по УСН не может быть уменьшена за этот период более чем на 50%.

ИП на упрощённой системе налогообложения, рассчитывающие налог с доходов, уменьшенных на расходы, исключают из налоговой базы расходы на уплату страховых взносов, в порядке, установленном статьёй (п/п 7. п. 1 ст. 346.16 НК РФ).

ИП и ответственность за нарушение отчётности

Индивидуальных предпринимателей могут привлечь к налоговой ответственности за совершение нарушений, связанных с расчётами по страховым взносам.

Таблица: нарушения налогового законодательства и ответственность

| Нарушение | Штраф | Нормативный акт, установивший ответственность |

| Непредставление расчёта в установленный срок | 5% не уплаченной суммы, подлежащей уплате (доплате) по расчёту, за каждый полный или неполный месяц просрочки, но не более 30% и не менее 1 000 рублей | п. 1 ст. 119 НК РФ |

| Непредставление расчёта в электронной форме, если установлено НК РФ | 200 рублей | ст. 119.1 НК РФ |

| Грубое нарушение правил учёта доходов — расходов — объектов налогообложения в течение одного и более периода, повлёкшее занижение базы для исчисления страховых взносов. Под грубым нарушением правил учёта доходов, расходов и объектов налогообложения понимается отсутствие первичных документов, регистров налогового учёта, систематическое (два раза и более за год) несвоевременное или неправильное отражение в регистрах налогового учёта и в отчётности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений. | 20% суммы неуплаченной суммы, но не менее 40 000 рублей | п. 3 ст. 120 НК РФ |

| Неуплата или неполная уплата сумм страховых взносов в результате занижения базы для исчисления страховых взносов, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) | 20% от неуплаченной суммы | п. 1 ст. 122 НК РФ |

| Неуплата или неполная уплата сумм страховых взносов в результате занижения базы для исчисления страховых взносов, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия), совершённые умышленно | 40% от неуплаченной суммы | пункт 3 ст. 122 |

Индивидуальные предприниматели рассчитывают страховые взносы по-разному. Различия в расчётах обусловлены законом. Они зависят от деятельности, которую ведёт ИП, привлечения и непривлечения наёмных работников, гражданства. На порядок расчёта влияют условия работы, величина дохода. От правильности и полноты заполнения расчётов по страховым взносам зависят поступления в фонды, оплачивающие застрахованным лечение и жизнь в старости.

(Пока оценок нет)

(Пока оценок нет)