Профессия военнослужащего — непростая, ведь она сопряжена с определёнными рисками и опасностями. Государство это понимает и, дабы облегчить военным жизнь, предоставляет разные компенсации. Один из таких бонусов за службу в армии — военная ипотека.

О военной ипотеке

Военная ипотека — часть изобретённой государством накопительно-ипотечной системы для военнослужащих (далее — НИпС). Под НИпС понимают всю систему (общественные отношения, если хотите) по получению военными жилья и денег на жильё от государства. Поскольку ипотека только винтик системы, разберёмся немного и с самой НИпС.

В 2004 году был принят Федеральный закон № 117 «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» (далее — Закон о НИпС). В нём содержится вся базовая информация.

Существует специальный реестр участников НИпС. Попадают в реестр, а значит, и становятся участниками НИпС практически все военные. Причём кого-то заносят автоматически, а кого-то добровольно по заявлению. Зависит это от конкретной жизненной ситуации военного: учился ли по военному профилю, какое звание, когда получено и т. д. Перечень этих ситуаций — в ст. 9 Закона о НИпС. Но основной критерий такой: если военная карьера началась после 1 января 2005 года — автоматически, до 1 января 2005 года — по заявлению. Плюс требование, без которого в реестр никак не попасть, — срок службы в Вооружённых Силах минимум 3 года. Только иногда важен лишь момент заключения первого контракта или получение первого звания.

После того как военнослужащий попал в реестр, на его имя открывается накопительный счёт. На этот счёт ежегодно начисляются деньги. Размеры взносов по годам таковы:

- 2005 год — 37 000 руб.,

- 2006 год — 40 600 руб.,

- 2007 год — 82 800 руб.,

- 2008 год — 89 900 руб.,

- 2009 год — 168 000 руб.,

- 2010 год — 175 600 руб.,

- 2011 год — 189 800 руб.,

- 2012 год — 205 200 руб.,

- 2013 год — 222 000 руб.,

- 2014 год — 233 100 руб.,

- 2015 год — 245 880 руб.,

- 2016 год — 245 880 руб.,

- 2017 год — 260 141 руб.,

- 2018 год — 268 465,6 руб.

В течение ещё трёх лет деньги копятся на счёте. После этого военнослужащий может задуматься о собственном жилье. У него есть два варианта действий:

- если накопленной суммы достаточно — просто купить выбранное жильё у собственника или застройщика,

- если недостаточно — взять ипотеку в банке, а деньги со счёта потратить на первоначальный взнос.

Перед покупкой с государством заключают договор и получают специальное свидетельство о праве на получение целевого жилищного займа. Оно понадобится в банке, его может потребовать продавец жилья. Свидетельство подтверждает: всё в порядке, государство в курсе, что вы воспользовались правом на приобретение жилья, за жильё заплатят государственными деньгами. Ведь на счёте деньги государственные, а если вы берёте ипотеку, то и платежи будет вносить государство.

Получается такая картина:

- 3 года службы.

- Занесение в реестр и открытие счёта.

- Ещё 3 года службы.

- Право потратить накопленные деньги на жильё.

Необязательно после первых 6 лет службы покупать жильё. После 6 лет только возникает такое право. Деньги на счёт будут приходить и дальше, можно их покопить. Но если уж приобрели жильё за счёт государства, то всё — удовольствие одноразовое.

Сразу скажем, что деньги на жильё вы никогда не увидите и в руках не подержите. Деньги виртуальные, существуют лишь на накопительном счёте. Когда возьмёте ипотеку, то сумму первоначального взноса переведут сразу в банк, затем будут переводить ежемесячные ипотечные платежи.

Видео: военная ипотека простыми словами

Особенности ипотеки

Основная особенность — ипотеку оплачивает государство. Но важно понимать, что оно делает это не от доброты душевной. Вы обязаны будете отслужить весь срок ипотеки. Если уволиться со службы до выплаты кредита, то вы потеряете квартиру и будете возвращать государству потраченные на вас деньги (иногда с процентами — п. 2 ст. 15 Закона о НИпС).

И в принципе, для участников НИпС, увольняющихся со службы, ситуация та же. Без последствий можно уйти лишь по льготным основаниям (семейные обстоятельства, состояние здоровья), в том случае если есть хотя бы 10 лет выслуги. А если же вы отслужили 20 лет и больше, то можно ничего не бояться — вы своё отдали уже сполна. Об этом говорит статья 10 Закона о НИпС.

Программа постоянно меняется, и меняются условия. Они стараются улучшаться. Согласитесь, ведь не у каждого в кармане есть пара миллионов на покупку жилья. Очень напрягает, что дом, в котором мы живём, в двойном залоге у банка и Росвоенипотеки и чтобы провести какие-то перепланировки, нужно сначала спросить у банка. В принципе, я думаю, это с каждой ипотекой так.

Муж отдал себя в добровольное рабство государству ещё на 15 лет как минимум. Конечно, при увольнении по причинам, не зависящим от военного, ему положены доп. выплаты, которые по идее должны перекрыть ипотеку, но государство в виде части находит порой абсурдные причины не выплачивать их(( Но мы надеемся на лучшее и на то, что мужа не уволят ни с того ни с сего)) А уже связываться или нет — это дело каждого. Но я бы тысячу раз подумала, и если никаких других вариантов для покупки жилья нет, то взяла бы.Yulyok89

https://otzovik.com/review_4015547.html

Военную ипотеку могут взять граждане РФ любого пола, которые:

- служат в Вооружённых Силах РФ,

- участвуют в НИпС, т. е. занесены в специальный реестр, имеют счёт,

- имеют общий срок службы 6 и более лет.

С помощью военной ипотеки можно купить (согласно п. 1 ст. 14 Закона о НИпС):

- комнату,

- квартиру,

- дом с земельным участком.

При этом квартира (комната) может продаваться на вторичном или первичном рынке (НИпС допускает, чтобы военнослужащие участвовали в договорах долевого строительства жилья), а вот дом должен быть только готовый. Построить собственный дом на государственные деньги можно лишь после 20 лет службы, когда у военного возникнет право использовать накопления со счёта.

Видео: подводные камни военной ипотеки

Условия ипотеки в Сбербанке и других банках

Хотя НИпС и государственная программа, но до подробностей она в законодательстве не отрегулирована. Поэтому конкретные условия военной ипотеки (сумма, ставка, сроки) зависят от банка.

Общее у всех военных кредитов следующее:

- ипотека оформляется до предельного срока пребывания на службе,

- нет расходов на обслуживание кредита, нет комиссий,

- можно погасить досрочно,

- выплаты по кредиту ежемесячные.

Сбербанк предлагает военнослужащим следующие условия:

- процентная ставка — 9,5% — одна из высоких (в основном банки предлагают ставку на уровне 9%),

- минимальная сумма кредита — 300 тыс. рублей,

- максимальная сумма кредита — не более 85% от стоимости жилья (в других банках она не превышает 2,5 млн),

- первоначальный взнос — 15% от стоимости жилья — средний показатель. Многие банки просят 20%, но есть и те, кто согласен на 10%,

- срок кредита — до 20 лет.

Требования к заёмщику у Сбербанка минимальные:

- возраст от 21 года,

- военнослужащий участвует в НИпС,

- есть свидетельство о праве на получение целевого жилищного займа.

Военнослужащим не нужно обязательное страхование жизни, как это бывает при выдаче других кредитов. У многих банков требования к заёмщикам жёстче, чем у Сбербанка (обязательное страхование жизни, больший возрастной ценз). Однако недвижимость застраховать придётся: это требование Закона «Об ипотеке» одинаково для всех.

Военнослужащие! Вляпаетесь в проблемы — не расхлебаетесь! Обходите десятой дорогой, ищите альтернативы.

Я и моя жена военнослужащие, оба брали военную ипотеку в Москве, я в Связь-Банке, она — в Сбере. Разница колоссальная! Низкая квалификация сотрудников, наплевательство и убожество сбербанковских гоблинцов (особенно ипотечного центра на Садовом кольце) привели к тому, что вид зелёного логотипа вызывает у меня болезненные судороги, а их натыкано по всей стране немало!Sek82

https://otzovik.com/review_4693175.html

Условия для военной ипотеки в Сбербанке в целом приемлемы

В общем, у военной ипотеки в Сбербанке есть свои плюсы и минусы.

Плюсы:

- самый низкий возраст для выдачи кредита — 21 год,

- не требуется страхование жизни и здоровья,

- Сбербанк — один из лидеров на рынке.

Минусы:

- довольно высокая ставка,

- макисмальная сумма кредита не самая большая (некоторые банки дают на 100 тыс. больше, например Россельхозбанк).

Чтобы жильё стало твоим, нужен стаж службы в 20 лет (можно даже льготных). Советую не брать ипотеку, а лучше отслужить эти 20 лет и забрать при увольнении около 5 миллионов. Если, конечно, нет других вариантов, то оформляете ипотеку, но знайте, что Вас очень удивят условия досрочного расторжения, и Вы можете даже оказаться в минусе. Жильё находится в двойном залоге — у банка и государства. В случае проблем на службе, если вы оформили ипотеку, увольняться себе дороже. Если не оформил — уволился, устроился в другой части и накопления сохранились. Я оформил и немного жалею, но тем не менее хочу отметить работу сотрудников Сбербанка с хорошей стороны.

Eshtray

https://otzovik.com/review_5750993.html

Оформляем военную ипотеку

Если все необходимые условия сошлись, если вы морально и физически готовы к дальнейшей многолетней службе (служба в армии — залог того, что кредит выплачивается), то можно воплощать мечту о недвижимости в жизнь.

Необходимые документы

В Сбербанке для получения кредита нужны:

- анкета,

- паспорт,

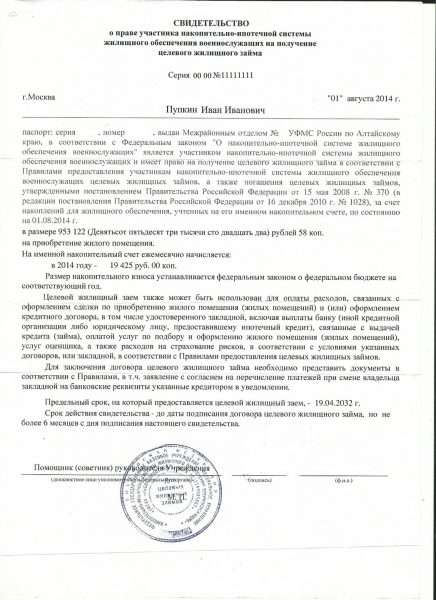

- свидетельство о праве на получение целевого жилищного займа,

Свидетельство — обязательный документ для получения военной ипотеки

- документы на приобретаемое жильё (договор купли-продажи, договор участия в долевом строительстве, выписка из Единого государственного реестра недвижимости и т. п.).

Выписка из ЕГРН — один из документов на недвижимость, который может запросить Сбербанк

Порядок действий

Для получения кредита необходимо:

- Написать рапорт на имя командира о том, что вы хотите использовать накопленные деньги для покупки жилья.

- Дождаться, пока Росвоенипотека (специальное учреждение от Минобороны) оформит свидетельство о праве на получение целевого жилищного займа. Ждать придётся до двух месяцев. Свидетельство действует полгода с момента выдачи. За это время нужно оформить ипотеку. Если в полгода не уложились — не страшно. Просто придётся получить свидетельство заново.

- Обратится в банк. Сделать это можно онлайн, с помощью портала «Домклик». Или можно лично сходить в Сбербанк. Перед этим нужно выбрать отделение банка — по месту вашей регистрации или по месту нахождения желаемой недвижимости.

- Заполнить анкету, оставить в банке пакет документов.

- Дождаться результатов рассмотрения заявки. Это займёт максимум 6 дней.

- Если заявку одобрили — найти дом или квартиру для покупки.

- Заказать отчёт об оценке понравившейся жилплощади. От цифры, указанной в отчёте, будет зависеть стоимость квартиры, а значит и сумма кредита. Для новостроек отчёт не требуется.

- Оформить с продавцом предварительный договор купли-продажи (договор участия в долевом строительстве — для новостроек). Обязательно предупредите его о том, что на руках у вас денег нет. Минобороны перечислит их продавцу на банковский счёт после оформления сделки, а недостающее добавится после оформления кредита в банке.

- Прийти в банк с договором купли-продажи (договором участия в долевом строительстве) и оформить ипотечный договор.

- Вместе с ипотечным договором и паспортом обратиться в Росвоенипотеку и заключить договор целевого жилищного займа. Именно этот договор юридически закрепляет ваши отношения с государством: оно платит за вас пока вы служите.

- После того как заключили договоры с Росвоенипотекой и Сбербанком (есть гарантия, что вы заплатите за жильё) подписать окончательный договор купли-продажи.

- Взять весь пакет документов и сходить в Федеральную службу государственной регистрации, кадастра и картографии (Росреестр). Здесь зарегистрируют ваше право собственности на новое жильё, а также сделают отметку об ипотеке.

- Отнести в Сбербанк и в Росвоенипотеку выписку из Единого государственного реестра недвижимости — она подтверждает, что теперь вы владелец жилья.

Видео: схема покупки квартиры по военной ипотеке

Причины отказа

Банк может не выдать кредит в следующих случаях:

- вы представили не все документы,

- ваш возраст не гарантирует, что вы сможете служить (а государство, следовательно, выплачивать ваш кредит),

- у вас нехорошая кредитная репутация (долги, просрочки по другим займам).

Сумма кредита

Сумма кредита для военных зависит от:

- стоимости выбранного жилья,

- размера накоплений на вашем счёте,

- собственных вложений в первоначальный взнос,

- срока кредита (который, в свою очередь, зависит от вашего возраста, а возраст — показатель того, сколько ещё вы сможете служить).

Чем больше первый взнос (накопления + собственные вложения), тем меньшая сумма кредита нужна. Чем больше срок, тем больше стоимость кредита (дольше пользуешься кредитом — больше проценты).

Максимальная сумма, которую готов выдать Сбербанк, — 85% от стоимости жилья. Но при этом банк вводит и ограничения в цифрах. Максимальный кредит на вторичное жильё — 2,4 млн, на новостройки — 2,3 млн. То есть максимальная сумма кредита должна уложиться в эти рамки.

Минимум, который Сбербанк выдаёт военнослужащим, такой же, как и для всех заёмщиков — 300 тыс. рублей.

Расчёт стоимости кредита

Как мы знаем, стоимость любого кредита состоит из суммы, которую выдал банк, и процентов, которые нужно заплатить банку. Военная ипотека не исключение. Она по сути такой же кредит, как остальные. Поэтому стоимость военной ипотеки рассчитывается по общим правилам.

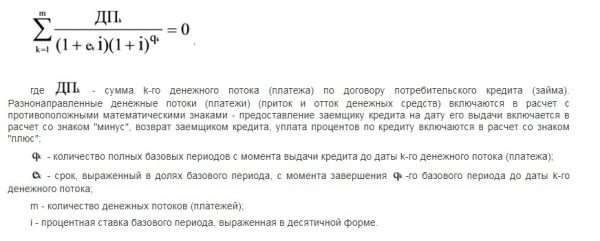

В ст. 6 закона «О потребительском кредите» есть формула расчёта полной стоимости кредита: Полная стоимость кредита (в процентах) = число базовых периодов х процентная ставка базового периода х 100. Число базовых периодов — количество месяцев кредита. А процентная ставка рассчитывается по ещё одной специальной формуле.

Чтобы рассчитать полную стоимость кредита, нужно вычислить процентную ставку

Как видим, этот способ довольно сложный. Если математика не ваша сильная сторона, есть способы проще: Microsoft Excel и онлайн-калькуляторы.

Чтобы было понятнее, разберём пример. Военнослужащий Д. с 2015 года участвует в НИпС, у него появилось право приобрести жильё. Д. решил купить квартиру стоимостью 3 млн. Первоначальный взнос за счёт накоплений и собственных сбережений — 1 млн. Значит, в кредит у банка Д. взял 2 млн. Ипотеку оформили на 10 лет.

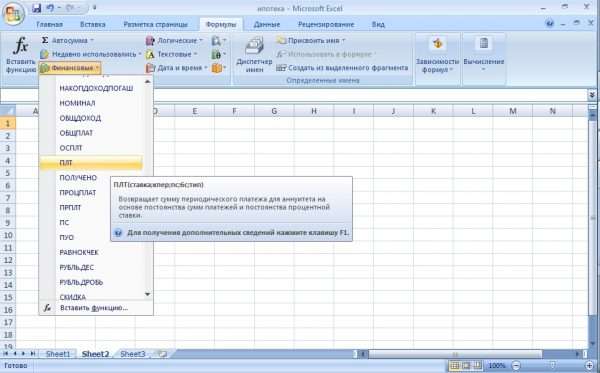

Считаем в Microsoft Excel. Алгоритм такой:

- Кликнуть на ячейку.

- Найти на панели управления «Формулы» — «Финансовые».

- Выбрать функцию «ПЛТ».

С помощью функции ПЛТ можно рассчитать размер ежемесячного платежа

- Ввести в появившемся окошке аргументы функции:

- «Ставка» — ставка по кредиту за 1 месяц в виде десятичной дроби. Вам нужно перевести проценты в десятичную дробь (9,5 / 100 = 0,095) и разделить получившуюся дробь на 12 месяцев (ведь в банке годовая ставка, а для расчёта нужна месячная): 0,095 / 12 = 0,0079. Получившееся число ввести в окошко «Ставка»,

- «Кпер» — количество периодов выплат, т. е. количество месяцев кредита (сколько раз Сбербанк получит деньги), в нашем случае это 120 (10 лет х 12 мес. = 120 мес.),

- «Пс» — первоначальная сумма, в нашем случае это 2 млн руб.,

- «Бс» — сумма кредита на конец срока — это ноль.

- Нажать «Ок».

- В ячейке получилось число 25 858 руб. — это ежемесячный платёж по кредиту.

- Считаем полную стоимость кредита. Умножаем ежемесячный платёж по кредиту на количество месяцев: 25 858 х 120 = 3 102 960 руб. Переплата составила 1 102 960 руб.

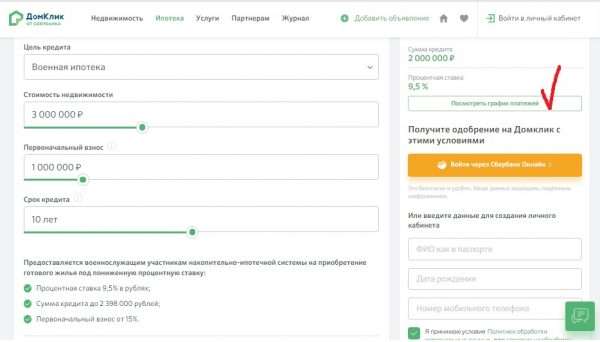

Самый простой способ посчитать — воспользоваться онлайн-калькулятором на портале «Домклик». Слева в специальных окошках нужно указать стоимость недвижимости, сумму первого взноса и срок, справа появится сумма кредита. Можно посмотреть график платежей, в котором указаны ежемесячные выплаты и общая сумма переплаты.

В онлайн-калькуляторе на сайте Домклик можно посмотреть график платежей по кредиту

В интернете можно найти другие оналйн-калькуляторы для военной ипотеки. Их особенность в том, что параллельно они рассчитывают ту сумму, которая уже есть на вашем накопительном счёте. Поэтому они запрашивают немного больше данных:

- когда вы попали в НИпС,

- когда возникло право на покупку жилья,

- ваш возраст,

- выбранный банк,

- сумму ваших собственных средств, которые вы готовы потратить на ипотеку.

С помощью этой информации калькулятор рассчитает, сколько денег есть на вашем накопительном счёте, прибавит ваши собственные сбережения, учтёт условия кредитования в выбранном банке и выдаст приблизительную сумму кредита (небольшая погрешность всегда есть). Пример онлайн-калькулятора — по этой ссылке.

Рассчитать военную ипотеку можно в онлайн-калькуляторах

Помните, что ваши расчёты или расчёты из интернета — приблизительные. За точными лучше напрямую обращаться в Сбербанк.

Плюсы и минусы военной ипотеки

Плюсы:

- собственное жильё за сравнительно короткий срок,

- возможность выбрать вид жилья,

- погашение кредита за счёт государства,

- возможность в дополнение использовать материнский капитал,

- минимальные требования Сбербанка к заёмщику,

- отсутствие необходимости подтверждать доход.

Минусы:

- в Сбербанке не самая низкая процентная ставка,

- сложно определиться с регионом РФ, где покупать квартиру, ведь во время службы вас могут перекидывать с места на место,

- чтобы участвовать в программе, нужно отслужить минимум 6 лет,

- вы накрепко привязаны к военной службе (увольнение = потеря квартиры и выплата кредита банку своими силами).

Военная ипотека — один из способов для военнослужащих решить проблему с жилплощадью. Получить такой кредит можно в разных кредитных организациях, в том числе и в Сбербанке. Условия в Сбербанке чуть тяжелее, чем в некоторых банках, но при этом более мягкие требования к заёмщикам.

(Пока оценок нет)

(Пока оценок нет)