Начало трудовой жизни — это новый опыт и знания, но никак не огромное вознаграждение за работу. А если больших денег нет, то и купить своё жильё становится сложнее. Поэтому зачастую начинающим работникам живётся непросто. Зная это, государство решило помочь некоторым молодым специалистам в приобретении жилья.

Государственная поддержка молодых специалистов

В плане обеспечения жильём государство поддерживает молодых специалистов, которые работают в бюджетной сфере: врачей, учителей, учёных, военнослужащих.

Государство поддерживает бюджетников, потому что преследует несколько целей:

- помочь молодым специалистам устроится в жизни,

- с помощью льгот сделать профессии более привлекательными,

- привлечь больше новых кадров,

- удержать уже имеющиеся молодые силы.

Вопросами армии в нашей стране занимается только РФ (регионы не вправе вмешиваться в этот вопрос). Поэтому проблему с жильём для военнослужащих решают федеральные органы власти, в частности, Министерство обороны РФ. Тонкости обеспечения жильём этой категории граждан описаны в Федеральном законе «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» от 20.08.2004 N 117-ФЗ, Постановлении Правительства РФ от 15.05.2008 N 370 «О порядке ипотечного кредитования участников накопительно-ипотечной системы жилищного обеспечения военнослужащих».

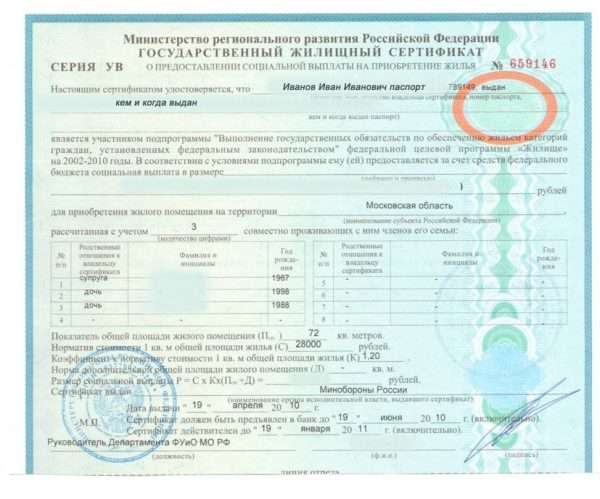

Жилищный сертификат — подтверждение того, что молодому специалисту выдана субсидия

«Жилищную» судьбу врачей и педагогов решают региональные власти (министерства образования и министерства здравоохранения субъектов РФ). Области, края, республики самостоятельно принимают программы и законы, в которых предусматривают помощь молодым бюджетникам в приобретении жилища. Например, в Московской области работает программа по обеспечению молодых специалистов жильём «Социальная ипотека» (далее — «СИ»).

Молодым учёным помогают и федеральные, и региональные органы власти (Министерство высшего образования и науки РФ и подобные региональные ведомства). В России действует гос.программа «Обеспечение доступным и комфортным жильём и коммунальными услугами граждан РФ» (Постановление Правительства РФ от 30.12.2017 №1710), в которой, кроме прочего, есть раздел о жилье для этих молодых специалистов. Такие же меры предпринимают в своих программах и некоторые регионы (например, обеспечение жильём молодых учёных предусмотрено в Московской области по программе «СИ»).

Суть поддержки всех молодых специалистов такова. Гос. органы — профильные министерства — выделяют молодому специалисту субсидию, которую он тратит на покупку жилья. Если суммы достаточно, то можно просто купить жилплощадь, если суммы не хватает — взять ипотеку, а субсидией погасить часть кредита или заплатить первоначальный взнос. Получение субсидии удостоверяется специальным документом — жилищным сертификатом (в регионах документ может называться по-другому, например, «свидетельство о праве на получение субсидии»). В сертификате указаны имя владельца и сумма субсидии. Действует он ограниченное время (например, у учёных 2 месяца, у военных — полгода), за которое нужно приобрести жильё. Важный момент: молодой специалист получает на руки только сертификат, но не деньги. Они находятся на расчётном счете гос.органа. При покупке жилплощади орган власти переведёт деньги со своего счёта на счёт продавца или в банк, где оформлена ипотека.

Некоторые органы власти не только выдают субсидию, достаточную для первого взноса, но и выплачивают сам кредит (например, такая схема работает для военных).

Региональные документы о получении субсидии могут называться по-разному, например «свидетельство»

Нужно понимать, что государство помогает не просто так. Взамен молодой специалист должен будет отработать в бюджетной организации длительное время — как минимум срок оформленной ипотеки. В некоторых случаях предусмотрена фиксированная продолжительность последующей работы (в подмосковной «СИ» врачи, учителя и учёные после получения субсидии работают ещё 10 лет). Досрочное увольнение будет иметь неприятные последствия:

- нужно будет вернуть государству денежный долг — сумму субсидии,

- ипотеку придётся выплатить самостоятельно (в случае, если за вас это делало государство).

Молодой специалист: понятие, условия гос.поддержки

Понятие «молодой специалист» в нашем законодательстве не закреплено. Поэтому в отдельно взятых гос.программах и законах прописаны признаки, по которым определяют «молодого специалиста». Признаки эти разнятся в зависимости от профессии и региона, но в целом касаются:

- возраста (обычно в пределах «молодёжного» возраста — до 35 лет),

- трудового стажа (он должен быть небольшой — несколько лет),

- количества мест работы (первая работа по специальности или нет),

- специализации (какой именно врач, учитель или учёный).

Есть и общие обязательные требования к молодым специалистам, желающим получить гос.поддержку:

- признан нуждающимся в жилом помещении,

- хорошая кредитная история (это важно, поскольку зачастую оформляется ипотека),

- готовность проработать в своей организации длительное время (как минимум весь срок кредита),

- гражданство РФ.

Нуждающийся в жилом помещении — человек, который соответствует одному из критериев, указанных в ст. 51 Жилищного кодекса РФ:

- площадь помещения, в котором живёт молодой специалист, не соответствует нормам (признано аварийным),

- молодой специалист не снимает жильё по договору соц. найма,

- снимает жильё по договору соц.найма, но площадь такого жилья меньше нормы,

- молодой специалист снимает жильё по договору соц.найма, при этом один из членов его семьи страдает хроническим заболеванием, из-за чего жить с этим членом семьи опасно, а другого жилья у молодого специалиста нет.

Воспользоваться правом на покупку жилья с помощью гос. поддержки можно только один раз. При этом условия гос.поддержки применительно к каждой из вышеуказанных профессий разнятся.

Учёные

Молодые учёные могут получить гос.поддержку в рамках федеральной программы «Обеспечение доступным и комфортным жильём и коммунальными услугами граждан РФ». Условия и порядок участия учёных в программе прописаны в Постановлении Правительства РФ от 17.12.2010 № 1050. Требования к молодым учёным следующие:

- максимальный возраст — 35 лет для кандидатов наук и 40 лет для докторов наук,

- работает научным сотрудником,

- стаж работы 5 лет,

- нуждается в жилплощади.

В региональных программах могут быть иные требования и условия. Для примера рассмотрим гос. программу Московской области «Социальная ипотека». Суть программы: область полностью оплачивает молодым специалистам покупку жилья. Делает она это так:

- предоставляет субсидию в размере 50% стоимости жилья,

- выплачивает оставшуюся часть стоимости банку, выдавшему ипотеку (оплачивает тело кредита).

Молодому специалисту остаётся только выплатить проценты по ипотеке.

«СИ» предъявляет такие требования к молодым учёным:

- возраст до 35 лет,

- стаж работы от 1 года (в научной организации Московской области),

- наличие высшего образования и учёной степени,

- наличие призов, грантов и других профессиональных поощрений,

- тематика научных работ относится к одному из приоритетных для области направлений, например, связана с охраной окружающей среды или медициной (полный список есть в распоряжении Правительства Московской области №446-РП от 26.12.2016).

Учителя и врачи

Гос. поддержка для молодых преподавателей и мед.работников существует только на уровне регионов. Для наглядности рассмотрим ту же «СИ» в Московкой области.

«СИ» выдвигает такие требования к подмосковным учителям:

- возраст до 45 лет,

- стаж от 5 лет,

- специализация: учитель начальных классов, математики, английского языка или русского языка и литературы.

Молодые учителя Подмосковья могут получить жилищную субсидию

Требования для врачей:

- возраст до 45 лет (женщины) и до 50 лет (мужчины),

- стаж от 3 лет,

- наличие первой или высшей категории или учёной степени для врачей со специализацией: хирург, кардиолог, лор, онколог и другие,

- для педиатров, участковых терапевтов и врачей скорой помощи категории и учёные степени не нужны.

Военнослужащие

Молодым военнослужащим считается гражданин РФ, который:

- заключил с Вооружёнными Силами первый контракт,

- участвует в Накопительно-ипотечной системе (далее — НИпС),

- отслужил 6 лет (3 года до НИпС + 3 года после НИпС),

- не имеет своей жилплощади.

При этом возраст и специализация не имеют значения.

НИпС — это специальный реестр, в который автоматически записывают контрактника после первых трёх лет службы. Когда военный попал в НИпС, на его имя открывается счёт, куда Министерство обороны раз в год начисляет определённую сумму, одинаковую для каждого участника НИпС. Попав в НИпС, военный служит ещё 3 года. И только после этого у него появляется право на приобретение своего жилья.

В каком банке взять ипотеку

Не все российские кредитные организации оформляют ипотеку молодым специалистам. Для каждой гос.программы органы власти отбирают лишь несколько банков.

Учёные

В федеральной программе, помогающей купить жильё молодым учёным, участвуют три банка:

- Сбербанк,

- Газпромбанк,

- Генбанк (работает только в Крыму).

В банках нет специальной ипотеки «Молодой учёный». Молодой научный сотрудник будет оформлять обычную ипотеку на общих условиях, которые предлагает банк, но с использованием субсидии от министерства.

Условия ипотеки в Сбербанке:

- минимальная процентная ставка — 8,5% на новостройки и 10,2% на готовое жильё,

- максимальная ставка — 12,2 и 12,7% соответственно,

- первоначальный взнос — минимум 15% от стоимости жилья,

- минимальная сумма кредита — 300 тыс. руб.,

- максимальная сумма — 85% от стоимости жилплощади,

- срок — от 1 года до 30 лет.

У Сбербанка много подводных камней, которые влияют на процентную ставку. Уменьшают её размер:

- зарплатная карта Сбербанка,

- страхование жизни в страховых компаниях, которые сотрудничают с Сбербанком — минус 1%,

- использование услуги «Электронная регистрация» (речь идёт о дистанционной регистрации вашего права собственности на новое жильё, которой вместо вас занимается менеджер банка) — минус 0,1%,

- поиск и покупка квартиры через «Домклик» — сайт, на котором собраны квартиры, проверенные Сбербанком — минус 0,3%,

- применение условия «Молодая семья» (для семейных пар, где один из супругов младше 35 лет) — минус 0,5%,

- для новостроек — покупка квартиры у определённых застройщиков, одобренных банков (смотрим «Домклик») — минус 2%.

Молодые учёные могут получить жилищную субсидию от государства или от своего региона

Условия ипотеки в Газпромбанке:

- процентная ставка — от 9,5 до 10,8% (и для новостроек, и для вторичек),

- первоначальный взнос — минимум 10% от стоимости жилья,

- минимальная сумма кредита — 500 тыс. руб.,

- максимальная сумма — 45 млн (жильё в регионах) и 60 млн (жильё в Москве или Петербурге),

- срок кредита — от 1 года до 30 лет.

На ставку в Газпромбанке тоже влияют нюансы:

- жизнь застрахована — минус 1%,

- есть зарплатная карта банка — минус 0,3%.

Учителя и врачи

Информацию о том, какие банки дают кредиты молодым учителям и врачам, нужно искать в региональных программах по обеспечению жильём. Например, в программе «СИ» участвуют Газпромбанк и банк «Возрождение». В подмосковных отделениях этих банков предусмотрена отдельная ипотечная программа, которая так и называется — «Социальная ипотека».

Например, условия ипотеки для участников «СИ» в Газпромбанке такие:

- процентная ставка — 9,5%,

- первоначальный взнос — не менее 20% от стоимости жилья,

- минимальная сумма кредита — 500 тыс. руб., но не менее 15% от стоимости недвижимости,

- максимальная сумма — 8 млн руб.,

- срок кредита — от 1 года до 10 лет.

Военнослужащие

Военную ипотеку оформляют 15 российских банков, среди них:

- Сбербанк,

- ВТБ,

- Банк «Открытие»,

- Промсвязьбанк,

- Россельхозбанк.

Во всех пятнадцати кредитных организациях военная ипотека предусматривается как отдельная ипотечная программа.

Условия кредитования имеют сходства и отличия. Везде одинаковы максимальный срок ипотеки (до 20 лет) и максимальная сумма кредита (в пределах 2,5 млн руб.), а процентные ставки и размер первоначального взноса разные.

Таблица: процентные ставки и размер первоначального взноса для военной ипотеки в разных банках

| Сбербанк | ВТБ | Банк «Открытие» | Промсвязьбанк | Россельхозбанк |

|

|

|

|

|

Видео: ипотека с гос.поддержкой

Покупка жилья молодым специалистом

Молодой специалист покупает жильё немного дольше, чем другие граждане. Всё потому, что он прибегает к гос.поддержке. Покупка состоит из двух больших этапов:

- Получение гос.поддержки.

- Использование гос.поддержки (покупка жилья, оформление кредита).

Получаем гос.поддержку

Порядок действий для получения гос.поддержки:

- Проверьте, соответствуете ли вы требованиям к молодым специалистам.

- Обратитесь в профильное министерство (например, министерство здравоохранения своего региона) и напишите заявление о том, что хотите получить гос.поддержку, принесите необходимые документы.

- Дождитесь результатов.

- Если министерство согласится, вам выдадут документ, подтверждающий ваше участие в гос. поддержке (жилищный сертификат, свидетельство).

Оформляем ипотеку

После того как вы получили гос.поддержку, можно её использовать — оформить ипотеку. Порядок действий такой:

- Изучить предложения банков и выбрать подходящий.

- Сходить в банк, оставить там документы и заявку на ипотечное кредитование. Если некогда идти — можно оставить онлайн-заявку на сайте банка.

- Дождаться рассмотрения заявки.

- Если банк согласен вас кредитовать — выбрать жильё.

- Если выбрали жильё на вторичном рынке — заказать отчёт об оценке жилья. От цифры, указанной в отчёте, зависит стоимость жилплощади, а значит, и сумма кредита. Для новостроек отчёт не нужен.

- Договориться с продавцом о покупке.

- Заключить с банком ипотечный договор.

- Купить жильё.

- Сходить в Федеральную службу государственной регистрации, кадастра и картографии (Росреестр). Здесь зарегистрируют ваше право собственности на новое жильё, а также сделают отметку об ипотеке. С собой нужно взять документы на квартиру, ипотечный договор и документ о гос.поддержке.

Необходимые документы

Набор необходимых документов в каждом министерстве может отличаться, поэтому лучше узнавать на месте, что нужно принести. Приблизительный же список такой:

- заявление,

- паспорт,

- документ о профильном образовании,

Диплом о высшем обращовании — документ, который подтверждает вашу профессиональную квалификацию

- документ, подтверждающий стаж работы (например, копия трудовой книжки),

- документ, подтверждающий, что вы нуждаетесь в жилье (справка из БТИ),

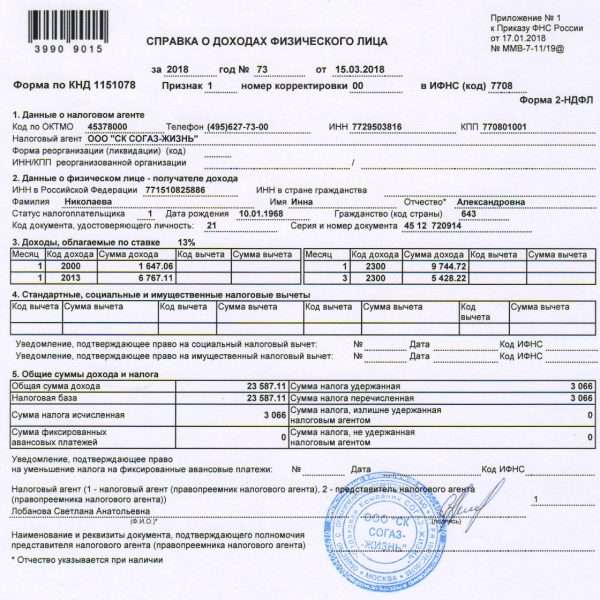

- справка о доходах (например, 2-НДФЛ),

Справку, подтверждающую ваш доход, могут потребовать и в министерстве, и в банке

- СНИЛС,

СНИЛС — один из документов, которые потребуются для оформления субсидии

- свидетельства о браке, рождении детей (чем больше семья — тем больше квадратных метров положено, а значит, будет больше сумма субсидии).

Какие документы понадобятся в банке:

- заявка на ипотечное кредитование,

- паспорт,

- жилищный сертификат (свидетельство),

- копия трудовой книжки,

- трудовой договор,

- справка о доходах: 2-НДФЛ или справка по форме банка,

- документы на жильё: договор купли-продажи, выписка из Единого государственного реестра недвижимости (ЕГРН).

Один из документов на квартиру, который требуют банки, — выписка из ЕГРН

Банк вправе потребовать у вас и другие документы, поэтому уточняйте, что нужно именно этому банку.

Причины отказа

Профильное министерство может отказать вам в субсидии, если вы:

- не соответствуете требованиям (например, вам не хватает стажа),

- предоставили не все документы,

- отказываетесь заключать длительный трудовой договор.

Банк отказывает по следующим причинам:

- несоответствие требованиям банка,

- плохая кредитная история,

- отсутствие нужных документов.

Государство помогает молодым учителям, врачам, учёным и военнослужащим купить жильё. Помощь заключается в выплате субсидии. Потратить её можно на первоначальный взнос или погашение ипотеки. Чтобы воспользоваться государственной поддержкой, нужно подать заявку в своё министерство. Ипотеку можно оформить в одном из банков, которые участвуют в программе поддержки.

(Пока оценок нет)

(Пока оценок нет)