Начиная с 2005 года в законодательном порядке было введено понятие кода субъекта кредитной истории для пользования Национальным бюро кредитных историй (НБКИ). Банками этот инструмент применяется с относительно недавнего времени для ускоренного определения БКИ, в котором хранятся данные о потенциальном заемщике. Его запрашивают при оформлении заявления на выдачу займа. Поэтому полезно владеть информацией о том, как узнать код субъекта кредитной истории.

Определение понятия

Что такое код субъекта кредитной истории? Это числовая комбинация произвольного порядка, которая позволяет оперативно идентифицировать Бюро кредитных историй, в котором содержатся сведения о финансовых операциях потенциального заемщика. Зная комбинацию, кредитный отдел может целенаправленно отправить запрос в нужное БКИ и на основе полученных данных принять решение об одобрении заявки на кредит.

Изначально клиент задает свой код при подписании кредитного соглашения. Если до этого опыта получения и использования заемных средств у клиента не было, а в банковской документации не упоминалось кодовое слово или шифр, то комбинацию нужно будет придумать. Любое финансовое учреждение имеет право присваивать шифр к соглашению только с согласия клиента.

Специалисты рекомендуют сочетать числа и буквы, возможно даже разных языковых раскладок. Единственным неудобством могут стать сбои в поисковой системе ЦБ из-за использования славянского алфавита.

Пример кодовой комбинации может выглядеть следующим образом: 1990PETROVA, IVAN19101985, GDT6E741S и т.д.

Применение кода помогает упростить процедуру сбора сведений о кредитной активности заемщика и проверить его финансовый статус. Сам клиент может совершать следующие действия:

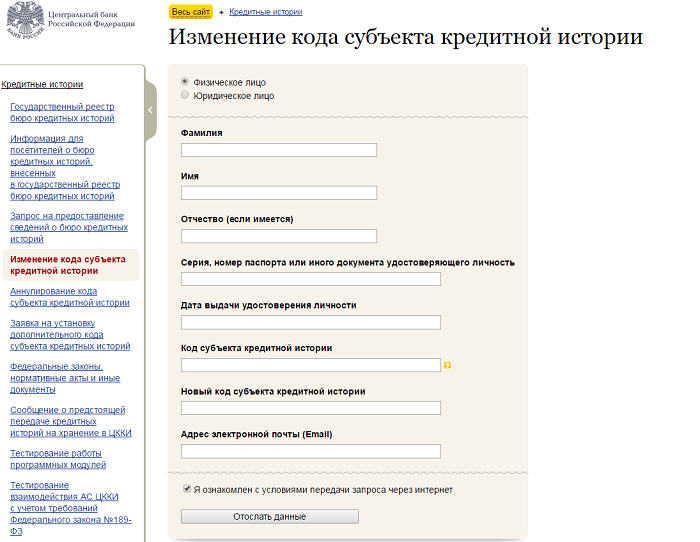

- На портале ЦБ менять, а также стирать шифр по своему усмотрению в режиме онлайн.

- Создать дополнительный код для повышения уровня безопасности сохранности своих кредитных сведений.

- Просматривать данные о своей активности на портале НБКИ.

Доступ к своей кредитной истории позволит заемщику оценить свои шансы на одобрение кредитной заявки. Даже если данные по разным займам содержатся в нескольких БКИ, комбинация для доступа к ним все равно используется одна и та же, что помогает получить полную картину кредитной истории человека. По окончании срока оно автоматически аннулируется.

Создание дополнительного кода

Для повышения уровня безопасности сохранности персональных данных каждый заемщик имеет право задать дополнительную комбинацию. Для этого нужно выполнить определенную последовательность действий:

- Авторизоваться на портале ЦБ.

- В специальном поле ввести шифр истории кредитной активности.

- Выбрать бланк предоставления дополнительного кода, заполнить его.

- Задать дополнительную комбинацию по аналогии с основной.

Процесс займет всего несколько минут, взамен заемщик получит уверенность, что его личные данные не попадут в руки злоумышленников. Дополнительный шифр можно предоставить третьему лицу, которое получит право доступа к кредитным сведениям клиента на один месяц.

Процесс получения кода

При возникновении необходимости, существует несколько методов, как получить код кредитной истории:

- В предыдущем договоре банковского обслуживания. Потребуется отыскать прошлую документацию, где содержится упоминание о комбинации. Следует помнить, что она должна быть актуальной, поскольку при смене шифра он автоматически заменяется в архивной базе НБКИ.

- В обслуживающем банке оформить заявку на предоставление сведений. Потребуется предъявить паспорт для идентификации личности.

- Каждая крупная финансовая структура предоставит требуемую информацию на платной основе. Услуга стоит в пределах 180-300 рублей в разных банках. Комбинация выдается по запросу в считанные минуты.

- Отослать заказной корреспонденцией запрос в НБКИ. В конверт нужно вложить письменное заявление, квитанцию об оплате пошлины в 300 рублей и отправить по адресу, указанному на портале. Оплатить пошлину можно любым удобным способом, реквизиты организации размещены на официальном портале. Заявление обязательно должно быть заверено нотариально.

- Заплатив 300 рублей, нужные сведения будут предоставлены любым БКИ. Потребуется предъявить паспорт и заполнить по образцу заявку.

Выбирая учреждение, где взять информацию, стоит избегать услуг, предлагаемых посредниками, поскольку велик шанс нарваться на мошенников. В итоге деньги будут потрачены зря, а сведения либо не будут получены, либо будут некорректными.

Как узнать код через интернет

Естественно, многих интересует вопрос, как узнать онлайн код кредитной истории. Открытого сайта, где можно свободно получить комбинацию по имени и фамилии или паспортным данным, не существует. Поскольку эти сведения охраняются на законодательном уровне и являются конфиденциальными.

Среди популярных мошеннических услуг, предлагаемых посредством сети интернет, довольно часто можно встретить следующие:

- Подправить историю кредитной активности. Архив формируется на основе выданных и погашенных займов, так что исправить его можно лишь самостоятельно, своевременно выполняя свои долговые обязательства.

- Предоставить сведения о кредитном шифре. Обычно таким образом просто вымогают деньги. В некоторых ситуациях направляют просто случайный шифр.

- Отправить онлайн запрос на получение кредитного архива. Во-первых, это может сделать и сам пользователь, во-вторых, официальные органы не предоставляют такой услуги.

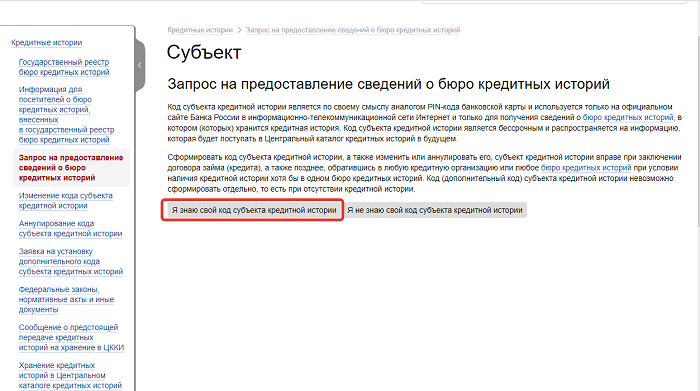

Единственный вариант получения каких-либо данных в сети – это путем авторизации в личном кабинете онлайн банкинга или на сайте НБКИ, но при условии введения уже известного кода. Это позволит направить официальную заявку в БКИ. Предварительно рекомендуется уточнить, оказывает ли банк подобные услуги. Если да, то раз в год она предоставляется бесплатно. НБКИ не ограничивает количество запросов, но каждый обойдется в 300 рублей.

Как задать комбинацию

В случае, если клиент получал займ и закрыл его до 2006 года, или не получал никогда, то заданной комбинации может и не быть. Тогда ее потребуется создать. И в будущем указывать при заключении банковских соглашений без опаски, что кредитная история будет спутана с какой-либо чужой. Как выглядит безопасный код, указано выше в статье.

Процесс задания шифра кредитной истории:

- Скачать бланк заявления на портале НБКИ.

- Вписать все необходимые сведения, нотариально заверить анкету.

- Получить квитанцию об оплате пошлины в 300 рублей. Выше указано, где взять платежные реквизиты и способы оплаты.

- Отослать заказной корреспонденцией анкету и квитанцию в адрес бюро.

Есть и более простой путь. При заключении нового кредитного соглашения сотрудник финансового учреждения может по просьбе заемщика вписать указанную им комбинацию. Шифр автоматически добавится в архив НБКИ, а если до этого там числился другой код, заменит его.

Всегда ли нужен код

Знание кода субъекта кредитной истории требуется лишь в случае, если заемщик хочет быть в курсе изменений своей истории займов. Если он точно знает, где содержатся сведения о нем, то изучить свою историю можно по паспортным данным и ФИО.

Но данные могут храниться в разных бюро, и тогда без знания комбинации не обойтись. Либо полученные сведения могут быть некорректными, что может повлечь за собой отказ в предоставлении займа. Банковская служба безопасности может сама запросить сведения в самых крупных бюро, но обеспечить их достоверность может опять-таки лишь код субъекта.

Отсутствие шифра в заявке на займ не является основанием для ее отклонения. При условии, что отказ был мотивирован только этим, клиент вправе оспорить это в суде.

Создание кода кредитной истории субъекта обеспечивает сохранность хранимых в НБКИ данных о кредитной активности клиентов банков. Он позволит оперативно получать доступ к полному объему информации и оценивать благонадежность заемщиков в кратчайшие сроки. Максимальный уровень защиты сведений достигается путем задания дополнительного шифра.

(Пока оценок нет)

(Пока оценок нет)