Как бы ни был организован бизнес, его существование во многом похоже на человеческую жизнь: бизнес рождается, растёт, работает и зарабатывает, стареет и умирает (или видоизменяется со временем). И так же, как человек, бизнес постепенно обрастает имуществом и обязательствами. Причём при ближайшем рассмотрении в составе этого имущества обнаруживаются как вещи необходимые, так и случайные или откровенно ненужные. Не зря же лучшая и прекрасная половина человечества традиционно при смене сезона «перетряхивает» гардероб: что-то при этом выбрасывается или передаривается, что-то докупается, иногда неожиданно находится давно потерянное или вспоминается забытый неоплаченный долг. Точно так же и бизнесу стоит периодически наводить порядок в своих активах и пассивах. Только в его случае такое «перетряхивание» будет называться инвентаризацией.

С чем приходится работать: основы инвентаризации

Предположим, организация решила-таки заглянуть в свой условный «гардероб». Тогда для начала нужно представлять, с чем там придётся иметь дело. А там — всё, что обеспечивает жизнедеятельность организации и даёт ей возможность осуществлять хозяйственные процессы: имущество и обязательства.

Под организацией в дальнейшем понимаются юридические лица по законодательству Российской Федерации (кроме банков), включая организации, основная деятельность которых финансируется за счёт средств бюджета.

Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»

Имущество и обязательства: кому должны и чем владеем

В общем случае имущество организации состоит из разных видов принадлежащих ей активов:

- внеоборотных активов (основных средств, нематериальных активов, оборудования к установке и т. д.),

- производственных запасов (сырья и материалов, топлива, запасных частей и т. д.),

- производственных затрат (полуфабрикатов собственного производства, брака и т. д.),

- товаров и продукции (товаров на складах, тары, готовой продукции и т. д.),

- наличных и безналичных средств (в кассе предприятия, на расчётных счетах, в денежных документах и т. д.).

Однако встречаются ситуации, при которых вместе с активами организации учитываются материальные ценности, не являющиеся её собственным имуществом. Так происходит, например, с давальческим сырьём, принятым на переработку, или с арендованными основными средствами.

Имущество организации состоит из разных видов принадлежащих ей активов

Что же касается обязательств организации (её пассивов), то это:

- кредиторская задолженность,

- банковские кредиты,

- займы,

- резервы.

В учёте организации отражаются только обязательства, оформленные соответствующими юридическими документами (например, договором товарного кредита, займа и т. д.)

Учётные и фактические данные: как это часто не совпадает

Всё, чем владеет организация, постоянно и тщательно учитывается её бухгалтерской службой. Все имеющиеся активы и пассивы, любые изменения в их составе и количестве отражаются в специальных бухгалтерских журналах (учётных регистрах).

Для этого в таких регистрах делают соответствующие записи, основанные исключительно на информации из первичных документов (накладных, банковских выписок, отчётов кассира и т. п.). То есть, бухгалтер всегда работает только с бумагами и не имеет дела со стоящими за ними товарами, деньгами, продукцией и т. д.

Таким образом формируется полный массив учётных данных о наличии и стоимости активов и обязательств на каждую текущую дату. Так что если нужно узнать, сколько готовой продукции скопилось на складе или какую сумму организация задолжала своим поставщикам, достаточно просто заглянуть в соответствующий учётный регистр.

В теории, при правильной организации работы бухгалтерии и сопряжённых служб, информация из учётных регистров в любой момент времени должна отражать реальную картину и полностью совпадать с оперативно полученной фактической информацией о соответствующем объекте. Именно такое совпадение подтверждает достоверность бухгалтерского учёта и отчётности. К сожалению, на практике оно встречается редко.

На практике данные бухгалтерского учёта не всегда совпадают с данными о фактическом наличии товарно-материальных ценностей

Частичные несовпадения данных могут быть вызваны:

- ошибками, допущенными в учётных записях,

- ошибками, допущенными при отпуске или получении товарно-материальных ценностей,

- хищениями,

- невозможностью документального оформления определённых процессов непосредственно во время их протекания (например, в случае естественной убыли или порчи товарно-материальных ценностей).

Недостоверный учёт чреват неприятностями в случае проверки. Поэтому, чтобы вовремя обнаружить возникшие расхождения, определить и устранить их причины, используют специальную процедуру:

- обмеривают, взвешивают и подсчитывают всё, что действительно есть в наличии,

- формируют таким образом массив фактической информации об имуществе и долгах организации на установленную дату,

- сравнивают полученные фактические данные с учётными.

Так вот ты какая, инвентаризация

Инвентаризация (от позднелатинского «inventarium» — «опись имущества, инвентарь») — процесс, при котором с помощью обмеривания, взвешивания и подсчёта устанавливают действительное наличие и стоимость активов и пассивов организации, а затем сопоставляют полученный результат с данными, отражёнными в учёте.

При инвентаризации пересчитываются, взвешиваются и обмеряются все имеющиеся активы и пассивы организации

Цель вижу, в себя верю

У инвентаризации, как у любого сознательно организованного процесса, есть свои цели и задачи.

Цель процесса легко понять, ответив на вопрос, зачем этот процесс нужен. Что до инвентаризации, Методические указания по инвентаризации имущества и финансовых обязательств, утверждённые Приказом Министерства финансов Российской Федерации от 13 июня 1995 г. N 49 так определяют её цели:

- Выявление фактического наличия имущества у организации.

- Сопоставление фактического наличия имущества с данными бухгалтерского учёта.

- Проверка полноты отражения в учёте обязательств.

Поскольку — увы — по щучьему велению в нашей жизни ничего не происходит, чтобы достичь поставленной цели, придётся действовать. Необходимые действия, выполнение которых ведёт к цели, представляют собой задачи. Для инвентаризации это:

- проверка реальной стоимости активов и пассивов организации, учтённых на её балансе,

- контроль за сохранностью имущества организации путём сравнения данных о фактическом наличии с данными бухгалтерского учёта,

- выявление некачественных либо испорченных, утративших свои первоначальные свойства товарно-материальных ценностей ,

- выявление неиспользуемых материальных ценностей для их возможной продажи,

- проверка соблюдения правил и условий хранения материальных ценностей и денежных средств, а также правил содержания и эксплуатации основных средств, машин и оборудования.

Именно эти задачи следует решить, чтобы получить желаемые результаты:

- убедиться в полноте и достоверности учётных данных,

- выявить и исправить допущенные ошибки,

- обнаружить и поставить на учёт ранее неучтённые хозяйственные объекты,

- проконтролировать сохранность хозяйственных средств,

- выявить допущенные потери, хищения, недостачи и предупредить их возникновение,

- проконтролировать работу материально ответственных лиц.

Особа с принципами

Помимо задач и целей, у инвентаризации есть принципы, призванные обеспечивать её максимальную точность и эффективность.

Таблица: базовые принципы инвентаризации

| Принцип | Сущность принципа |

| Своевременность | Своевременная инвентаризация не даёт возможности скрыть недостачу и позволяет предупредить незначительные нарушения |

| Экономичность | Затраты на инвентаризацию должны быть минимальны и ее проведение не должно мешать осуществлению хозяйственной деятельности |

| Полнота охвата объектов | Инвентаризация проводится по месту нахождения имущества и материально ответственному лицу с полным охватом объектов (как принадлежащих самой организации, так и принадлежащих третьим лицам) |

| Точность | Фактическое наличие имущества, его количественные и качественные характеристики должны быть отражены достоверно |

| Сопоставимость единиц измерения | Единицы измерения, применяемые в учёте, должны совпадать с единицами измерения в инвентаризационных документах |

| Объективность | В ходе инвентаризации должны быть выявлены действительные причины обнаруженных хозяйственных нарушений |

| Эффективность | По итогам инвентаризации должны быть приняты конкретные решения и рекомендации |

| Гласность | Результаты инвентаризации должны обсуждаться на производственных совещаниях или собраниях коллектива |

| Документальное оформление результатов | Результаты инвентаризации должны быть оформлены документами, имеющими доказательную силу для юридического подтверждения её итогов |

| Материальная ответственность | Материально ответственное лицо, виновное в обнаруженных хозяйственных нарушениях, должно нести ответственность в размерах, установленных соответствующими инструкциями и договором о полной или частичной материальной ответственности. |

Безусловно, принцип — не закон, и ответственность за «беспринципное» проведение проверки не предусмотрена. Но кому нужны кое-какие результаты кое-как проведённой инвентаризации?

Виды инвентаризации: вам будет из чего выбрать

Инвентаризация — штука сложная: многосторонняя, многоэтапная и имеющая дело с очень разными по своей природе объектами. Поэтому её видов и разновидностей существует весьма внушительное количество. Для начала их классифицируют:

- по признаку обязательности — на обязательные и инициативные,

- по объёму — на полные и частичные,

- по методу проведения — на сплошные и выборочные,

- по назначению — на плановые и внеплановые.

Обязательная инвентаризация: нужно — значит, нужно

Всё, что касается инициативной инвентаризационной процедуры, входит в компетенцию руководства организации. Право организации самостоятельно определять основания и периодичность проведения такой проверки практически ничем не ограничено.

Что же касается обязательной инвентаризации, то её проведение жёстко регламентируется действующим законодательством для следующих случаев:

- при передаче имущества организации в аренду, при выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия,

- перед составлением годовой бухгалтерской отчётности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчётного года),

- при смене материально ответственных лиц (на день приёмки — передачи дел),

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей,

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями,

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса,

- в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации.

Да, непосредственная ответственность за её непроведение не предусмотрена, но расслабляться не стоит: всегда есть риск попасть под штраф за недостоверность учёта и отчётности (в соответствии со статьёй 120 Налогового кодекса).

Вообще, независимо от обязательности или необязательности проведения, каждый из основных видов инвентаризации имеет свои характерные черты.

Таблица: особенности основных видов инвентаризации

| Вид инвентаризации | Когда проводится | На что распространяется |

| Полная | Перед составлением годового отчёта, при ревизии или аудиторской проверке | На все виды имущества (как принадлежащего организации, так и арендованного или находящегося на хранении) и финансовых обязательств, отображённых в учёте. |

| Частичная | В любое время по решению руководства | На имущество, обособленное по типу, месту расположения или ответственности (например, может проверяться только касса или отдельный склад либо ценности, хранящиеся под ответственностью определённого лица). |

| Сплошная | В любое время по решению руководства | На весь объём имущества и ценностей, находящихся во всех филиалах и подразделениях организации. Проводится всюду одновременно. |

| Выборочная | В любое время по решению руководства | На несколько выбранных объектов учёта. При обнаружении расхождений проводят полную проверку. |

| Плановая | По утверждённому графику | На виды объектов, предопределённые руководством организации. Сроки проведения не оглашаются. |

| Внеплановая | При возникшей необходимости (например, при смене ответственного лица или обнаружении ошибки) | На виды объектов, определённые руководством организации. |

Однако вышеперечисленное — только верхушка айсберга. Существуют ещё несколько видов классификации инвентаризаций. Например, классификация по местам проведения:

- инвентаризация кассы,

- инвентаризация складских помещений,

- инвентаризация производства,

- инвентаризация торговых площадей,

- и так далее.

Или классификация по объектам, когда практически каждому объекту бухучёта соответствует «своя» разновидность инвентаризации:

- инвентаризация основных средств,

- инвентаризация запасов,

- инвентаризация готовой продукции,

- инвентаризация товаров,

- инвентаризация расчётов с поставщиками,

- инвентаризация расчётов с покупателями,

- инвентаризация расчётов по кредитным договорам,

- и так далее.

По традиции, большинство таких разновидностей обладает своими отличительными чертами.

Таблица: особенности инвентаризации в зависимости от её объекта

| Объект инвентаризации | Особенности инвентаризации |

| Основные средства и нематериальные активы |

|

| Товарно-материальные ценности, готовая продукция |

|

| Незавершённое производство, незавершённое капитальное строительство, незавершённый ремонт |

|

| Касса и ценные бумаги |

|

| Расчёты с дебиторами и кредиторами, финансовые обязательства | при инвентаризации расчётов с дебиторами и кредиторами проверяется наличие подписанных сторонами актов сверки задолженности или выписок о состоянии расчётов, которые подтверждают реальность задолженности. |

| Резервы и обеспечения будущих расходов и платежей | инвентаризация резервов и обеспечений будущих расходов и платежей заключается в проверке обоснованности остатка указанных в учёте на дату инвентаризации сумм и соответствия утверждённому перечню создаваемых резервов. |

| Расчёты по заработной плате | инвентаризация расчётов по заработной плате заключается в проверке обоснованности остатка указанных в учёте на дату инвентаризации сумм и соответствия производимых начислений системе оплаты труда. |

Видео: основные правила инвентаризации

И наконец, особняком стоит несколько специфических видов инвентаризации.

Инвентаризация счетов бухгалтерского учёта

Эта разновидность процедуры не имеет непосредственного дела ни с имуществом, ни с обязательствами. Её проводят для того, чтобы исключить наличие учётных ошибок.

Бухгалтерский счёт — это способ группировки и отражения в обобщённом виде однородных объектов учёта и их движения.

Центр Управления Финансами «Инвентаризация счетов»

center-yf.ru/data/Buhgalteru/inventarizaciya-schetov.php

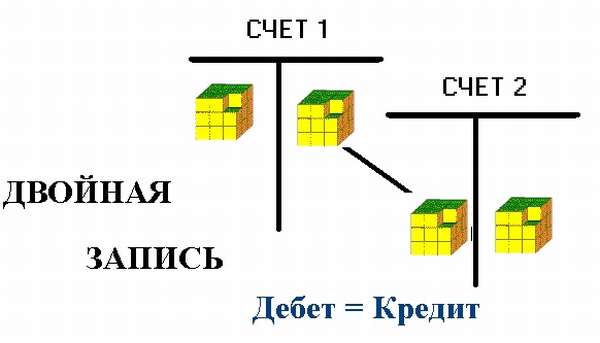

Каждая хозяйственная операция (получение оплаты от покупателя, передача готовой продукции из производства на склад, списание материалов в производство, выдача заработной платы и т. д.) фиксируется в учёте организации с использованием метода «двойной записи»: по дебету одного бухгалтерского счёта и кредиту другого. При этом «дебетовая» сумма всегда равна «кредитовой», поскольку на счетах дважды отражается одна и та же операция.

При использовании метода «двойной записи» каждая хозяйственная операция отражается в учёте дважды: по дебету одного счёта и кредиту другого

При инвентаризации бухгалтерских счетов сравнивают итоговые суммы (обороты) по их дебету и кредиту. Если положенное равенство этих величин не соблюдается, значит, в учёт вкралась ошибка.

Инвентаризация отходов производства и потребления

Эту разновидность инвентаризации регулируют специальные нормативные акты:

- Федеральный закон от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления».

- Приказ Минприроды РФ от 25.02.2010 N 49 (ред. от 09.12.2010) «Об утверждении Правил инвентаризации объектов размещения отходов».

Проводить её обязаны все юридические лица и ИП, хозяйственная деятельность которых приводит к образованию отходов.

Например, для станции технического обслуживания транспортных средств такими отходами, образующимися в ходе деятельности, станут изношенные покрышки, а для торговой организации — товары с истекшим сроком годности.

Существуют две разновидности такой инвентаризации:

- инвентаризации источников образования отходов,

- инвентаризация объектов размещения отходов.

Источники образования отходов — предметы или вещества, которые станут или уже стали отходами при осуществлении хозяйственной деятельности организации. В процессе инвентаризации все такие источники выявляют, распределяют по классам опасности и учитывают. Периодичность процедуры устанавливается руководством организации.

Что же касается инвентаризации объектов размещения отходов, то она:

- осуществляется в отношении специальных сооружений, предназначенных для размещения, хранения и / или захоронения отходов,

- проводится юридическими лицами и предпринимателями, эксплуатирующими такие специальные сооружения и являющимися собственниками, арендаторами или пользователями этих объектов,

- повторяется не реже, чем один раз в пять лет.

По окончании проверки заполняется Характеристика объекта размещения отходов в двух экземплярах (один — для предприятия, второй — для Росприроднадзора РФ).

И, кстати, как раз за непроведение «отходной» инвентаризации ответственность очень даже предусмотрена. Вернее, не так за её непроведение, как за отсутствие учёта её объектов и нарушение правил обращения с ними: ст. 8.2 КоАП.

Поскольку вопросы учёта и хранения отходов непосредственно касаются охраны окружающей среды, за непроведение их инвентаризации предусмотрена ответственность

Техническая инвентаризация

Эта разновидность инвентаризации касается исключительно объектов недвижимости:

- жилых и нежилых зданий,

- строений,

- сооружений,

- помещений,

- объектов незавершённого строительства,

- коммуникаций,

- и т. д.

Заключается она в проведении всестороннего обмера объекта, привязки его положения к ориентирам на местности, определении материалов изготовления и конструкции. Специфика процесса состоит в том, что все необходимые процедуры выполняются сторонними специалистами-инвентаризаторами, использующими высокоточные инструменты и приспособления.

Государственный технический учёт и техническая инвентаризация объектов недвижимости на территории Российской Федерации осуществляется только уполномоченными Государственным комитетом Российской Федерации по строительству и жилищно-коммунальному комплексу организациями технической инвентаризации (БТИ), а также БТИ, которым уполномоченными органами делегированы права по осуществлению государственного технического учёта и технической инвентаризации.

Постановление Госстроя РФ от 30.12.1999 № 93 «Об утверждении Положения об организации государственного технического учёта и технической инвентаризации объектов недвижимости в российской федерации»

Для проведения всестороннего обмера объекта и привязки его положения к ориентирам на местности при технической инвентаризации используют высокоточные инструменты и приспособления

Причиной проведения технической инвентаризации может быть:

- желание собственника,

- требование государственных органов (например, при получении лицензий на осуществление определённых видов деятельности),

- ввод построенного объекта в эксплуатацию,

- завершение реконструкции объекта.

Результатом проведённой процедуры становится выдача Технического паспорта объекта. Этот документ имеет пятилетний срок действия, поэтому периодичность проведения технических инвентаризаций составляет пять лет.

Полезная табличка по срокам

В основном организация сама решает, что и когда обмерять и пересчитывать.

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами.

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 18.07.2017) «О бухгалтерском учёте»

Однако для определённых видов инвентаризаций установлены общие и обязательные сроки проведения.

Таблица: периодичность проведения отдельных видов инвентаризации

| Вид инвентаризации | Периодичность проведения |

| Обязательная полная | Ежегодно перед составлением годовой бухгалтерской отчётности (если в отношении какого-то имущества инвентаризация проводилась в четвёртом квартале отчётного (календарного) года, то повторную его инвентаризацию проводить не требуется) |

| Инвентаризация основных средств | Один раз в три года |

| Инвентаризация библиотечных фондов | Один раз в пять лет |

| Инвентаризация ТМЦ в районах, расположенных на Крайнем Севере и приравненных к ним местностях | В период их наименьших остатков |

| Инвентаризация объектов размещения отходов | Один раз в пять лет |

| Техническая инвентаризация | Один раз в пять лет |

Индивидуальный предприниматель — инвентаризации: я Вас знать не знаю

Ну, не совсем так, на самом деле. Хотя всё, что было сказано об инвентаризации выше, касалось организаций (то есть, юридических лиц), существует как минимум четыре ситуации, распространяющиеся на индивидуальных предпринимателей:

- Если ИП составляет годовую бухгалтерскую отчётность, он обязан проводить обязательную инвентаризацию, предусмотренную Методическими указаниями, утверждёнными Приказом Минфина РФ от 13.06.1995 № 49.

- Если хозяйственная деятельность ИП приводит к образованию отходов либо связана с эксплуатацией объектов их размещения, он подпадает под обязательность инвентаризаций в соответствии с Федеральным законом от 24.06.1998 № 89-ФЗ и Правилами, утверждёнными Приказом Минприроды РФ от 25.02.2010 N 49.

- Если ИП является собственником объекта недвижимости, каждые пять лет его ждёт встреча с уполномоченными организациями технической инвентаризации.

- Наконец, Приказ Минфина РФ N 20н, МНС РФ N ГБ-3–04/39 от 10.03.1999 «Об утверждении Положения о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке» и статья 4 самого Положения предусматривает проведение инвентаризации имущества ИП в случае проведения налоговой проверки.

И разумеется, нормальное человеческое желание знать положение собственных дел и привести их в порядок тоже не стоит сбрасывать со счетов.

Сёстры, но не близнецы

Если упростить понятия, инвентаризация — это проверка, проводимая в организации. Но наверняка все знают (или хотя бы слышали) о такой проверке, проводимой в организации, которая называется ревизией. Например, ревизия кассы, ревизия склада и т. д. Чем такая ревизия отличается от аналогичной инвентаризации и отличается ли вообще.

Таблица: сравнительные характеристики ревизии и инвентаризации

| Вид проверки | Что в общем случае собой представляет | Как проводится | Цели проведения проверки | Исполнители |

| Инвентаризация | Периодическая проверка всего имущества и долгов компании путём обмера, взвешивания и подсчёта. | В большинстве случаев планово | Выявление отклонений фактических остатков имущества и обязательств от учётных | Внутренние службы организации |

| Ревизия | Проверка хозяйственной деятельности организации | Внезапно | Проверка законности и обоснованности хозяйственных операций ревизуемой организации, правильности их отражения в бухгалтерском учёте и отчётности | В большинстве случаев внешние контролирующие органы |

Таким образом, ревизия не является прямым аналогом инвентаризации, поскольку отнюдь не преследует цель навести порядок в активах и пассивах. Она проводится для выявления возможных фактов нарушения законодательства, допущенных в деятельности организации.

Ревизия проводится с целью обнаружения фактов нарушения законности в финансово-хозяйственной деятельности организации

Процедурные тонкости

Теперь, определившись с возможными видами инвентаризации и их характеристиками, можно перейти к вопросам, кто и как именно её проводит.

Как: этапы большого пути

Условно процесс инвентаризации подразделяется на четыре этапа:

- Первый (подготовительный):

- принимается решение о проведении инвентаризации,

- определяются сроки проведения и виды инвентаризуемых объектов,

- издаётся приказ о проведении инвентаризации,

- формируется инвентаризационная комиссия,

- подготавливаются учётные документы,

- товарно-материальные ценности на местах хранения сортируются, группируются (по наименованиям, сортам, размерам) и располагаются таким образом, чтобы обеспечить максимальное удобство их подсчёта и обмера.

- Второй (основной):

- проверяется фактическое наличие имущества и обязательств,

- составляются инвентаризационные описи.

- Третий:

- полученные данные из инвентаризационных описей сопоставляют с данными бухучёта в сличительных ведомостях,

- выявляют расхождения,

- определяют причины расхождений.

- Четвёртый (заключительный):

- данные бухучёта приводят в соответствие с данными инвентаризации,

- лиц, виновных в допущенных нарушениях, привлекают к административной ответственности.

Кто: инвентаризационная комиссия (ИК)

Героические люди, несущие на своих плечах основную тяжесть инвентаризационной эпопеи — обмеривание, взвешивание, подсчёт, заполнение инвентаризационных описей, сравнение полученной информации с учётными данными, обнаружение несовпадений и поиск их причин (90 процентов всей работы, на самом деле) — являются членами постоянно действующей инвентаризационной комиссии (ИК).

Кроме уже перечисленного, к функциям ИК относятся:

- проведение профилактической работы по обеспечению сохранности ценностей,

- организация проведения инвентаризаций,

- проверка правильности проведения инвентаризаций, а также выборочные инвентаризации ТМЦ в местах хранения и переработки в межинвентаризационный период,

- проверка правильности определения инвентаризационных разниц,

- рассмотрение письменных объяснений лиц, допустивших недостачу или порчу ценностей либо другие нарушения.

А кто, собственно, эти камикадзе и как формируется их отряд?

Таблица: основные характеристики ИК

| Из кого состоит ИК | Из сотрудников различных отделов и структурных подразделений (администрации, технических служб, бухгалтерии) |

| Кем формируется состав ИК | Руководителем организации |

| Как утверждается состав ИК | Приказом о проведении инвентаризации |

Состав инвентаризационной комиссии формируется руководителем организации и утверждается Приказом о проведении инвентаризации

Кстати, о приказе. Такой «инвентаризационный» приказ издаётся перед наступлением часа «И» и содержит полную информацию:

- об объектах инвентаризации,

- о месте их нахождения,

- о сроках проведения инвентаризации,

- о членах инвентаризационной комиссии.

Данные из него вносят в «Журнал учёта контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации».

Фотогалерея: образцы инвентаризационных документов — первый (подготовительный) этап

Приказом о проведении инвентаризации руководитель назначает состав инвентаризационной комиссии

Все данные из приказа о проведении инвентаризации фиксируются в в Журнале учёта контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации

После окончания инвентаризации её результаты также заносятся в в Журнал учёта контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации

«Инвентаризационный» приказ является главным документом подготовительного этапа, поскольку именно он определяет всё, что будет происходить дальше.

Учётные документы подготовительного этапа

Для бухгалтерии наступает напряжённое время. После издания «инвентаризационного» приказа сотрудники этого подразделения:

- начинают подготовку инвентаризационных описей по материально ответственным лицам на основании данных бухучёта,

- проверяют наличие всех необходимых первичных документов,

- собирают акты сверок взаиморасчётов с контрагентами.

Все подготовленные документы передаются ИК. Именно в бухгалтерские инвентаризационные описи члены комиссии будут вносить информацию, полученную путём обмера, перевешивания и подсчёта проверяемых объектов.

Этап второй: немного о процессе

Для выполнения своей основной задачи — обмера, перевешивания и подсчёта объектов инвентаризации — комиссия отправляется непосредственно туда, где эти объекты находятся: на складские площадки, в подсобки, торговые залы, цеха и т. д.

Инвентаризация имущества производится по его местонахождению и материально ответственному лицу.

Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»

ИК: любые «инвентаризационные» действия выполняет только в присутствии материально ответственного лица, все данные, полученные при обмеривании, перевешивании и пересчёте инвентаризуемых объектов, точно и подробно заносит в подготовленные формы описей или актов, работает только в полном составе.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»

Материально ответственное лицо присутствует при процессе от начала до конца и даёт две расписки:

1. До начала проверки — в том, что:

- все приходные и расходные документы на товарно-материальные ценности, находящиеся в его ведении, сданы в бухгалтерию,

- все товарно-материальные ценности, которые поступили на хранение, оприходованы,

- все товарно-материальные ценности, которые выбыли — списаны.

2. В конце проверки — в том, что:

- работа ИК проводилась в присутствии данного материально ответственного лица,

- никаких претензий к членам ИК у данного материально ответственного лица нет,

- имущество, перечисленное в описи, принято на ответственное хранение данным материально ответственным лицом.

Фотогалерея: образцы инвентаризационных документов — второй этап

Фактические данные, полученные во время инвентаризации товарно-материальных ценностей, вносятся в инвентаризационную опись

Акт инвентаризации, как правило, используется для отражения результатов инвентаризации наличных денежных средств и расчётов с дебиторами и кредиторами

В конце инвентаризационной описи есть расписка материально ответственного лица, подтверждающая отсутствие у него претензий к инвентаризационной комиссии

Кстати, несмотря на то, что на любой случай жизни существуют стандартные инвентаризационные формы, организация (при желании) может сама разработать соответствующий документ. Главное, чтобы он содержал все необходимые обязательные реквизиты.

Этапы третий и четвёртый: командная игра на результат

Итак, комиссией всё взвешено, обмерено и пересчитано, все положенные формы составлены, заполнены и подписаны. Что дальше?

Дальше в большую инвентаризационную игру вновь вступает бухгалтерия. Именно сюда ИК передаёт заполненные документы, именно здесь рождается сличительная ведомость, содержащая учётную и фактическую информацию по тем объектам, по которым обнаружены несовпадения в данных.

Сличительная ведомость — итоговый документ, в котором данные инвентаризации сравниваются с учётной информацией, и фиксируются имеющие место расхождения между ними

Теперь нужно выяснить, из-за чего возникли несовпадения и понять, как исправить ситуацию. Этим вновь занимается ИК, которая:

- составляет акт о результатах инвентаризации по каждому материально ответственному лицу,

- даёт предложения по урегулированию выявленных расхождений,

- передаёт все материалы руководителю организации.

Итоговый акт о результатах инвентаризации составляется по каждому материально ответственному лицу и содержит рекомендации по урегулированию обнаруженных отклонений

На этом заканчивается третий инвентаризационный этап: итоги полностью подведены и можно переходить к оформлению полученных результатов (к четвёртому этапу).

Наступает время руководителя — время непростых и болезненных решений. Ознакомившись с предоставленными итоговыми материалами, он издаёт приказ, которым:

- утверждает результаты проведённой инвентаризации,

- привлекает к административной ответственности виновных лиц, если они установлены,

- организует служебное расследование, если виновные не установлены

- даёт указание об отражении результатов инвентаризации в бухгалтерском учёте.

Руководитель организации приказом утверждает результаты инвентаризации и при необходимости привлекает к ответственности виновных лиц

Да, временами быть начальником не очень-то и приятно.

А тем временем в слаженную (или не очень — тут уж как получится) инвентаризационную игру вступает главный бухгалтер. Ознакомившись с приказом, он:

- организует работу по отражению результатов инвентаризации в учёте,

- определяет и учитывает их влияние на налоговые обязательства организации.

И после выполнения сотрудниками всех его распоряжений стандартный процесс инвентаризации официально считается оконченным (звучит финальный свисток).

Отклонение от схемы: внеплановая (внезапная) инвентаризация

Это всегда неприятно, потому что, как правило, вызвано либо обоснованными сомнениями в честности материально ответственного лица, либо приключившимся с организацией форс-мажором вроде потопа или пожара, либо с необъяснимым ростом сверхнормативных запасов.

Впрочем, в некоторых организациях внезапные проверки практикуют для поддержания персонала «в тонусе». Их проводят по отдельному графику, хранящемуся у руководителя или главбуха.

В любом случае время на подготовку процесса исключается. Проверяемое лицо вплоть до начала проверки ничего не знает о её сроках и объёме, никакие учётные документы заранее не формируются, товарно-материальные ценности сортируются, группируются и удобно размещаются непосредственно под наблюдением прибывшей ИК.

На практике это обычно выглядит так: получив от руководителя письменный сигнал о наступлении часа «И», комиссия, не мешкая, выдвигается на место, вооружившись чистой тетрадью и дюжиной ручек. Там она некоторое время ждёт, пока ошарашенное ответственное лицо судорожно пытается разместить объекты проверки более-менее удобоваримым образом. После этого ИК пересчитывает, перевешивает, перемеряет всё, что обнаружит и записывает в тетрадь примерно такой текст: «Болванка металлическая цилиндрической формы, диаметр 20 см, высота 55 см, масса 38,75 кг, с маркировкой 16ГС — 3 штуки». То есть, буквально, что вижу — о том и пою. Скорее даже, как вижу — так и пою.

Следующим этапом предстоит понять, как эта, с позволения сказать, болванка называется на самом деле (по документам). В этот процесс вовлекается бухгалтерия, которая соотносит данные из инвентаризационной тетради с учётными данными по проверяемому лицу. Процесс, безусловно, захватывающий, потому что в итоге болванка может оказаться какой-нибудь «тумбой причальной, стальной».

Ну, а после того, как будет составлена нормальная инвентаризационная опись, внезапная инвентаризация покатится по накатанным рельсам самой обычной плановой.

Постинвентаризационные осложнения

Итак, инвентаризационные результаты определены, отклонения урегулированы, разницы учтены. А что, собственно, представляют собой эти отклонения и разницы?

Недостача

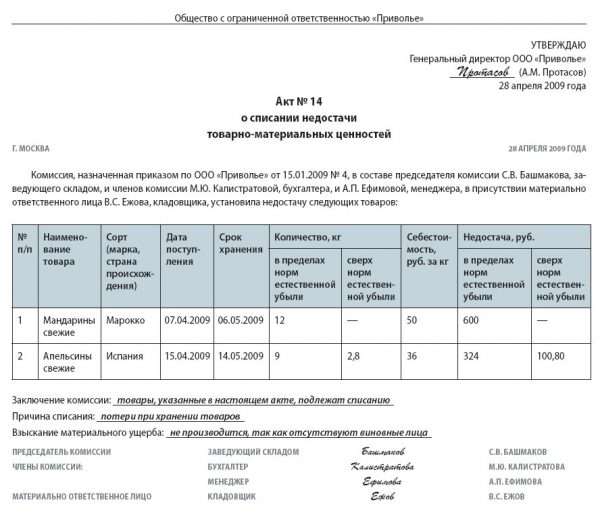

Когда по факту остатки ТМЦ меньше, чем в учёте — это плохо. Это значит, что имели место:

- либо приходование ТМЦ в меньшем количестве,

- либо несоответствие установленным правилам хранения,

- либо естественная убыль или порча, возникшая в процессе перевозки или хранения,

- либо хищение / присвоение,

- либо всё сразу или в любых комбинациях.

В любом случае предстоит серьёзно разбираться. Ну, почти в любом: недостача (и порча) ТМЦ в пределах норм естественной убыли просто спишется на расходы.

При списании недостачи ТМЦ в пределах норм естественной убыли взыскание материального ущерба не производится, поскольку виновные лица отсутствуют

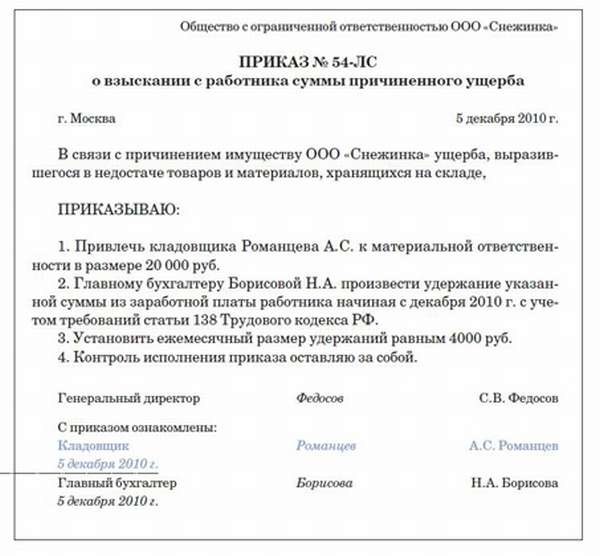

А вот ущерб от других видов недостач возмещается их виновниками. Обычно в соответствующем приказе прописывается процедура удержания необходимых сумм из заработной платы такого виновного лица.

При обнаружении недостачи руководитель издаёт приказ о взыскании причинённого ущерба с виновных лиц

И только в случае, если виновные не будут обнаружены, недостачи придётся отнести:

- на финансовый результат у коммерческой организации,

- на увеличение расходов у некоммерческой организации.

Излишки

Вы не поверите, но когда по факту остатки ТМЦ больше, чем в учёте — это тоже плохо. Это, во-первых, означает, что где-то была допущена ошибка и, во-вторых, приводит к незапланированному росту запасов ТМЦ, возникновению внереализационных доходов и соответствующим дополнительным налоговым обязательствам.

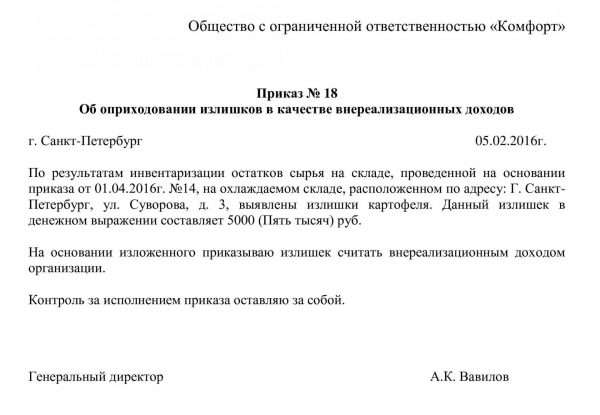

Все обнаруженные излишки необходимо поставить на учёт (оприходовать). Приходуют их:

- датой обнаружения,

- по рыночной стоимости на дату обнаружения,

- на основании соответствующего приказа.

Обнаруженные во время инвентаризации излишки приходуются и включаются в состав внереализационных доходов на основании приказа по организации

Сумма излишков относится:

- на финансовые результаты у коммерческой организации,

- на увеличение доходов у некоммерческой организации.

Пересортица

При пересортице фактические остатки ТМЦ отличаются от учётных таким хитрым образом, что по одной позиции существует недостача, а по другой (того же наименования) — излишек, причём выполняются обязательные условия:

- излишек и недостача обнаружены в один и тот же проверяемый период,

- ответственен за это один человек,

- излишек и недостача обнаружены у ТМЦ одного и того же наименования и в одинаковых количествах.

Такая ситуация может возникнуть только в результате допущенной ошибки. Например, когда вместо ящика печенья «Астра» в белой глазури» со склада ошибочно был отпущен ящик печенья «Астра» в шоколадной глазури».

Факт пересортицы признаётся на дату её обнаружения и оформляется соответствующим актом.

В акте по пересортице указываются и ценности, по которым выявлена недостача, и ценности, по которым обнаружены излишки

По общему правилу при пересортице обнаруженные излишки зачитывают в счёт погашения выявленной недостачи. Однако суммарная стоимость недостающих ТМЦ может не совпадать с суммарной стоимостью ТМЦ, по которым обнаружены излишки (например, при разной цене на них). Тогда:

- если сумма недостачи оказалась больше суммы излишков, разница расценивается как недостача и возмещается виновным лицом,

- если сумма излишков оказалась больше суммы недостачи, разница расценивается как излишек и включается в состав доходов организации.

И наконец, если какое-нибудь из перечисленных выше обязательных условий не выполняется, пересортица не признаётся, и обнаруженные недостачи и излишки рассматриваются отдельно.

Как учесть исчезнувшее и взявшееся ниоткуда

Все выявленные инвентаризацией недостачи / излишки / пересортицы отражаются в бухучёте. Этим восстанавливается соответствие между учётом и объективной реальностью и обеспечивается его достоверность. Ради чего, собственно, всё и затевалось.

Отражением всех результатов инвентаризации в учёте занимается бухгалтерская служба организации

Таблица: бухгалтерские проводки: недостача

| Содержание операции | По дебету счёта | По кредиту счёта |

| Выявлена недостача | 94 «Недостачи и потери от порчи ценностей» | 01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и др. |

| Списана недостача в пределах норм естественной убыли при наличии резерва на списание нормируемых потерь | 96 «Резервы предстоящих расходов» | 94 |

| Списана недостача в пределах норм естественной убыли при отсутствии резерва на списание нормируемых потерь | 20 «Основное производство», 25 «Общепроизводственные расходы», 44 «Расходы на продажу» и др. | 94 |

| Списана недостача сверх норм естественной убыли при наличии виновных лиц | 73 «Расчёты с персоналом по прочим операциям» | 94 |

| Списана недостача сверх норм естественной убыли (виновные лица не установлены) | 91–2 «Прочие расходы» | 94 |

При списании нормируемых потерь на расходы выбор соответствующего счёта расходов зависит от вида ТМЦ, по которым обнаружена недостача.

Таблица: бухгалтерские проводки: излишки

| Содержание операции | По дебету счёта | По кредиту счёта |

| Оприходованы излишки, обнаруженные при инвентаризации | 01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и др. | 91–1 «Прочие доходы» |

Приходование излишков всегда влечёт за собой возникновение соответствующих налоговых обязательств.

Таблица: бухгалтерские проводки: пересортица

| Содержание операции | По дебету счёта | По кредиту счёта |

| Отражена недостача печенья «Астра» в белой глазури | 94 «Недостачи и потери от порчи ценностей» | 41 «Товары», субсчёт «Печенье «Астра» в белой глазури |

| Отражён излишек печенья «Астра» в шоколадной глазури | 41 «Товары», субсчёт «Печенье «Астра» в шоколадной глазури | 94 «Недостачи и потери от порчи ценностей» |

| Отражён зачёт недостачи излишками | 41 «Товары», субсчёт «Печенье «Астра» в белой глазури | 41 «Товары», субсчёт «Печенье «Астра» в шоколадной глазури |

В общем случае при пересортице осуществляется зачёт недостачи излишками.

Будем смотреть правде в глаза: время инвентаризации — тяжёлое, мрачное и напряжённое время для любой организации. Это время ненормированных рабочих дней и бесконечных «пузырьков» корвалола, время внезапных (и не всегда приятных) находок и неожиданных горьких потерь. В общем, это время переоценки ценностей. Буквально. Но обойтись без него нельзя, потому что учёт и контроль — наше всё, а объективный и достоверный учёт — дело чести (и отсутствия штрафов). И, кстати, о цыплятах. Кто бы там что ни говорил, а мы-то теперь точно знаем, что по осени их считают в ходе обязательной годовой инвентаризации.

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)