Автомобильная страховка знакома российским водителям давно. Страховой полис входит в перечень обязательных документов, который должен иметь при себе каждый водитель. За отсутствие страховки предусмотрен штраф. Но не только это служит стимулом при автостраховании. Ведь страховка имеет важное практическое значение, служа защитой от многих неприятностей.

Страховой полис ОСАГО — что это такое и для чего нужен

Обязательное страхование автогражданской ответственности (ОСАГО) призвано защитить водителей, попавших в аварию и при этом являющихся её виновниками, от возмещения ущерба пострадавшей стороне. Автостраховка является многоцелевым инструментом, который, с одной стороны, обеспечивает финансовые гарантии пострадавшим участникам ДТП и, с другой стороны, должен, по идее, способствовать большей дисциплинированности водителей на дорогах. В российских реалиях первая задача обычно соблюдается, но реального повышения дисциплины на дорогах, к большому сожалению, пока что не наблюдается.

Действие ОСАГО распространяется исключительно на потерпевшую сторону, будь то транспортное средство или пешеход. Компенсацию нанесённого ущерба получают потерпевший или потерпевшие, если их несколько. Например, в результате ДТП, виновником которого стал владелец полиса ОСАГО, пострадала не одна машина, а несколько. При этом компенсацию получат владельцы всех пострадавших транспортных средств. Естественно, в зависимости от полученного ущерба. Лимит компенсационных выплат по ОСАГО в России составляет 400 тыс. рублей при возмещении материального ущерба и полмиллиона рублей, если требуется лечение пострадавших в результате ДТП. При этом такие выплаты не будут делиться между всеми. Каждый из них сможет получить причитающееся ему возмещение в пределах данных лимитов, даже если общая сумма компенсационных выплат в несколько раз их превысит.

Наличие ОСАГО обязательно по закону для всех российских водителей. Отсутствие страхового полиса ОСАГО приводит к административному штрафу в 800 рублей (часть 2 статьи 12.37 КоАП РФ).

Страховка ОСАГО является обязательной

К действию страхового полиса ОСАГО не имеет никакого отношения моральный ущерб, который может быть получен пострадавшей стороной. Но потребовать его возмещения она имеет право.

Какие ещё существуют типы автостраховки

КАСКО является добровольным страхованием транспортного средства. КАСКО обеспечивает максимальную защиту интересов владельца автомобиля. Выплата будет произведена собственнику застрахованного транспортного средства (выгодоприобретателю) независимо от того, по чьей вине произошло ДТП. Также КАСКО предполагает страхование автомобиля практически от любых неприятностей, начиная от случайного повреждения ветрового стекла и заканчивая угоном. Но существенным минусом КАСКО является его огромная стоимость, если сравнивать её с ОСАГО. В большинстве случаев КАСКО приобретается владельцами дорогих машин и теми водителями, которые эксплуатируют автомобили, приобретённые в кредит. В последнем случае это будет не прихотью автовладельца, а требованием банка, поскольку до полного погашения кредита автомобиль продолжает оставаться его собственностью.

ДСАГО практически идентично ОСАГО, но является добровольным видом страхования. Фактически это ОСАГО с увеличенной страховой суммой. Выплата будет произведена, если возмещения по ОСАГО окажется недостаточно.

Зелёная карта идентична ОСАГО, но рассчитана на действие за пределами Российской Федерации. Участниками международного соглашения «Зелёная карта» на сегодняшний день являются 46 стран мира, и в частности все страны СНГ. Ни один из типов автостраховки, действующей на территории Российской Федерации, за её пределами защитить автовладельца от непредвиденных ситуаций не сможет. Зелёная карта является обязательной страховкой для российских автовладельцев при их поездке на своих машинах за рубеж.

ОСАГО не защищает автовладельца от угона и повреждения его автомобиля

Срок действия ОСАГО

Полис обязательного страхования гражданской ответственности действует максимум 12 месяцев. Перед окончанием срока действия актуального документа следует обратиться в страховую компанию и оформить новую страховку.

При заключении договора ОСАГО можно оговорить период использования транспортного средства от трёх месяцев. Но следует знать, что в период, на который не распространяется страховая защита автомобиля, эксплуатировать его нельзя, поскольку это будет грубым нарушением Правил дорожного движения с соответствующим административным штрафом за него. Если всё же потребуется выехать, то следует известить страховую компанию и внести изменения в договор страхования, доплатив соответствующую часть премии.

Если автовладелец не планирует ездить на машине в течение определённого периода, например, зимой (что довольно типично для многих водителей, особенно старшего поколения), то на это время оформлять страховку необязательно. Допустим, автовладелец из Омска ежегодно ставит свою машину в гараж на хранение в начале ноября и в следующий раз выезжает уже в новом году после того, как сходит снег. А это происходит, как правило, в начале апреля. В этом случае для него имеет смысл сэкономить деньги и не платить за страховую защиту своего автомобиля с начала ноября по конец марта. А это пять месяцев, поэтому экономия получится существенная.

Где и как можно оформить страховой полис ОСАГО

Для оформления автогражданки (так её называют между собой водители) необходимо обратиться в страховую компанию. В 2018 году приобрести страховку ОСАГО можно тремя способами:

- посетив лично офис страховой компании,

- оформив страховку у её представителя за пределами офиса,

- оформив страховой полис онлайн.

Поездка в офис страховой компании отнимет некоторое время, но поможет убедиться в её добропорядочности и в комфортных условиях подписать договор. Полис оформляется в присутствии страхующего лица и заверяется его подписью, подписью страхового агента и мокрой печатью страховой компании.

Если у автовладельца нет особого желания тратить время на поездку в офис, то он может встретиться с представителем компании в удобное для себя время и в удобном для себя месте. Особенно это актуально в ситуациях, когда из года в год договоры страхования заключаются с одной и той же страховой компанией и с одним и тем же агентом. На практике так бывает часто.

Полис ОСАГО оформляется во всех компаниях на бланках единого образца

В современном мире всё делается быстро, в том числе и автогражданка. Её можно оформить онлайн, не выходя из дому, как говорится, в несколько кликов. Этот сервис стал доступен российским автовладельцам сравнительно недавно. Достаточно выбрать приглянувшуюся страховую компанию, зайти на её сайт и оформить этот документ. Онлайн-страхование имеет и свои плюсы, и свои минусы. Особенно неприятным сюрпризом для страхующегося лица станут системные сбои компьютерной программы, в результате чего оформить договор не удастся. Но при благоприятном стечении обстоятельств онлайн-страхование экономит время автовладельца. Оплатить страховку в этом случае можно банковской карточкой. На электронную почту автовладельца приходит письмо с прикреплённым файлом, в котором содержится страховой договор и электронная версия полиса. Его следует скачать и впоследствии распечатать. Распечатку необходимо возить с собой. Сотрудники ГИБДД проверяют подлинность электронного полиса ОСАГО по базе данных РСА (Российского Союза Автостраховщиков).

Страховой полис ОСАГО может начинать своё действие не со дня оформления. Его можно оформить заранее, а дату начала страховой защиты транспортного средства установить по договорённости со страховой компанией. Например, заключить договор автострахования можно 10 июля, а оговорённый срок начала действия страховки припадёт на 1 августа. До этой даты будет действовать имеющаяся страховка. Главное, это не эксплуатировать без неё транспортное средство.

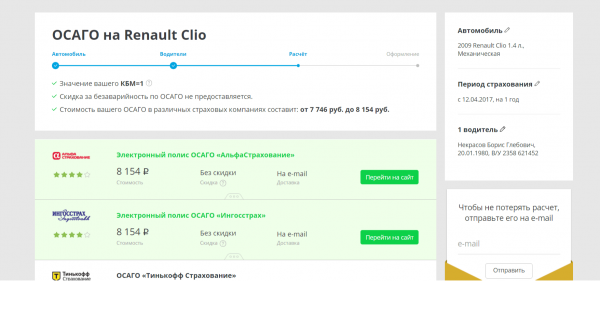

Страховые брокеры предлагают онлайн-услуги сразу нескольких компаний, из которых можно выбрать наиболее выгодное

Что потребуется для оформления стразового полиса ОСАГО

Страхующийся должен захватить с собой при оформлении ОСАГО некоторые документы. Дело в том, что политы ОСАГО бывают двух типов:

- неограниченные, в которых количество лиц, допущенных к управлению, не ограничивается,

- ограниченные, с указанием конкретных допущенных к управлению водителей.

Ограниченная страховка дешевле и используется большинством российских автовладельцев. Например, в обычной российской семье пяти потенциальных водителей обычно вполне достаточно.

Неограниченная страховка приобретается, как правило, теми, кто использует автомобили в коммерческих целях. Примером может стать служба такси, где автомобилем, находящимся в собственности компании, может управлять любое лицо, которое имеет водительское удостоверение требуемой категории. Ответственность за допуск к управлению ТС полностью лежит на собственнике автомобиля или уполномоченном им лице (в случае с генеральной доверенностью).

Поэтому перечень документов для оформления ОСАГО будет несколько отличаться для каждого из его типов. Для физических лиц, страхующих свои транспортные средства, понадобятся:

- документ, удостоверяющий личность (как правило, гражданский паспорт),

- если заявитель не является гражданином Российской Федерации, то потребуется документ, который подтверждает его право легального проживания в стране,

- ПТС того автомобиля, который страхуется,

- действующая диагностическая карта,

- водительские удостоверения (или их копии) всех лиц, данные которых вписываются в ограниченный страховой договор. При заключении автогражданки неограниченного типа предоставлять водительские удостоверения других лиц, естественно, не нужно, достаточно одного удостоверения владельца машины.

Оплата страховки происходит непосредственно при заключении договора. Как правило, она производится наличными.

Если оформление страхового полиса происходит непосредственно в офисе страховой компании, то со всех документов снимаются ксерокопии. Если же страховка оформляется у страхового агента вне пределов офиса, то в этом случае желательно копии подготовить заблаговременно.

Перечень документов для ОСАГО минимален

При оформлении онлайн все данные заносятся в электронную заявку. В этом случае речь идёт о серии, номере паспорта, дате его выдачи, месте регистрации, номерах водительских удостоверений с датой их выдачи и названием регистрационного органа, номере талона ТО и так далее. При оформлении электронной заявки следует внимательно следить за корректностью вносимых в неё данных. Получение электронного страхового полиса происходит после подтверждения оплаты данной услуги.

Когда ОСАГО оформляется для автотранспорта, принадлежащего юридическим лицам, то пакет документов будет несколько иным. В частности, в него входят:

- заявление на оформление автостраховки от имени руководства организации или предприятия,

- доверенность на представление интересов юридического лица. Она должна быть в оригинале и заверена мокрой печатью предприятия и подписана уполномоченными лицами,

- гражданский паспорт представителя юридического лица или другой документ, удостоверяющий его личность,

- копия свидетельства о госрегистрации предприятия или организации,

- диагностическая карта.

При первичном оформлении страхового договора можно представить копии только водительских удостоверений лиц, вписываемых в ограниченный страховой полис ОСАГО. Все остальные документы подаются в оригинале, за исключением копии свидетельства о государственной регистрации юридического лица.

Когда речь идёт об оформлении страхового полиса на транспортное средство, которое эксплуатируется уже длительное время и страхуется далеко не в первый раз, то дополнительным документом станет предыдущая автогражданка, выписанная на этот автомобиль. Но её наличие не является обязательным. При заключении договора ОСАГО на последующий срок у того же страховщика страхователь может не представлять оригиналы документов, если в них не вносились изменения.

Что автовладелец получит после подписания страхового договора

Представитель страховой компании обязан выдать на руки автовладельцу или его представителю:

- полис ОСАГО, который выполняет функцию договора,

- правила страхования,

- два бланка извещения о ДТП,

- перечень представителей страховщика в регионах.

Один экземпляр страхового договора остаётся у страховщика и вносится в единую базу данных РСА, по которой впоследствии можно будет проверить его подлинность.

Видео: ОСАГО в 2018 году и его стоимость

Может ли оформить ОСАГО человек, не являющийся собственником ТС

Некоторые российские водители ошибочно полагают, что оформить страховку на машину может только её владелец. Но это не так. Заключить страховой договор вправе любой человек, который может представить страховщику необходимые документы. В полисе автогражданки есть два поля:

- страхователь — лицо, которое страхует автомобиль и должно внести плату за заключение договора,

- владелец ТС, во время оформления его присутствие необязательно.

Это может быть и один человек, и разные люди.

При необходимости внесения изменений в страховой договор это может сделать человек, страховавший автомобиль, и не обязательно его владелец. Например, при необходимости вписать ещё нескольких водителей в полис автогражданки заниматься этим вопросом должен только тот человек, который договор заключал, но не автовладелец. При оформлении страхового договора не на владельца транспортного средства перечень документов будет практически тем же, но потребуется документальное подтверждение права на управление.

Если владельцем транспортного средства является юридическое лицо, то априори заниматься оформлением страхового полиса будет человек, уполномоченный на проведение таких действий соответствующей доверенностью.

Дорожная полиция имеет право проверить наличие ОСАГО

Как правильно выбрать страховую компанию

От выбора страховой компании зависит очень многое. Страховой рынок в Российской Федерации, да и во всём СНГ, довольно динамичен, на нём постоянно появляются новые компании, а другие, наоборот, исчезают. В целом же количество работающих страховых компаний стабильно уменьшается. Поэтому ситуация, когда договор заключается с действующей страховой компанией, которая может стать банкротом уже через несколько месяцев, является довольно типичной. В большинстве случаев застрахованные водители не знают о банкротстве своей компании, ведь вряд ли кто-то станет специально отслеживать страховой рынок и проводить мониторинг финансовой стабильности своего страховщика. В том случае, когда страховая компания объявлена банкротом и утратила лицензию на соответствующий вид деятельности, все обязательства по компенсационным выплатам берёт на себя Союз автостраховщиков. У него есть специальный резервный фонд, наполняемый средствами от премий страховых компаний. Но в подобной ситуации, как показывает практика, выплаты могут быть получены через более длительный срок, чем непосредственно от страховщика.

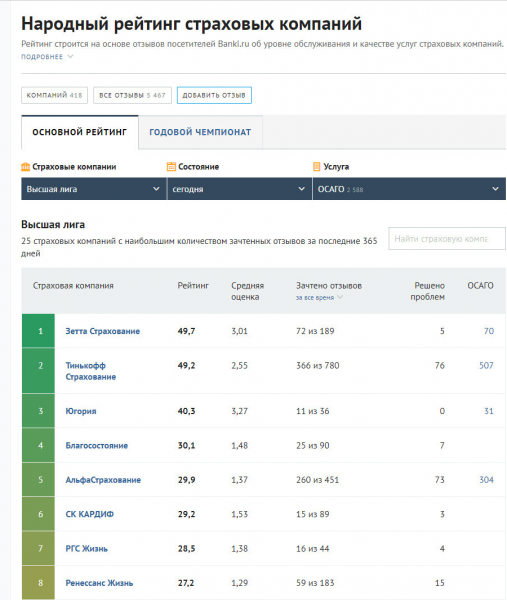

Народный рейтинг страховых компаний составляется по отзывам клиентов

Если впервые становится вопрос о выборе страховой компании, то желательно нанести визит в её представительство и попросить показать действующую лицензию на проведение автострахования, ознакомиться с информацией о процентах страховых выплат. Если есть знакомые или родственники, которые страховали свои автомобили в этой компании, то не помешает узнать и их мнение. Особо полезным будет ознакомиться с отзывами людей, которые воспользовались услугами данного страховщика, побывав в дорожно-транспортных происшествиях. В этом случае следует искать ответы на три вопроса:

- были ли проведены компенсационные выплаты и в каком объёме,

- как быстро была получена компенсация,

- каков сервис страховой компании и насколько её сотрудники принимали участие в оказании юридической и материальной помощи пострадавшим лицам.

Считается, что любая страховая компания, позиционирующая себя в качестве надёжной, должна стабильно проработать на российском рынке не менее десятилетия. Если за это время, пережив несколько экономических кризисов, страховщик остаётся на плаву и продолжает выполнять свои обязательства, то такой компании можно доверять.

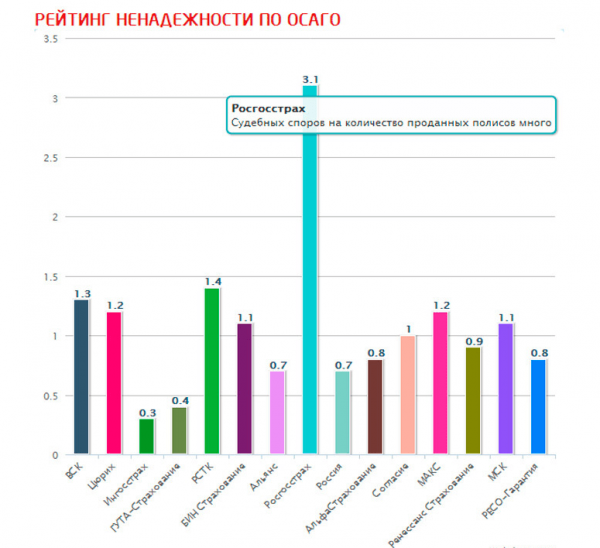

Кроме рейтингов, существуют ещё и антирейтинги страховых компаний

Сколько времени даётся на оформление страховки после покупки автомобиля

На оформление обязательной автогражданки даётся не более 10 дней с момента заключения договора купли-продажи, мены или перерегистрации транспортного средства. Новый владелец имеет право на протяжении 10 дней ездить без страхового полиса ОСАГО. Затем он должен заключить свой договор ОСАГО или, по согласованию с предыдущим страхователем, вписать себя в действующий полис в качестве допущенного водителя.

При приобретении нового автомобиля в автосалоне одновременно можно и оформить страховой договор. Тем более в подавляющем большинстве автосалонов всегда есть представительства страховых компаний. Но законодательная норма о 10 днях езды без автогражданки всё равно продолжает действовать, поэтому оформлять страховку вовсе не обязательно сразу. Исключение составляют случаи, когда автомобиль приобретается в кредит. В этой ситуации уже банк требует оформления полного КАСКО сразу после покупки.

Обязательно ли приобретать дополнительные услуги при оформлении ОСАГО

Следует отметить, что в большинстве случаев при приобретении страхового полиса ОСАГО автовладельцам навязчиво предлагают приобрести и некоторые дополнительные услуги. Например, страховку от угона собственного транспортного средства или его повреждения во время пожара. По закону сотрудники страховых компаний не имеют права навязывать автовладельцам дополнительные услуги. Контроль правил работы на рынке автострахования возлагается на РСА.

Если автостраховщик пытается «мотивировать» клиента тем, что вообще не оформит ему страховой полис ОСАГО, то страхователь имеет право обратиться с жалобой в Российский Союз Автостраховщиков. Но для эффективной жалобы необходимо иметь весомую доказательную базу. В крайнем случае можно приобрести дополнительные страховые услуги вдобавок к полису ОСАГО, но впоследствии вновь обратиться к страховщику и возвратить свои деньги за них. Но это возможно только на протяжении пяти дней с момента заключения страхового договора. И только тогда, когда застрахованное лицо не обращалось на протяжении этого периода за компенсационными выплатами. Возможность обжалования неправомерных действий страховиков существует и при обращении в Роспотребнадзор. В любом случае всегда есть возможность обратиться в другую страховую компанию.

Если факт навязывания дополнительных услуг при оформлении ОСАГО будет доказан, то на данную страховую компанию будут наложены крупные штрафные санкции, сильно материально пострадает и страховой агент.

Видео о ситуации с ОСАГО в России и страховании без доппродуктов

Может ли страховая компания отказать в оформлении полиса ОСАГО

Российское законодательство говорит о том, что ни одна из страховых компаний, получивших лицензию на страхование автогражданской ответственности, не имеет права безосновательно отказать клиенту в оформлении данного документа. Правила оформления ОСАГО едины для всех автостраховщиков на территории Российской Федерации.

Но страховая компания может отказать в заключении страхового договора с обратившимся к ней автовладельцем в следующих случаях:

- отсутствие связи с РСА для определения бонуса-малуса,

- отсутствие доверенности у представителя, если страхователь юрлицо,

- отсутствие необходимых документов у автовладельца,

- непредставление к осмотру транспортного средства, если страховщик потребовал его проведение.

Когда автовладелец считает, что сотрудники страховой компании отказали ему в праве на оформление автогражданки необоснованно, он может обжаловать их действия, обратившись в Российский Союз Автостраховщиков, прокуратуру или Центробанк.

Иногда причины для отказа могут быть вполне объективными. Например, в офисе компании попросту заканчиваются бланки полисов. Конечно, это недоработка персонала, но такие ситуации всё же случаются. Жаловаться в этом случае, конечно, не стоит, достаточно подождать несколько дней, если есть такая возможность. В крайнем случае можно попросту обратиться в другую страховую компанию и оформить полис там.

При ДТП следует очень внимательно следить за составлением извещения о происшествии

После ДТП следует на протяжении пяти дней обратиться в страховую компанию с заявлением о выплате компенсации и предоставить к осмотру своё транспортное средство. До обращения к страховщику нельзя начинать его ремонт. Получить компенсационную выплату по страховому случаю пострадавшая сторона может на протяжении 20 рабочих дней с момента подачи заявления о ДТП в страховую компанию. Заметим: именно подачи заявления, а не факта совершения дорожно-транспортного происшествия. Если страховая компания не уложится с выплатами в оговорённые законом сроки, то она будет вынуждена заплатить 1% пени за каждый день просрочки. Но это возможно только по предъявлении официальной претензии к страховой компании или по решению суда, естественно, если пострадавший в него обратится.

Проверка страхового полиса ОСАГО

Информация обо всех действующих полисах ОСАГО вносится в единую базу РСА. Проверить подлинность страховки можно, обратившись к специальному сервису на его сайте. Достаточно ввести серию и номер страхового полиса. Ответ будет получен на протяжении нескольких минут. Это самый надёжный способ проверки онлайн. Существует множество коммерческих сайтов, которые предоставляют подобную услугу. Все они работают с той же базой данных.

Визуально проверить страховой полис можно, но вероятность ошибки высока, поскольку мошенники из года в год совершенствуют технологии подделки этого документа. При визуальном осмотре следует проверить бланк на наличие водяных знаков и сравнить его содержимое с оригиналом, который можно найти в интернете или у знакомых водителей. Желательно ещё при оформлении страхового полиса ввести его номер на соответствующем сайте и убедиться в его подлинности.

Сегодня всё больше российских водителей приобретают ОСАГО сознательно, а не подчиняясь требованию законов. Ведь автогражданка станет их защитой при многих форс-мажорных ситуациях. А процедура оформления этого документа не представляет ничего сложного. Именно поэтому культура автострахования всё более укореняется в сознании отечественных автовладельцев.

(Пока оценок нет)

(Пока оценок нет)