Любой бизнес, большой или малый, требует учёта. Для этих целей применяются разнообразные сервисы, регистры и т. п. Выбор алгоритма и методов обуславливается типом компании (юрлицо/ИП) и применяемым налогообложением. КУДиР (книга учёта доходов и расходов) — один из способов фиксации фактов финансово-хозяйственной деятельности некоторых организаций и большинства индивидуальных предпринимателей. При кажущейся простоте формирования документа, процесс имеет свои особенности и тонкости.

КУДиР: что это такое и кому это нужно

Книга учёта доходов и расходов (сокращённо КУДиР) — документ, фиксирующий хозоперации некоторых категорий ИП и ООО. Она обязательна для ИП и организаций, применяющих упрощённую систему налогообложения. Причём и тех, кто выбрал в качестве объекта «Доходы», и тех, для кого таким показателем служат доходы, «очищенные» от расходов.

Необходим подобный регистр и предпринимателям, применяющим ЕСХН, ОСН, ПСН. КУДиР заполняют все ИП, кроме «вменёнщиков» (плательщиков ЕНВД).

Здесь находят своё отражение факты предпринимательской и хоздеятельности за каждый отчётный период. Данные берутся из «первички» и фиксируются в хронологическом порядке.

Внесённые сведения позволяют определить результат деятельности субъекта и рассчитать величину налога.

При возникновении вопросов по заполнению КУДиР следует проконсультироваться у инспектора ФНС

Видовое разнообразие КУДиР и основные требования к их ведению

Форма документа определяется применяемой системой налогообложения. В 2018 году утверждены 4 её вида для:

- УСН,

- ОСН,

- ЕСХН,

- ПСН.

В трёх первых находят отражение доходные и расходные операции компаний. В четвёртой, патентной системе, учитываются только полученные доходы. Логично, что в этом случае бланк называется «Книга учёта доходов» (сокращённо КУД). Она имеет по сравнению с КУДиР более простую структуру.

Ко всем вышеперечисленным видам предъявляется ряд общих требований:

- ежегодно заводится новая КУДиР,

- записи заносятся по датам их совершения,

- каждая хозоперация на своей строчке,

- КУДиР разрешено вести рукописно, с помощью компьютерных программ и бухгалтерских сервисов,

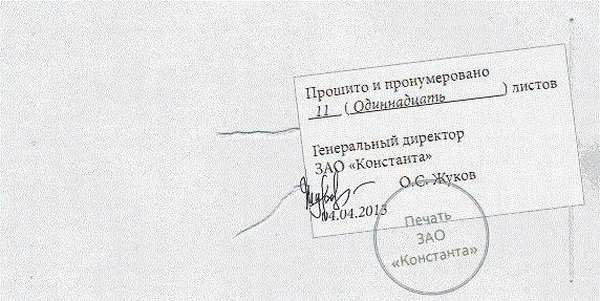

- в готовом документе брошюруются все листы, в т. ч. и пустые (оформленный регистр сшивается, его листы нумеруются),

На последнем листе КУДиР делается заверительная надпись, которая подтверждается визой уполномоченного лица и оттиском печати (если она есть)

- при отсутствии деятельности формируется нулевая КУДиР,

- срок хранения регистра — 4 года.

Раньше КУДиР необходимо было заверять у налоговиков, а по окончании года — сдавать её в это ведомство. С 2013 года такое требование отменено.

Заполняем КУДиРы: легко и просто

Рассмотрим алгоритм формирования Книги для всех систем налогообложения, которым законодательно предписано их обязательное ведение. С этим вопросом важно разобраться, так как отсутствие у хозяйствующего субъекта такого регистра повлечёт за собой со стороны налоговиков штрафные санкции:

- индивидуальные предприниматели наказываются штрафом в 200 руб.,

- организация-упрощенец платит 10 000 руб.

КУДиР для упрощёнщиков

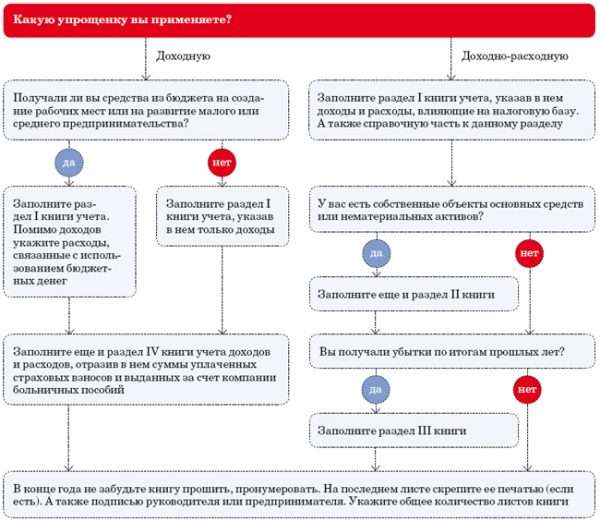

Начнём с книги учёта доходов и расходов при УСН. В зависимости от того, какой объект облагается налогом, заполняются те или иные её разделы.

Порядок заполнения КУДиР при УСН в зависимости от объекта налогообложения

Например, если за облагаемую базу взяты получаемые доходы, то, прежде всего, следует определиться, получали ли вы целевые средства из бюджета. Ваш ответ «да», в первом разделе кроме полученных доходов укажите расходы, понесённые при использовании бюджетных средств. Ответили отрицательно? Тогда заполняйте в первом разделе только доходные сведения.

Далее переходите сразу к разделу 4. Здесь следует отразить уплаченные страховые взносы и суммы оплаченных больничных листов (при их наличии).

Если объектом налогового обложения выбраны «доходы минус расходы», то в первом разделе заполняются данные как по доходам, так и по расходам.

В компании имеются собственные основные средства и нематериальные активы — заполняем раздел 2. Нет такого имущества, но имеются убытки прошлых лет — переходим сразу в раздел 3.

Тем, у кого нет ни ОС, ни НМА, ни убытков, следует ограничиться только заполнением 1 раздела.

КУДиР упрощенца состоит из:

- Титульного листа.

- Раздела I — Доходы и расходы.

- Раздела II — Расчёт расходов на приобретение основных средств и нематериальных активов.

- Раздела III — Расчёт суммы убытка, уменьшающий налоговую базу по налогу.

- Раздела IV — Расходы, уменьшающие сумму налога (авансовые платежи по налогу).

Рассмотрим пошагово заполнение каждого пункта.

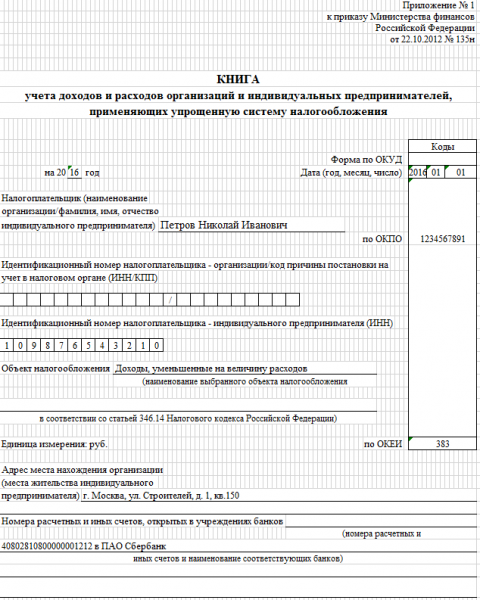

«Титульник»

На обложке регистра прописываются следующие реквизиты:

- дата начала регистрации первой операции, т. е. число, месяц, год заведения КУДиР,

- объект налогообложения («Доходы» или «Доходы, уменьшённые на величину расходов»),

- год, за который заполняется регистр,

- Ф. И. О. индивидуального предпринимателя или наименование организации,

- ИНН/КПП для организации, либо только ИНН для ИП,

- юридический адрес организации, адрес ИП,

- номера расчётных счетов, наименование банков, в которых они открыты.

Заполнение этих полей особых трудностей не вызывает.

Пример оформления титульного листа КУДиР индивидуального предпринимателя

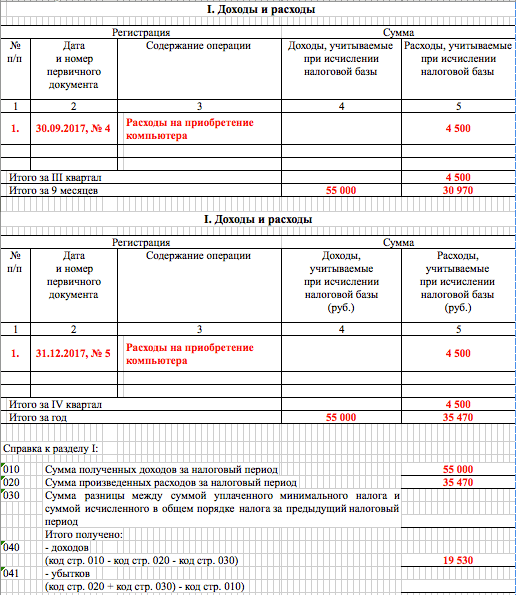

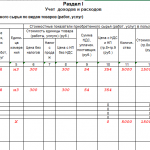

Формирование раздела 1

Далее заполняется первый раздел, состоящий из четырёх табличек (по количеству кварталов).

Каждая таблица содержит 5 столбцов:

- порядковый № записи,

- дата и № первичного документа,

- содержание операции,

- доходы, учитываемые при исчислении налогооблагаемой базы,

- расходы, принимаемые для расчёта налоговой базы.

Последний столбец заполняется только при объекте налогообложения «Доходы, уменьшенные на расходы».

Образец заполненного I раздела КУДиР

Как видим из примера, к первому разделу регистра имеется справочная информация.

Если налог считается по доходам, то заполняется лишь 10 строчка. В ней проставляется общая величина всех доходов, полученных за год. Если же объектом служат доходы за минусом расходов, то необходимо заполнить строчки 010, 020, 040, 041.

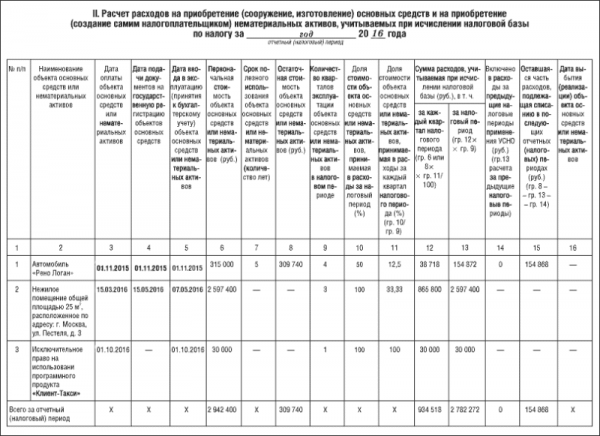

Заполнение раздела 2

Во втором разделе рассчитываются израсходованные средства на ОС и НМА. Формируется он лишь на «упрощёнке» «Доходы — расходы» при наличии затрат на приобретение собственных основных средств и нематериальных активов.

Образец Раздела II КУДиР предпринимателя, работающего на УСН

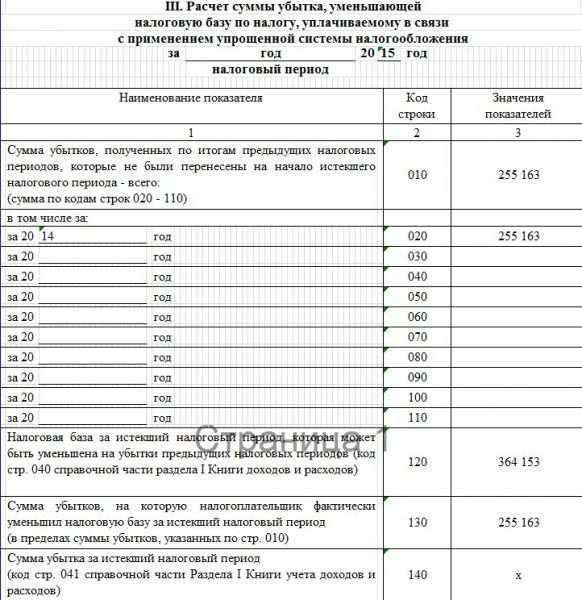

Расчёт убытков, снижающих облагаемую налогом базу

Заполнять таблицу в третьем разделе нужно упрощенцам, когда у них есть убытки в прошедшем или нынешнем расчётном периоде.

Раздел III — пример оформления КУДиР при УСН

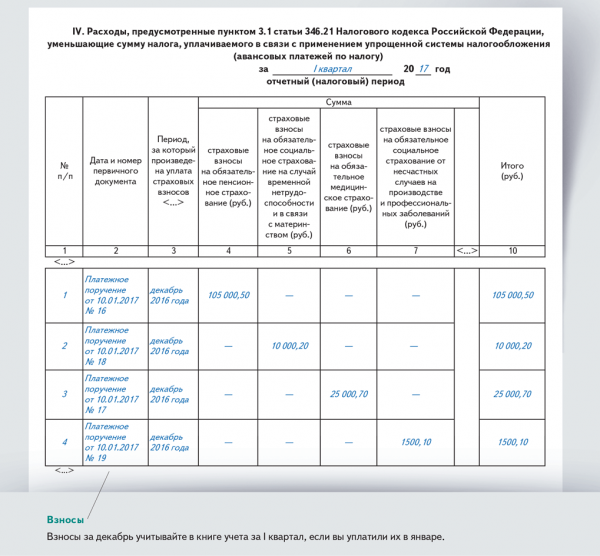

Оформление раздела 4

И наконец, раздел номер IV, повествующий о расходах, уменьшающих суммы налога (авансовые выплаты по налогу). Здесь следует указать сведения о проплаченных в отчётном периоде страховых взносах. Данные берутся из платёжных поручений либо банковских квитанций.

Образец заполненного Раздела IV КУДиР при ведении учёта на УСН

КУДиР для ИП на общей системе налогообложения

Переходим к следующему виду КУДиР — для предпринимателей, применяющих ОСН. Этот документ уже гораздо объёмнее предыдущего.

Порядок ведения регламентируется приказом Минфина РФ и МНС РФ № 86н/БГ-3–04/430 от 13.08.2002. Этим же документом утверждён бланк КУДиР.

Учёт ведётся с использованием кассового метода, то есть доходы/расходы учитываются при расчёте налога в момент фактического поступления денег (для доходов) либо произведённой оплаты (для расходов). В одной КУДиР учитываются все виды предпринимательской деятельности, но раздельно по каждому из них.

Фотогалерея: пример заполнения некоторых листов КУДиР

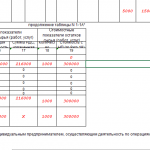

Пример заполненной таблицы 1–1А: учёт приобретённого сырья и материалов

Продолжение примера по таблице 1–1А: расчёт итоговых показателей

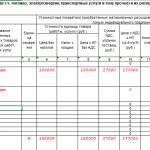

Образец заполненной таблицы 1–4А: учёт материальных расходов

Продолжение примера заполнения таблицы 1–4А: регистрация остатков материалов

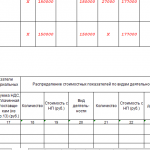

Заполненный бланк таблицы 1–7А: подведение итогов налогового периода

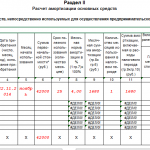

Пример заполнения таблицы 2–1: учёт амортизации основных средств

Образец таблицы 6–2: регистрация прочих расходов

КУДиР для ИП-сельхозтоваропроизводителей

Индивидуальные предприниматели — плательщики ЕСХН также обязаны вести подобный учётный регистр. Порядок заполнения подробно прописан в Приложение №2 к минфиновскому приказу от 11.12.2006 №169н.

Бланк КУДиР в этом случае — это «титульник» и два раздела. Первый — сведения о доходах/расходах. Второй посвящён затратам на приобретение ОС и НМА, которые принимаются в расчёт при определении налогооблагаемой базы по ЕСХН.

Таблица: содержание 1 раздела

| № графы | Что отражается | Пункт Приложения |

| 1 | № операции по порядку | 3.1 |

| 2 | Дата и № первичного документа | 3.2 |

| 3 | Содержание операции | 3.3 |

| 4 | Доходы от основной деятельности и внереализационные доходы (п. 1 и 2 ст. 248 НК). Не указываются: доходы, указанные в ст. 251 НК, доходы, облагаемые по спецставкам. Доходы, указываются в порядке, предусмотренном для налогообложения ЕСХН | 3.4 |

| 5 | Расходы согласно п. 2 ст. 346.5 НК РФ. Расходы указываются в порядке, предусмотренном для налогообложения ЕСХН | 3.5 |

Аналогичным способом расписано содержание второго раздела регистра.

Таблица: рекомендации для заполнения 2 раздела

| № графы | Что отражается | Пункт Приложения |

| 1 | № по порядку | 4.3 |

| 2 | Наименование объекта ОС или НМА согласно техпаспорту и иным документам. | 4.4 |

| 3 | Дата полной оплаты объекта ОС или НМА, подтверждённая документом. | 4.5 |

| 4 | Дата подачи документов на госрегистрацию для ОС, права на которые подлежат госрегистрации (кроме ОС, введённых в эксплуатацию до 31.01.1998). | 4.6 |

| 5 | Дата ввода в эксплуатацию объекта ОС или принятия к учёту НМА. | 4.7 |

| 6 | Первоначальная стоимость (ПС) объекта ОС, приобретённого/ сооружённого/ изготовленного в период применения ЕСХН или ПС объекта НМА, приобретённого/ созданного в период применения ЕСХН. ПС объекта ОС отражается в наиболее позднем по времени из следующих периодов:

В таком же порядке отражается увеличение/уменьшение ПС объекта ОС.

| 4.8 |

| 7 | Срок полезного использования, если ОС и НМА приобретены/ сооружены/ изготовлены/ созданы до начала применения ЕСХН. | 4.9 |

| 8 | Остаточная стоимость ОС или НМА, расходы на достройку/ дооборудование/ реконструкцию/ модернизацию/ техперевооружение ОС, по ОС и НМА, полученным до начала применения ЕСХН, отражается в наиболее позднем по времени из следующих периодов:

Порядок определения остаточной стоимости зависит от режима налогообложения, с которого ИП перешёл на уплату ЕСХН. | 4.10 |

| 9 | Количество полугодий года, в течение которых эксплуатировался оплаченный и введённый в эксплуатацию объект ОС или НМА. | 4.11 |

| 10 | Доля стоимости объекта ОС или НМА, учитываемая в расходах согласно Итоговая строка = графа 6 + графа 8 + графа 12 + графа 13 + графа 14 + графа 15 | 4.12 |

| 11 | Доля стоимости объекта ОС или НМА, учитываемая в расходах в каждом полугодии (графа 11= графа 10 / графа 9). Значение округляется до 2 знаков после запятой. | 4.13 |

| 12 | Расходы на ОС и НМА, учитываемые в расходах для исчисления ЕСХН в каждом полугодии (графа 12 = (графа 6 или графа  * графа 11/100, отражаются в последний день полугодия. * графа 11/100, отражаются в последний день полугодия. | 4.14 |

| 13 | Расходы на ОС и НМА, учитываемые в расходах для исчисления ЕСХН за налоговый период (графа 13 = (графа 6 или графа * графа 9* графа 11/100). | 4.15 |

| 14 | Расходы на ОС и НМА, учтённые в расходах для исчисления ЕСХН за предыдущие налоговые периоды (графа 14 = графа 13 раздела II Книги за предыдущие налоговые периоды). Если ОС и НМА получены и введены в эксплуатацию в период применения ЕСХН, их стоимость не учитывается в графе 14. | 4.16 |

| 15 | Оставшаяся часть расходов по ОС и НМА, подлежащая списанию в следующих периодах (графа 15 = графа 8 — графа 13 — графа 14). Если ОС и НМА получены и введены в эксплуатацию в период применения ЕСХН, их стоимость не учитывается в графе 15 | 4.17 |

| 16 | Дата выбытия / реализации ОС или НМА. | 4.18 |

| Итоговая строка | Итоговая строка = графа 6 + графа 8 + графа 12 + графа 13 + графа 14 + графа 15 |

Книга учёта доходов для патенщиков

Книга учёта доходов (КУД) ИП, применяющих патентную систему, пожалуй, самая простая из всех имеющихся учётных книг. В её составе лишь «титульник» и один раздел «Доходы». Прежде чем его заполнять, следует ознакомиться с бланком КУД.

Таблица: заполнение 1 раздела

| Графа | Содержание |

| 1 | порядковый № хозоперации |

| 2 | дата и № первичного документа |

| 3 | содержимое отражаемой операции |

| 4 | отражаются только доходы от деятельности ИП, поименованной в патенте |

Заполненный титульный лист документа содержит Ф. И. О. индивидуального предпринимателя, его ИНН, место получения патента и срок его действия, а также период ведения КУД.

Образец заполненного титульного листа для Книги на ПСН

Заполнять лист 1 необходимо на основании первичных платёжных документов: приходных кассовых ордеров, чеков ККТ, платёжных поручений банка.

Образец заполненного Раздела 1 книги доходов предпринимателя на ПСН

На каждый патент заводится отдельная книга учёта доходов. Если у ИП имеется несколько действующих патентов, то и книг будет столько же.

Некоторые особенности электронной КУДиР

Книга может вестись в электронном виде с помощью различных бухгалтерских сервисов. Работать в них не составит труда даже тем бизнесменам, кто не владеет специальными бухгалтерскими знаниями.

Вся введённая в базу «первичка», содержащая сведения о доходах и расходах, автоматически подтягивается сервисом в нужные разделы КУДиР. Это позволяет значительно сэкономить время пользователя и избежать досадных ошибок.

Если в последующем первичные документы по каким-либо причинам корректируются, то все изменения сразу же отражаются и в самой книге.

По окончании налогового периода электронный регистр следует обязательно распечатать на бумаге, сброшюровать, сделать заверительную надпись, проставив подпись руководителя (ИП) и печать, если таковая имеется.

Видео: всё, что нужно знать о КУДиР

Чтобы бизнес приносил удовлетворение, следует должным образом организовать все его участки. Важная роль в этом процессе принадлежит правильной фиксации фактов финансово-хозяйственной деятельности организации или ИП. В зависимости от выбранного налогообложения, применяются те или иные учётные регистры. КУДиР — самый распространённый способ учёта хозопераций у большинства налогоплательщиков-ИП. Умение ориентироваться в видовом многообразии этого документа, знание некоторых особенностей его ведения позволит избежать проблем с налоговой службой, а предпринимательскую деятельность сделать более прозрачной.

(Пока оценок нет)

(Пока оценок нет)