Страхование жилья уже давно стало жизненной необходимостью. Сложно даже предвидеть все риски, которым подвергаются «квадратные метры». При этом именно страховой полис станет своеобразным парашютом, который раскроет страховая компания над головой терпящего бедствие владельца недвижимости. Но в этом деле есть свои тонкости, которые необходимо учесть при подписании договора.

Для чего нужно страхование квартиры

Страхование квартир — универсальный способ защиты имущественных интересов их владельцев при возникновении форс-мажорных обстоятельств, попадающих под определение страховых случаев.

В западных странах жители уверены, что страховая система обязана действовать во всех сферах. И рынок недвижимости в данном случае не является исключением. В Евросоюзе, например, практически каждый владелец или распорядитель недвижимости имеет страховой полис.

К сожалению, нестабильность экономической ситуации, а также низкий уровень жизни значительной части российского населения сделали страховую систему недоступной роскошью для многих собственников недвижимости.

Статистика констатирует, что сегмент страхования жилой недвижимости занимает не более 5% всей структуры страхового рынка Российской Федерации. К этим 5% относится также и обязательное страхование при выдаче ипотечных кредитов. Если бы не этот фактор, то процент был бы ещё ниже. Беспечность российских граждан объясняется тем, что сэкономить на страховке собственного жилья заставляет привычное русское «авось». Каждый надеется, что с его жильём не случится какой-либо неприятности, которая сможет принести существенные проблемы. Поэтому семейный бюджет экономится, но вместе с этим семья подвергается серьёзному риску остаться без крова.

К счастью, ситуация постепенно меняется. Особенно это актуально для собственников дорогих квартир, которые пришли к пониманию того, что размер страхового взноса будет намного меньше размера потенциального ущерба. И ведь речь идёт не только о денежном выражении ущерба. Не следует забывать и о волнениях, переживаниях собственника недвижимости, которая, например, подверглась воздействию стихии.

На протяжении последнего пятилетия страхование недвижимости показывает устойчивые тенденции роста. Ежегодно рост сегмента страхования жилой недвижимости составляет около 0,3%. Конечно, это очень мало, но рост всё же есть, пусть медленный, но постоянный.

Немаловажным фактором роста страхования жилой недвижимости является и то, что собственники элитных «квадратных метров» часто путешествуют в Европу, Америку и другие развитые страны, где страхование составляет неотъемлемую часть жизни граждан. Собственники российской недвижимости понимают, насколько практична система страхования, и насколько надёжно она защищает от различных форс-мажорных обстоятельств, как правило, возникающих в самое неподходящее время.

Видео: зачем нужно страхование недвижимости — советы эксперта

Основные риски, от которых страхуют квартиру

Существует большое количество гипотетических рисков, которым подвергаются квартиры. Некоторые из них даже сложно предугадать. Но страховая система чётко определила перечень возможных, от которых и проводится страхование.

Страхование от затопления соседями

Затопление квартиры соседями является наиболее часто встречающимся страховым случаем. Точной статистики нет, но специалисты рынка недвижимости считают, что каждым вторым страховым случаем является именно этот. Например, лопнувшая этажом выше водопроводная труба может свести на нет усилия многих месяцев ремонта. Если он дорогостоящий, то, соответственно, и нескольких лет труда, в течение которых собирались средства на его проведение.

Страхование от пожара и взрыва газа

Пожар является одной из самых страшных бед, которые могут случиться с жилищем. Он может быть спровоцирован, например, замыканием электропроводки, электроприборов и в том числе взрывом газа. Пожар сможет стать фатальным для жильцов квартиры и соседей, если при негативном стечении обстоятельств все окажутся в этот момент дома.

У многих на слуху взрывы газа в многоэтажных домах, произошедшие за последние годы не только в России, но и в других странах СНГ. В результате них погибли десятки людей.

Пожар является одной из самых страшных бед, которые могут случиться с жилищем

Если даже обходится без человеческих жертв, то взрыв газа может нанести непоправимый ущерб любому жилищу. Он фактически является небольшой техногенной катастрофой, которая относится к наиболее опасным для жизни и сохранности имущества страховым случаям. Взрыв и пожар могут уничтожить практически всё имущество семьи, нажитое за много лет.

Страхование от пожара и взрыва газа имеет некоторые нюансы. Если квартира загорелась или в ней взорвался газ по вине её хозяев, то страховку им получить не удастся. В данном случае важнейшую роль сыграет установление причины возгорания или взрыва. Если в договор страхования включены данные опции, то владельцу квартиры необходимо не только неукоснительное соблюдение техники безопасности, но и доскональное знание условий страхового договора.

Страхование от стихийных бедствий

Страхование от стихийных бедствий довольно часто включается в договоры страхования недвижимости. Застраховаться можно от землетрясения, от урагана, от наводнения. Но следует внимательно следить за тем, какие именно стихийные бедствия включены в договор страхования. Необходимо понимать, что если квартира пострадала от землетрясения, а в договоре страхования среди возможных стихийных бедствий были указаны лишь наводнения или ураганы, то компенсации данное лицо не получит.

Последствия землетрясения могут быть ужасными

Страховое возмещение будет выплачиваться только в том случае, когда по факту произошло то или иное страховое событие, вызванное стихийным бедствием, указанным в договоре страхования недвижимости.

Страхование от кражи

Застраховаться от преступных посягательств на имущество третьими лицами можно, но довольно сложно на практике. Дело в том, что при страховании должна быть произведена полная оценка страхуемого имущества, которое может быть украдено ворами. Кроме того, сотрудники страховой компании захотят увидеть средства охраны и защиты, которыми страхователь оборудовал своё жилище. Часто требуется подключение сигнализации и заключение договора с соответствующей охранной структурой. Нелишними станут и камеры видеонаблюдения, установленные в квартире или на лестничной площадке.

Страхование от падения летательных аппаратов

Может быть, данная опция в страховом договоре покажется кому-то экзотической. Но страхование от падения летательных аппаратов всё же существует. Кроме того, оно довольно распространено. Чаще всего страховые компании включают данный пункт в страховые договоры в виде дополнительной опции. Особенно это актуально для жителей районов, которые территориально приближены к аэропортам или аэродромам.

Страхование от падения летательных аппаратов особенно актуально для жителей районов, которые территориально приближены к аэропортам или аэродромам

Объекты страхования

Страховые компании щепетильны и очень скрупулёзно относятся ко всему, что страхуют. Ведь не следует забывать о том, что они не стремятся выплачивать компенсацию застрахованным лицам. Если страховой договор имеет изъяны, то юристы компании обязательно этим воспользуются. Поэтому в договорах детально прописывается всё, что имеет отношение к страхуемому имуществу.

Страхование элементов конструкций

Конструктивными элементами называют несущие конструкции (стены, фундамент, тамбуры, лестничные клетки). Страхование этих элементов не считается дорогостоящим, поскольку вероятность наступления страхового случая реальна только для жителей сейсмически опасных зон страны.

Конструктивными элементами называют несущие конструкции (стены, перекрытия)

Страхование внутренней отделки и инженерного оборудования

Только что выполненный дорогостоящий ремонт, современные внутренние коммуникации — всё может быть объектом страхования. Например, от затопления соседями квартиры страхуются вовсе не несущие конструкции, стены от воды не пострадают. А вот с внутренней отделкой придётся распрощаться, она и страхуется, особенно если обошлась собственнику дорого. Могут быть застрахованы также окна, встроенная мебель, покрытие полов.

Инженерные коммуникации тоже подвержены деформации. Может замкнуть электропроводка, могут лопнуть водопроводные или газовые трубы. Всё это приводит к катастрофическим последствиям.

Отделка помещения тоже может страховаться

Домашнее имущество

Домашнее имущество: мебель, произведения искусства, бытовая техника, — страхуются от возможного ущерба. Он может быть нанесён стихийным бедствием, пожаром, затоплением. В этом случае страховая компания обязана компенсировать стоимость пострадавшего имущества или его восстановление (в зависимости от ситуации).

Гражданская ответственность

Подобный вид страхования означает компенсацию страховой компанией ущерба, который был нанесён застрахованным лицом другим людям. Например, если у страхователя лопнула водопроводная труба в его отсутствие, а соседям в результате затопления нанесён существенный ущерб, то в случае, когда его гражданская ответственность перед третьими лицами застрахована, соседи получат определённые компенсационные выплаты.

Данный тип страхования чаще всего выступает дополнительной опцией, незначительно повышая цену страхового полиса.

Титульное страхование

Титульным страхованием можно защититься от рисков утраты права собственности на жилище. Титульное страхование применяется часто при приобретении жилища на вторичном рынке недвижимости, а при ипотечном кредитовании финансовая организация требует включения данного пункта в страховой договор.

Например, при покупке или продаже одной и той же квартиры сделки могут быть неоднократными. Если на каком-то этапе сделка была незаконной, то и все последующие будут признаны не имеющими юридической силы. В подобных ситуациях помогает титульное страхование, но оно считается очень дорогим и напрямую зависит от стоимости жилья.

Видео: от чего защищает титульное страхование

Во сколько обойдётся страховка квартиры

Стоимость полиса зависит от множества факторов. Перечислим основные:

- расценки страховой компании,

- виды страховой защиты,

- стоимость недвижимости,

- стоимость отделки, оборудования,

- возможные дополнительные риски,

- срок эксплуатации жилья,

- наличие или отсутствие в квартире средств защиты и контроля (пожарной сигнализации, видеокамер, решёток на окнах),

- регион расположения квартиры, например, жители сейсмически активных зон страны заплатят за полис страхования недвижимости несколько больше, чем жители сейсмически стабильных регионов.

Страховыми компаниями часто ограничивается предельный период эксплуатации квартир. Как правило, он составляет не более 50 лет.

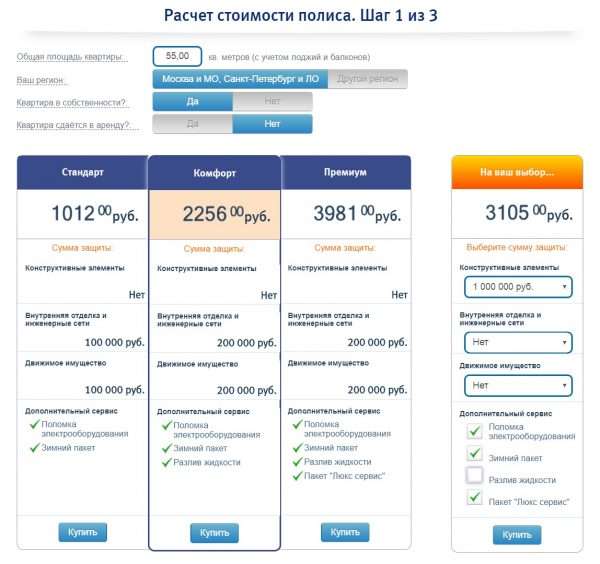

Минимальная стоимость страховки квартиры составит 1 тыс. рублей, если речь идёт о комплексной страховке. Такой полис можно оформить даже онлайн. Более дорогие страховки потребуют выезда страхового агента на место, оценку страхуемого имущества и возможных рисков.

Рассчитать стоимость страхового полиса можно онлайн на сайте той компании, в которую вы планируете обратиться. Например, компания «Ингосстрах» предлагает готовый вариант страхования квартиры, который обойдётся 3 455 р. или 4 350 р. в год. Вы можете выбрать подходящий вариант, исходя из предложенных опций, и тут же оплатить страховой полис.

На сайте страховых компаний можно онлайн рассчитать стоимость страхового полиса

Как сэкономить на страховке

Эксперты советуют выбирать при страховании квартиры индивидуальные страховые программы. Это интересно тем, что клиент может выбрать наиболее актуальные для себя риски и внести их в страховой договор. А за те, которые он не считает серьёзными угрозами, платить не придётся.

Установив охранную систему, владелец квартиры существенно повысит статус своей недвижимости по стандартам страховой компании, и поэтому стоимость страхового полиса будет ниже. Подобное вложение средств в установку охранных систем в долгосрочной перспективе позволит существенно сэкономить на страховке.

Специалисты советуют страховать недвижимость в одной и той же страховой компании, если нет претензий к её услугам. Заинтересованность компании в клиенте проявляется в предоставлении определённых скидок и начислении бонусов, возможности бесплатного включения дополнительных опций.

Также рекомендуется выбирать оптимальные сроки страхования. Краткосрочный договор может существенно сэкономить средства. Например, наибольшие риски возможны во время отпуска хозяев квартиры. Поэтому можно застраховать жильё не на год, а только на три месяца, в течение которых возможно отсутствие владельцев, а можно даже и на месяц.

Заключение стандартного страхового договора может предусматривать множество дополнительных функций, которые подчас абсолютно не нужны собственнику квартиры. Поэтому желательно пригласить страхового агента для осмотра жилья, что позволит на месте согласовать наиболее приемлемый и недорогой вариант страхового договора.

Видео: особенности страхования при ипотеке

Как выбрать страховую компанию

При выборе страховой компании следует обращать внимание на множество факторов:

- Наличие лицензии на ведение страховой деятельности. С реестром страховщиков вы можете ознакомиться на сайте Банка России.

- Страну, где зарегистрирована компания. Не доверяйте тем страховщикам, которые зарегистрированы на территории другого государства.

- Срок работы компании. Большего доверия заслуживают компании, работающие на рынке более 10 лет.

- Рейтинг надёжности. Все компании в рейтинге могут попасть в одну из пяти категорий:

- класс А (высокий уровень надёжности),

- класс В (приемлемый или удовлетворительный уровень),

- класс С (низкий уровень),

- класс D (банкротство),

- класс Е (отзыв лицензии).

- Финансовую устойчивость — способность выполнить взятые на себя обязательства независимо от изменения экономической ситуации. Она включает:

- Уставной капитал. Он должен превышать минимум, установленный законом (не менее 240 миллионов рублей для страхования жизни и не менее 120 миллионов для страховщиков общего страхования).

- Активы. Это средства предприятия, куда могут входить: финансовые вложения, имущество, материальные ценности. Прирост активов может положительно характеризовать деятельность компании, особенно если он происходит за счёт собранной премии. Стоит также понимать, что чем больше в компании свободных активов, тем более она платёжеспособна и финансово устойчива.

- Страховой портфель организации. Это общее количество заключённых договоров, то есть принятых на себя финансовых обязательств. Оно должно быть адекватно финансовым возможностям компании.

- Страховые резервы. Обычно они не превышают инфляцию. Снижение страховых резервов — плохой показатель, поскольку именно эти средства идут на страховые выплаты.

- Сборы и выплаты. Некоторые компании стараются найти возможность, чтобы не выплачивать деньги клиентам, поэтому стоит заранее ознакомиться и с уровнем выплат. Правда, если он слишком высокий, то это также должно насторожить.

- Перестраховочную защиту. Стоит выяснить, кому, и в каком объёме компания передаёт крупные риски. Оптимальный вариант — доверять такие риски крупным западным фирмам в объёме 5–50% от валового показателя.

- Отзывы клиентов — довольно спорный показатель надёжности компании, но всё-таки ознакомиться с ними стоит. Учтите, что каждый страховой случай индивидуален, и нередко за негативным отзывом стоит недостаточная осведомлённость клиента об условиях выплат, а за положительным — скрытая реклама. Лучше доверять реальным людям — знакомым, друзьям, родным, которым приходилось пользоваться услугами страховой компании и требовать выплат.

- Тарифы, бонусы и программы лояльности. Слишком низкие цены должны насторожить: обычно этим занимаются новые или небольшие компании, старающиеся привлечь больше клиентов. На начальном этапе такая стратегия может себя оправдать, однако в перспективе компании, скорее всего, грозит банкротство. Но, безусловно, положительным критерием будет наличие бонусов и различных программ лояльности. Узнайте, предоставляются ли скидки постоянным клиентам или бонусы при приобретении дополнительных услуг. Крупные и надёжные фирмы могут себе позволить снижать цены для лояльных клиентов: для компании это дополнительная забота о клиенте и формирование положительного имиджа, для вас — возможность сэкономить.

Бо́льшая часть данных есть в открытом доступе (например, на официальном сайте страховщика). Информацию по сборам и выплатам вы можете найти на сайте Банка России и в рейтингах страховых компаний.

Какие документы нужны

Пакет документов, которые предоставляются при заключении договора страхования, состоит из:

- паспорта клиента,

- свидетельства о праве собственности на страхуемую квартиру,

- техпаспорта недвижимости,

- акта экспертной оценки стоимости страхуемой недвижимости (часто страховые компании самостоятельно проводят оценку стоимости),

- договора ипотечного кредитования (если речь идёт о страховании ипотечного кредита).

На что обратить внимание при подписании договора

В комплекте документов, получаемых страхователем после заключения договора страхования (покупки страхового полиса), находятся два главных:

- договор страхования (страховой полис),

- правила (условия) страхования.

Необходимо помнить — всё, на что может претендовать страхователь, содержится именно в этих документах. При возможных судебных разбирательствах будут рассматриваться их тексты. Поэтому прежде, чем подписывать договор страхования (полис), желательно:

- ознакомиться с текстами этих документов,

- попросить представителя страховой компании прокомментировать их положения.

Представитель страховой компании может подробно объяснить все положения подписываемых документов, не стесняйтесь попросить его об этом

Первоочерёдное значение для страхователя имеют следующие положения договора (полиса) страхования и правил страхования:

- Перечень страховых рисков, при реализации которых выплачивается страховое возмещение. Страховщик оплатит возмещение только по тем рискам и страховым событиям, которые прописаны в документах и произошли только при указанных обстоятельствах.

- Перечень исключений из страхового покрытия, то есть событий (условий) при наступлении которых страховое возмещение не будет выплачено никогда.

- Порядок действий страхователя при наступлении страхового случая — особенно важны сроки и порядок извещения страховщика о происшедшем случае. Если этот срок нарушен страхователем, появляется основание для отказа в страховой выплате.

При наступлении страхового случая (например, кражи) следует немедленно уведомить соответствующие органы (в данном случае — полицию)

- Срок принятия страховщиком решения о выплате по страховому случаю и перечень документов, подтверждающих обстоятельства и причины страхового случая. Страховщик может прописать формулировку «и другие документы по требованию страховщика». Наличие такой формулировки позволяет страховщику задерживать страховую выплату на её основании и требовать от страхователя широкий перечень подтверждающих документов.

- Наличие и размер франшизы, то есть невозмещаемого (при определённых условиях) размера ущерба. Смысл франшизы состоит в переносе на страхователя части риска и страховой ответственности для того, чтобы, с одной стороны, не оплачивать мелкие ущербы и, с другой стороны, заинтересовать страхователя в ответственном отношении к застрахованному имуществу.

Срок действия

Договор может быть заключён на любой срок. Чем меньше срок договора страхования, тем дороже обходятся сутки страховой защиты. Но общая стоимость месячного договора страхования и договора годичного, конечно же, существенно отличаются.

Что следует делать при наступлении страхового случая

При наступлении страхового случая следует:

- принять меры к снижению степени ущерба (перекрыть воду, газ, потушить очаг возгорания),

- уведомить соответствующие экстренные службы, по их приезде запросить у них акт о всех обнаруженных повреждениях,

- как можно быстрее уведомить страховую компанию о страховом случае (обычно этот срок не должен превышать 24 часа), желательно выбирать такой способ оповещения, который при необходимости позволит гражданину доказать тот факт, что уведомление было произведено своевременно (например, звонок на городской телефон компании или письмо на электронную почту),

- ничего не менять в квартире до момента фиксации ущерба представителями страховой компании,

- после прибытия сотрудника страховой организации на место происшествия следует предоставить ему полный доступ к пострадавшему имуществу для проведения осмотра и оценки суммы ущерба.

Запрещается самостоятельное урегулирование вопросов по возмещению нанесённого ущерба с лицом, виновным в его возникновении. Например, приём денежных средств в качестве компенсации от соседа, затопившего квартиру. Такие действия могут стать причиной отказа в страховой выплате.

Для подтверждения страхового случая необходимо предоставить страховой компании следующий перечень документов:

- действующий страховой договор, заявление на покупку полиса, квитанции об оплате страховых взносов,

- паспорт гражданина РФ для подтверждения личности человека, имуществу которого был нанесён ущерб,

- пакет документов, подтверждающих право собственности страхователя на недвижимое имущество (свидетельство о регистрации, выписка из ЕГРН и т. п.),

- акт соответствующей государственной службы (противопожарной, МЧС, полиции, ЖЭК и т. п.) о том, что ущерб действительно был нанесён, в данном документе должны быть зафиксированы все обнаруженные соответствующим органом повреждения,

- документы, подтверждающие понесённые финансовые расходы, вызванные страховым случаем (чеки, квитанции, счета),

- список повреждённого или погибшего имущества,

- акт о проведённой сотрудником страховой компании экспертизе,

- иные документы, свидетельствующие о причинах и сумме ущерба (фото- и видеоматериалы с места происшествия, показания соседей, материалы дополнительных осмотров и экспертиз).

Срок предоставления документов и написания заявления о возмещении варьируется от 2 до 5 дней (указан в договоре).

Страхование квартиры обеспечит её владельцу не только спокойный сон, но и решение большинства материальных проблем в случае, если наступит страховое событие. Тогда стоимость страховки покажется просто ничтожной на фоне тех средств, которые удалось вернуть в качестве компенсации нанесённого ущерба.

(Пока оценок нет)

(Пока оценок нет)